Strategi Siklus Tren Schaff untuk Mengikuti Momentum

Ikhtisar

Strategi ini didasarkan pada indikator Schaff Trend Cycle, dikombinasikan dengan prinsip overbought dan oversold dari Stoch RSI, untuk menentukan dan mengikuti tren melalui indikator momentum. Ketika harga menembus dari area oversold ke area overbought, lakukan posisi long; ketika harga jatuh dari area overbought ke area oversold, lakukan posisi short. Strategi ini menangkap titik perubahan tren harga, menyesuaikan posisi secara dinamis, dan melacak pergerakan harga.

Prinsip Strategi

-

- Hitung MACD, dengan nilai default Fast Length 23 dan Slow Length 50. MACD mencerminkan selisih antara rata-rata bergerak jangka pendek dan jangka panjang, digunakan untuk menilai momentum harga.

-

- Terapkan Stoch RSI pada MACD untuk membentuk nilai K, dengan nilai default Cycle Length 10, yang mencerminkan kondisi overbought/oversold dari indikator momentum MACD.

-

- Hitung rata-rata bergerak tertimbang dari nilai K untuk membentuk nilai D, dengan nilai default 1st %D Length 3, untuk menghilangkan noise pada nilai K.

-

- Terapkan Stoch RSI lagi pada nilai D untuk membentuk nilai STC awal, dengan nilai default 2nd %D Length 3, untuk menghasilkan sinyal overbought/oversold yang akurat.

-

- Hitung rata-rata bergerak tertimbang dari nilai STC awal untuk mendapatkan nilai STC akhir, dalam rentang 0-100. STC di atas 75 adalah area overbought, di bawah 25 adalah area oversold.

-

- Ketika STC menembus ke atas dari 25, lakukan posisi long; ketika STC menembus ke bawah dari 75, lakukan posisi short.

Keunggulan Strategi

-

- Indikator STC yang menggabungkan desain Stoch RSI dapat mengidentifikasi area overbought/oversold dengan jelas, membentuk sinyal tren yang kuat.

-

- Melalui penyaringan Stoch RSI ganda, dapat menyaring false breakout secara efektif.

-

- STC membentuk rentang standar 0-100, memudahkan pembentukan sinyal trading mekanis.

-

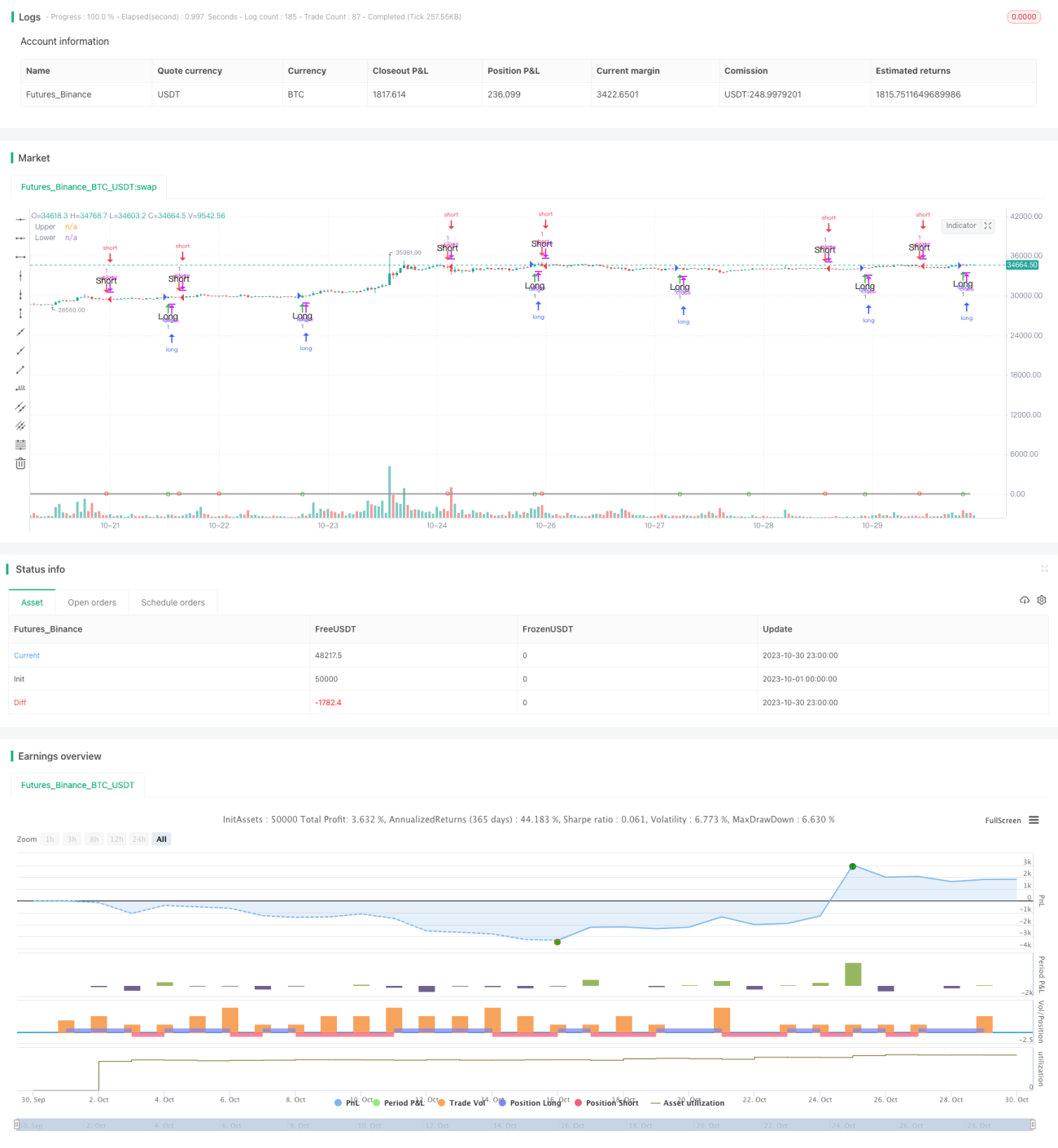

- Backtest strategi ini menampilkan penandaan breakout visual dan peringatan pop-up teks, sehingga dapat menangkap peluang trading dengan jelas dan intuitif.

-

- Strategi menggunakan kombinasi parameter yang optimal, dapat mengontrol trading yang tidak perlu dan menghindari sensitivitas berlebihan.

Risiko Strategi

-

- Indikator STC sensitif terhadap parameter; pada koin dan kerangka waktu yang berbeda, perlu menyesuaikan kombinasi parameter agar sesuai dengan karakteristik pasar.

-

- Strategi breakout rentan terjebak, perlu menetapkan stop loss untuk mengendalikan risiko.

-

- False breakout di pasar dengan likuiditas rendah dapat memicu sinyal yang salah, perlu disaring dengan indikator volume atau lainnya.

-

- Strategi ini hanya berdasarkan indikator STC, dapat dikombinasikan dengan faktor lain untuk memastikan konfirmasi tren, menghindari stop loss akibat pembalikan.

-

- Perlu memperhatikan level support dan resistance kunci, untuk menghindari sinyal palsu di area tersebut.

Arah Optimasi Strategi

-

- Optimalkan kombinasi parameter MACD agar sesuai dengan periode dan koin yang berbeda.

-

- Optimalkan parameter nilai K dan D dari Stoch RSI untuk menghaluskan kurva STC.

-

- Gabungkan indikator volume untuk menghindari false breakout di pasar dengan likuiditas rendah.

-

- Tambahkan indikator lain untuk mengonfirmasi sinyal tren, misalnya Bollinger Bands.

-

- Tambahkan mekanisme stop loss, misalnya trailing stop atau ATR stop.

-

- Sesuaikan posisi masuk, misalnya masuk setelah pullback setelah breakout, untuk memastikan konfirmasi tren.

Kesimpulan

Strategi Schaff Trend Cycle menggunakan indikator momentum untuk menentukan area overbought/oversold, dan dengan demikian menilai perubahan tren harga jangka pendek dan menengah. Strategi ini sederhana dan jelas, dapat disesuaikan dengan pasar yang berbeda, namun juga memiliki risiko terjebak. Dapat dioptimalkan melalui indikator bantu dan stop loss, memberikan hasil yang baik dalam tren yang kuat.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Schaff Trend Cycle script may be freely distributed under the MIT license.

strategy("Schaff Trend Cycle", shorttitle="STC Backtest", overlay=true)- 1