Metode Pelacakan Cerdas Pemindaian Titik Rendah

Ikhtisar

Metode Pelacakan Cerdas Pemindaian Titik Rendah adalah strategi trading Forex non-inversi. Strategi ini menggunakan pemindai titik rendah untuk menemukan titik terendah, dan menggabungkannya dengan Hull Moving Average untuk menentukan sinyal trading, sehingga dapat mencapai tingkat kemenangan yang tinggi.

Analisis Prinsip

Pertama, strategi ini menggunakan pemindai titik rendah untuk mencari titik terendah. Pemindai titik rendah menghitung nilai RSI dari harga dan volume perdagangan, lalu membandingkannya dengan kurva WMA-nya, dan menentukan bahwa ketika nilai RSI lebih rendah dari WMA, itu adalah titik terendah.

Kemudian, strategi menggunakan Hull Moving Average untuk menentukan sinyal trading. Strategi ini menghitung dua Hull MA dengan periode berbeda. Ketika Hull MA periode pendek menembus ke atas Hull MA periode panjang, posisi beli (long) diambil; ketika menembus ke bawah, posisi jual (short) diambil.

Terakhir, strategi menggabungkan sinyal dari pemindaian titik rendah dan Hull MA. Sinyal trading Hull MA hanya dikeluarkan ketika pemindai titik rendah memberikan sinyal titik terendah, sehingga membentuk strategi entry.

Dengan cara ini, dengan mengidentifikasi titik terendah pasar dan kemudian melacak tren, kesalahan waktu entry dapat dihindari secara efektif, meningkatkan tingkat kemenangan sistem trading.

Analisis Keunggulan

Keunggulan utama Metode Pelacakan Cerdas Pemindaian Titik Rendah adalah:

-

Menggunakan pemindai titik rendah untuk secara akurat mengidentifikasi titik terendah pasar, menghindari pembelian di titik tertinggi yang merugikan.

-

Hull MA adalah indikator pelacakan tren yang sangat baik, memungkinkan untuk mengikuti tren dan menangkap pergerakan harga yang besar.

-

Menggabungkan pemindaian titik rendah dan Hull MA sebagai validasi silang dapat menyaring banyak noise dan mengurangi sinyal palsu.

-

Menggunakan mekanisme keluar dengan stop loss progresif dapat memaksimalkan pengamanan keuntungan dan menghindari pengembalian (drawdown).

-

Strategi ini tidak didorong oleh indikator inversi, tidak memanipulasi data historis, sehingga dapat diandalkan dan nyata.

Analisis Risiko

Risiko utama dari strategi ini meliputi:

-

Pemindai titik rendah mungkin melewatkan beberapa titik terendah, menyebabkan peluang trading terlewatkan. Parameter dapat disesuaikan untuk memperluas jangkauan pemindaian.

-

Pergerakan harga yang sangat berlawanan dapat menyebabkan stop loss terpicu. Batas stop loss dapat diperlebar dan ukuran posisi dikelola secara wajar.

-

Pengaturan parameter yang tidak tepat dapat menghasilkan terlalu banyak atau terlalu sedikit sinyal trading. Optimasi berulang harus dilakukan untuk menemukan kombinasi parameter terbaik.

-

Strategi ini hanya cocok untuk pasangan Forex dengan tren yang jelas, tidak cocok untuk trading di pasar yang sideways atau bergerak dalam kisaran.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

-

Optimalkan parameter pemindai titik rendah agar dapat mengidentifikasi titik terendah dengan lebih akurat.

-

Optimalkan parameter Hull MA agar dapat melacak tren dengan lebih presisi.

-

Tambahkan filter indikator lain, seperti MACD, KDJ, dll., untuk meningkatkan keandalan sinyal.

-

Tambahkan hasil prediksi model machine learning untuk membantu penilaian sinyal trading.

-

Optimalkan mekanisme stop loss agar dapat menyesuaikan secara dinamis berdasarkan volatilitas pasar.

-

Optimalkan strategi manajemen posisi agar sistem dapat menyesuaikan posisi secara dinamis berdasarkan aturan manajemen risiko.

Kesimpulan

Metode Pelacakan Cerdas Pemindaian Titik Rendah adalah strategi trading Forex non-inversi dengan tingkat kemenangan tinggi. Strategi ini mampu mengidentifikasi titik terendah pasar secara akurat, masuk mengikuti tren yang jelas, dan menggunakan stop loss progresif untuk mengamankan keuntungan. Strategi ini memiliki ruang optimasi yang besar dan dapat ditingkatkan dari berbagai aspek untuk menjadi sistem trading otomatis yang kuat.

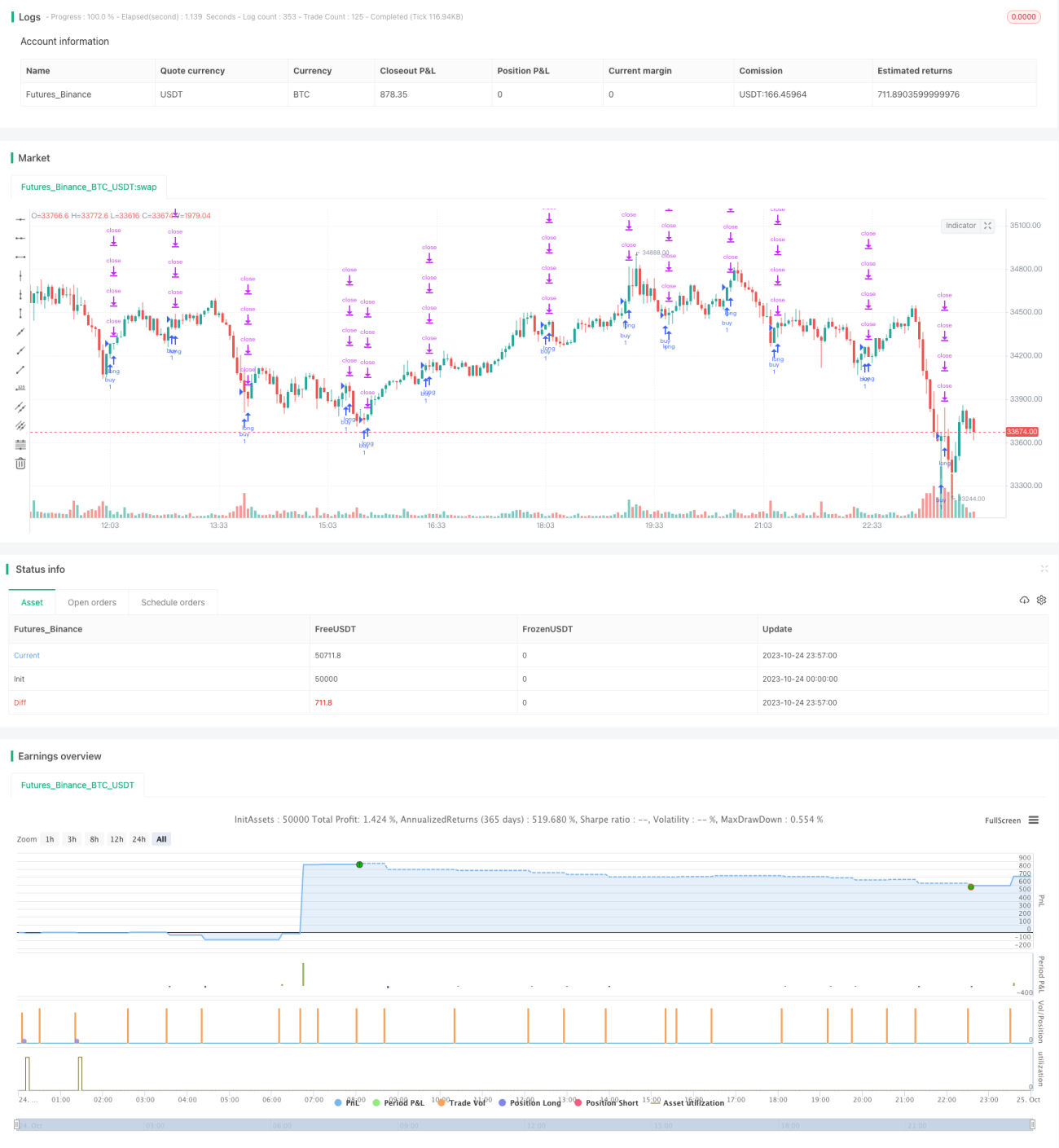

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-25 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

// strategy(title = "Low Scanner Forex strategy", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)- 1