Strategi pengikut tren berdasarkan rata-rata bergerak kecepatan Holt dan filter Kalman

Ringkasan

Strategi ini menggabungkan Rata-rata Bergerak Hull dan Filter Kalman untuk mengidentifikasi dan melacak tren harga, dan termasuk dalam strategi pengikut tren. Strategi ini menggunakan dua Rata-rata Bergerak Hull dengan periode berbeda untuk membangun sinyal perdagangan dan dipadukan dengan Filter Kalman untuk pemulusan, yang bertujuan meningkatkan kualitas sinyal dan stabilitas strategi.

Prinsip Strategi

- Strategi ini menggunakan Rata-rata Bergerak Hull (hma) periode 24 dan Rata-rata Bergerak Hull Tiga Kali Lipat (hma3) periode 24 untuk membangun sinyal perdagangan.

- Ketika hma melintasi ke atas hma3, sinyal beli dihasilkan; ketika hma melintasi ke bawah hma3, sinyal jual dihasilkan.

- Secara bawaan, Filter Kalman dimatikan. Setelah diaktifkan, hma dan hma3 diproses dengan Filter Kalman untuk menyaring kebisingan berlebih dan meningkatkan kualitas sinyal.

- Filter Kalman menghilangkan kebisingan acak dalam sinyal melalui langkah prediksi dan koreksi. Selisih antara pengukuran saat ini dan prediksi sebelumnya digunakan sebagai faktor koreksi untuk memprediksi nilai pengukuran berikutnya dengan lebih akurat. Dengan mengulangi prediksi dan koreksi, pengaruh kebisingan dapat dikurangi secara bertahap, membuat sinyal menjadi lebih halus.

- Strategi ini menggunakan Filter Kalman untuk meningkatkan stabilitas strategi rata-rata bergerak, menyaring fluktuasi acak, dan melacak tren yang berkelanjutan.

Keunggulan Strategi

- Dibandingkan dengan rata-rata bergerak tunggal, sistem rata-rata bergerak ganda dapat mengidentifikasi tren berkelanjutan dengan lebih baik.

- Rata-rata Bergerak Hull dihitung dengan metode pembobotan, memberikan bobot lebih besar pada harga terkini, sehingga lebih sensitif menangkap perubahan harga.

- Filter Kalman secara efektif menyaring kebisingan acak dalam sinyal, mengurangi sinyal palsu, dan meningkatkan kualitas sinyal.

- Parameter strategi dapat disesuaikan; panjang periode dan penguatan Filter Kalman dapat diubah sesuai pasar untuk beradaptasi dengan kondisi yang berbeda.

- Strategi ini membangun sinyal menggunakan teknik lintas periode, dapat mengidentifikasi tren yang lebih tahan lama, dan menghindari tertipu oleh fluktuasi acak yang berlebihan.

- Antarmuka visual secara intuitif menampilkan sinyal dan status tren, memudahkan pengoperasian.

Risiko Strategi

- Strategi rata-rata bergerak ganda rentan menghasilkan sinyal salah pada titik balik tren, dan tidak dapat menangkap pembalikan secara tepat waktu.

- Rata-rata bergerak memiliki keterlambatan, yang dapat menyebabkan peluang pembalikan harga cepat terlewatkan.

- Tidak cocok untuk pasar yang sangat fluktuatif; hindari penggunaan selama fase osilasi yang tidak menentu.

- Pengaturan parameter Filter Kalman memengaruhi kinerja strategi; penguatan yang terlalu besar dapat menyaring sinyal yang valid.

- Periode panjang membuat respons lambat, periode pendek rentan terhadap kebisingan; perlu penyesuaian parameter berdasarkan pasar.

- Waktu posisi beli dan jual tidak tetap; ada fase tanpa posisi, yang mengurangi efisiensi penggunaan modal.

Arah Optimasi

- Dapat mencoba menggunakan Rata-rata Bergerak Adaptif untuk mengoptimalkan parameter secara dinamis, menyesuaikan panjang periode berdasarkan volatilitas.

- Dipadukan dengan indikator volatilitas untuk menilai kondisi pasar; hindari perdagangan di pasar yang berombak, hanya berdagang saat tren jelas.

- Dapat mengatur strategi stop loss untuk mencegah kerugian membesar, meningkatkan pengendalian risiko.

- Optimalkan parameter Filter Kalman untuk menyeimbangkan sensitivitas pelacakan dan tingkat penyaringan kebisingan.

- Gabungkan indikator lain untuk memvalidasi efektivitas sinyal, seperti indikator volume, Bollinger Bands untuk menilai keberlangsungan tren, dll.

- Dapat menggunakan pembelajaran mesin untuk melatih parameter, membuat strategi lebih kuat dan adaptif.

Kesimpulan

Strategi ini melacak tren melalui Rata-rata Bergerak Hull ganda dan Filter Kalman, secara efektif mengidentifikasi tren berkelanjutan dan meningkatkan kualitas sinyal. Namun, perlu diperhatikan optimasi parameter, penyesuaian adaptif pasar, dan pengendalian risiko untuk mendapatkan keuntungan yang stabil. Pembelajaran mesin dan analisis kuantitatif dapat lebih meningkatkan kinerja strategi. Melalui optimasi berkelanjutan, strategi perdagangan pengikut tren yang stabil dan efisien dapat diciptakan.

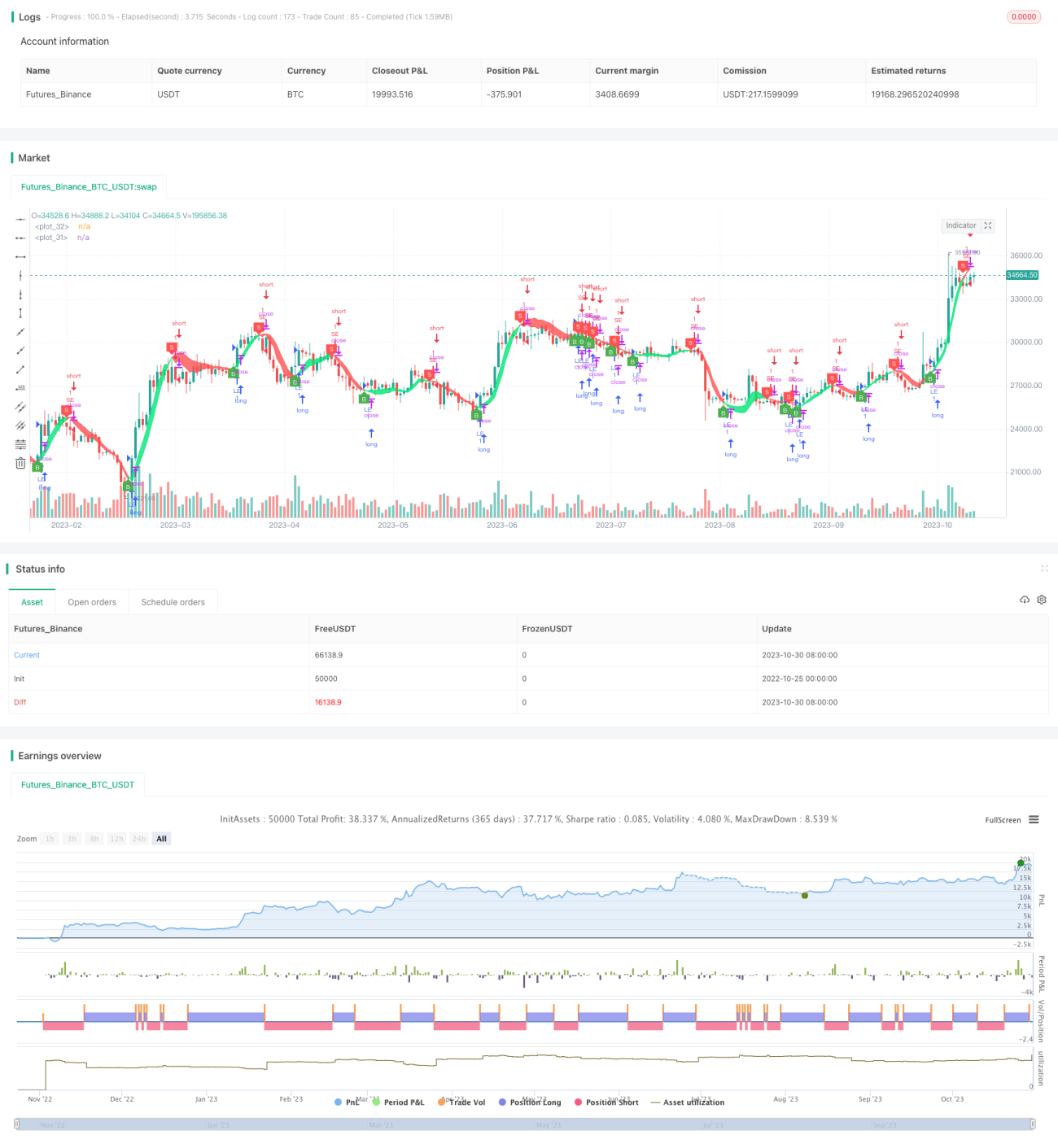

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Trend with Kahlman Strategy Backtest", shorttitle="HMA-Kahlman Trend Strat", overlay=true)

src = input(hl2, "Price Data")- 1