Pemburu Tren Breakout V2

Ikhtisar

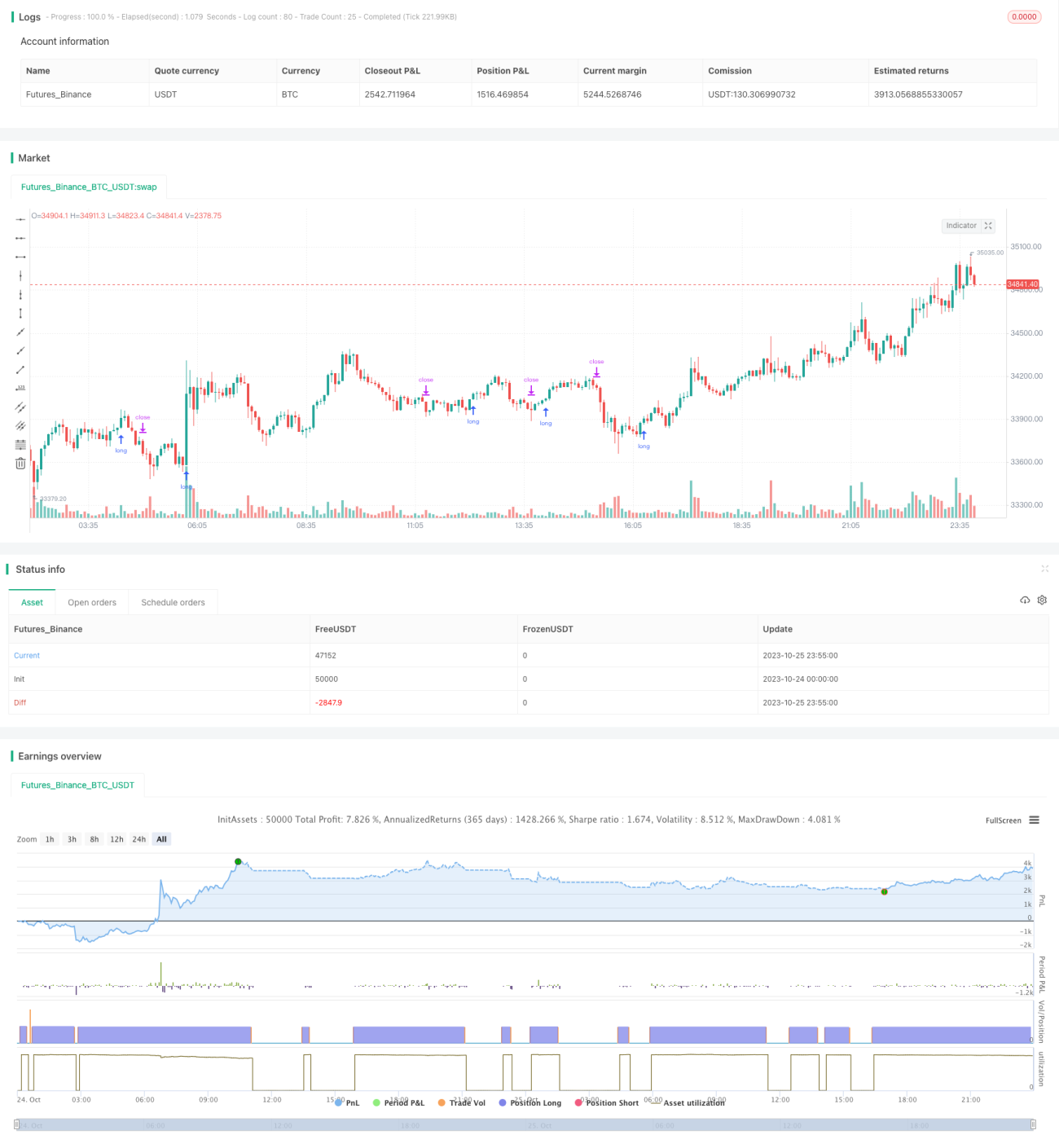

Strategi ini adalah varian dari strategi pelacak tren breakout lainnya yang pernah saya buat sebelumnya. Dalam strategi lain tersebut, Anda dapat menggunakan rata-rata bergerak sebagai filter untuk perdagangan (misalnya, jika harga di bawah rata-rata bergerak, maka tidak akan mengambil posisi long). Setelah membuat alat untuk mendeteksi tren pada kerangka waktu yang lebih tinggi, saya ingin melihat apakah alat tersebut dapat menjadi filter yang lebih baik daripada rata-rata bergerak.

Oleh karena itu, strategi ini memungkinkan Anda untuk melihat tren pada kerangka waktu yang lebih tinggi (apakah terdapat higher high dan higher low? Jika ya, ini adalah tren naik). Anda hanya membuka posisi searah dengan tren. Anda dapat memilih hingga dua tren sebagai filter. Setiap arah tren ditampilkan dalam tabel di grafik untuk referensi yang mudah. Level support dan resistance saat ini digambar di grafik sehingga Anda dapat melihat kapan mungkin terjadi breakout dari tren kerangka waktu saat ini dan tren level yang lebih tinggi.

Saya menemukan bahwa kinerja strategi ini secara umum tidak terlalu baik dibandingkan dengan strategi lainnya, tetapi strategi ini tampaknya lebih selektif dalam memilih perdagangan. Menampilkan tingkat kemenangan yang lebih tinggi dan faktor profit yang lebih baik. Strategi ini hanya mengambil sedikit perdagangan, dan laba bersihnya juga tidak terlalu baik.

Prinsip Strategi

Logika inti dari strategi ini adalah menggunakan breakout level support dan resistance pada kerangka waktu yang lebih tinggi untuk mengidentifikasi tren, dan melakukan perdagangan sesuai dengan arah tren tersebut.

Secara spesifik, strategi ini diimplementasikan melalui langkah-langkah berikut:

-

Menghitung level support dan resistance untuk kerangka waktu saat ini (misalnya grafik 1 jam). Hal ini dilakukan dengan mencari harga tertinggi dan terendah dalam periode tertentu.

-

Menghitung level support dan resistance untuk satu atau lebih kerangka waktu yang lebih tinggi (misalnya grafik 4 jam dan grafik harian). Ini menggunakan logika yang sama dengan kerangka waktu saat ini.

-

Menggambar garis horizontal level support dan resistance ini pada grafik. Ketika harga menembus level tersebut, tren pada kerangka waktu yang lebih tinggi akan berubah.

-

Menentukan arah tren berdasarkan apakah harga menembus level kunci tersebut. Jika harga menembus high sebelumnya, maka dianggap tren naik. Jika menembus low sebelumnya, maka dianggap tren turun.

-

Memungkinkan pengguna untuk memilih satu atau lebih tren dari kerangka waktu yang lebih tinggi sebagai kondisi filter. Artinya, hanya ketika arah tren pada kerangka waktu saat ini searah dengan tren pada kerangka waktu yang lebih tinggi, maka perdagangan akan dipertimbangkan.

-

Ketika kondisi filter tren terpenuhi dan harga saat ini menembus level kunci, maka dilakukan pembelian atau penjualan. Level stop loss ditetapkan pada level support atau resistance kunci sebelumnya.

-

Seiring pergerakan harga, ketika terbentuk high atau low baru, stop loss dipindahkan ke low baru untuk mengunci keuntungan dan mengikuti tren.

-

Ketika stop loss tersentuh atau level support/resistance kunci ditembus, posisi ditutup dan keluar.

Melalui analisis tren multi-kerangka waktu ini, strategi berusaha untuk hanya bertransaksi searah dengan tren yang lebih kuat, guna meningkatkan probabilitas kemenangan. Pada saat yang sama, level kunci memberikan sinyal entry dan stop loss yang jelas.

Keunggulan Strategi

-

Menggunakan beberapa kerangka waktu untuk menilai tren, dapat mengidentifikasi arah tren yang lebih kuat secara lebih akurat, menghindari kesesatan akibat noise pasar.

-

Hanya beroperasi pada arah tren utama, dapat secara signifikan meningkatkan tingkat kemenangan. Berdasarkan hasil pengujian, dibandingkan dengan filter rata-rata bergerak sederhana, strategi ini menunjukkan tingkat kemenangan yang lebih tinggi dan rasio risiko-imbal hasil yang lebih baik.

-

Level support dan resistance memberikan level entry dan stop loss yang jelas. Tidak perlu bingung memilih titik entry spesifik.

-

Menyesuaikan posisi stop loss seiring pergerakan tren, dapat memaksimalkan penguncian keuntungan.

-

Logika strategi sederhana dan jelas, mudah dipahami dan dioptimalkan.

Risiko Strategi

-

Bergantung pada penilaian tren jangka panjang, rentan terjebak saat terjadi pembalikan tren. Sebaiknya persingkat periode penilaian tren, atau gunakan indikator lain sebagai bantuan.

-

Tidak mempertimbangkan pengaruh fundamental, mungkin terjadi divergensi dengan pergerakan harga saat peristiwa penting terjadi. Dapat menambahkan filter seperti peristiwa ATM atau tanggal laporan keuangan.

-

Tidak menetapkan kontrol ukuran posisi. Ukuran posisi dapat disesuaikan berdasarkan besarnya modal akun, volatilitas, dan faktor lainnya.

-

Rentang waktu backtest terbatas. Sebaiknya perluas periode backtest untuk menguji ketahanan dalam berbagai kondisi pasar.

-

Tidak mempertimbangkan dampak biaya perdagangan. Dalam perdagangan riil, parameter strategi harus disesuaikan berdasarkan biaya transaksi spesifik.

-

Hanya mempertimbangkan perdagangan jangka panjang. Dapat dikombinasikan dengan strategi lain untuk mengembangkan sinyal perdagangan jangka pendek, guna mencapai arbitrase multi-periode.

Arah Optimasi Strategi

-

Menambahkan kondisi filter:

-

Data fundamental, seperti laporan keuangan, peristiwa berita, dll.

-

Indikator, seperti volume, trailing stop ATR, dll.

-

-

Mengoptimalkan parameter:

-

Menyesuaikan periode perhitungan level support/resistance.

-

Menyesuaikan kerangka waktu untuk penilaian tren.

-

-

Memperluas cakupan strategi:

-

Mengembangkan strategi perdagangan jangka pendek.

-

Mempertimbangkan peluang short selling.

-

Arbitrase multi-instrumen.

-

-

Meningkatkan manajemen risiko:

-

Mengoptimalkan ukuran posisi berdasarkan volatilitas dan besarnya modal.

-

Mengoptimalkan strategi stop loss, seperti trailing stop, stop loss limit, dll.

-

Memperkenalkan mekanisme reward dan punishment risiko.

-

-

Mengoptimalkan logika eksekusi:

-

Memperbaiki pemilihan waktu entry.

-

Mempertimbangkan entry posisi sebagian.

-

Mengoptimalkan strategi perpindahan stop loss.

-

Kesimpulan

Strategi ini mendesain sistem breakout yang cukup kokoh dengan menganalisis tren multi-kerangka waktu. Dibandingkan dengan filter indikator seperti rata-rata bergerak sederhana, strategi ini menunjukkan tingkat kemenangan dan rasio risiko-imbal hasil yang lebih baik. Namun, ada beberapa aspek yang dapat dioptimalkan, seperti mekanisme manajemen risiko yang belum sempurna, tidak mempertimbangkan faktor fundamental, dll. Jika dioptimalkan lebih lanjut, strategi ini dapat menjadi strategi pelacak tren yang sangat praktis. Secara keseluruhan, desain strategi ini masuk akal, meningkatkan akurasi penilaian melalui analisis multi-kerangka waktu, dan layak untuk diteliti serta diterapkan lebih lanjut.

- 1