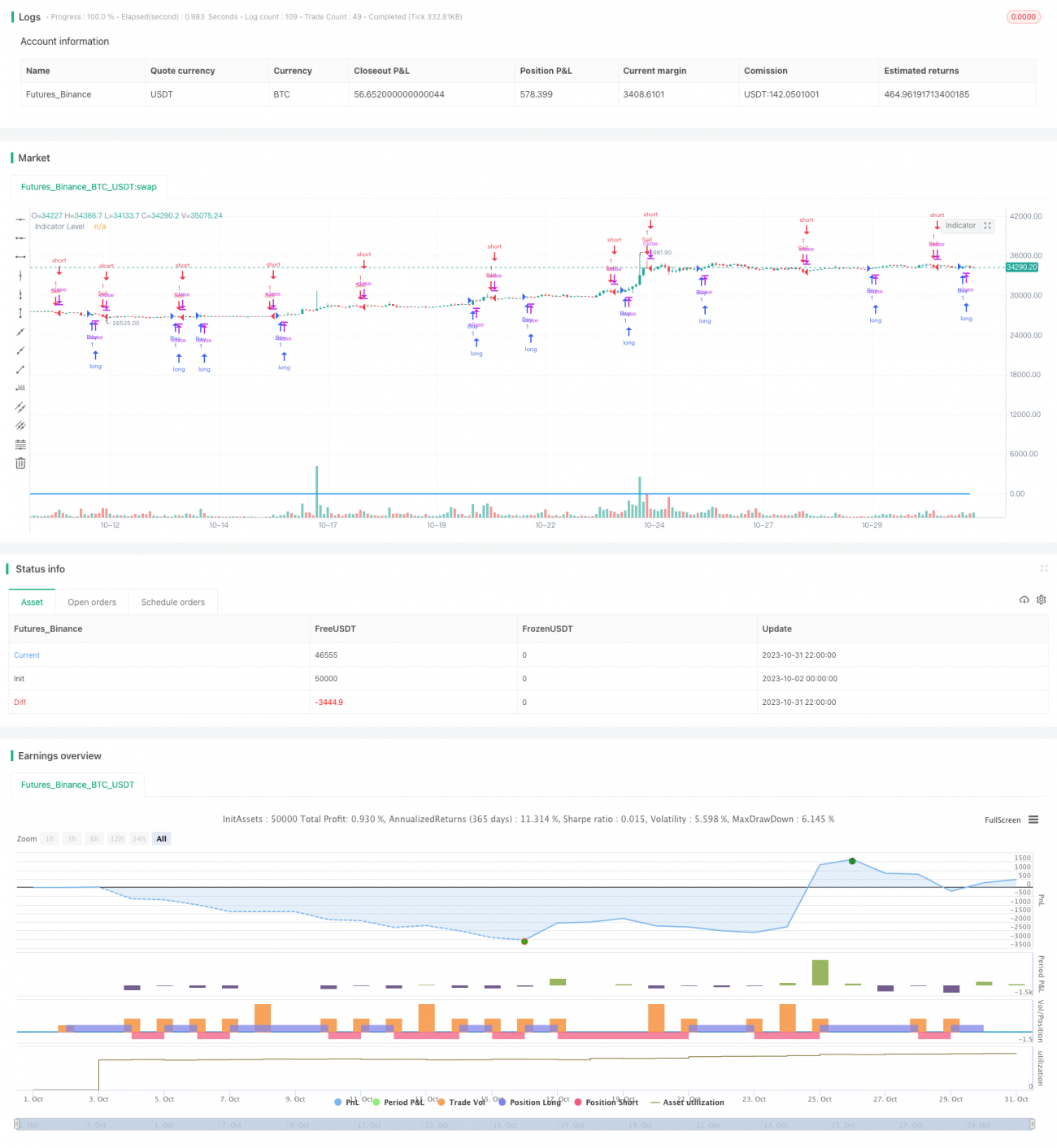

Strategi Long-Short Berdasarkan StochRSI dan Volume Perdagangan

Ikhtisar

Strategi ini menggabungkan indikator StochRSI dan volume. Ketika indikator StochRSI memberikan sinyal beli atau jual, secara bersamaan akan mengevaluasi apakah volume lebih besar dari rata-rata volume 7 hari terakhir. Operasi beli atau jual hanya dilakukan ketika sinyal indikator dan kondisi volume terpenuhi secara bersamaan. Strategi ini bertujuan memanfaatkan indikator StochRSI untuk mengidentifikasi kondisi overbought/oversold, sekaligus menggunakan volume untuk menyaring sinyal palsu, mencari peluang beli dan jual dalam situasi volume tinggi.

Prinsip Strategi

Pertama, strategi ini menghitung nilai RSI 14 hari, kemudian menerapkan indikator Stokastik 14 hari pada RSI untuk mendapatkan nilai K dan D dari StochRSI. Indikator StochRSI menghasilkan sinyal di area overbought/oversold.

Selanjutnya, hitung selisih antara nilai K dan D. Jika selisih > 0, level indikator ditetapkan sebagai 1; jika < 0, ditetapkan sebagai -1. Level indikator digunakan untuk menentukan status bullish/bearish StochRSI.

Kemudian, hitung rata-rata volume 7 hari terakhir. Ketika nilai K melintasi ke atas nilai D (level indikator berubah dari negatif ke positif), dan harga penutupan lebih tinggi dari harga pembukaan, serta volume lebih besar dari rata-rata volume, dianggap sebagai sinyal beli. Ketika nilai K melintasi ke bawah nilai D (level indikator berubah dari positif ke negatif), dan harga penutupan lebih rendah dari harga pembukaan, serta volume lebih besar dari rata-rata volume, dianggap sebagai sinyal jual.

Jadi, strategi ini menggabungkan indikator StochRSI untuk menilai kondisi overbought/oversold pasar, serta volume untuk menyaring sinyal palsu, dan melakukan transaksi dalam pergerakan yang benar-benar kuat.

Analisis Kelebihan

-

Indikator StochRSI dapat mengidentifikasi kondisi overbought/oversold, memanfaatkan peluang pembalikan. Dengan penyaringan volume, sinyal palsu di area konsolidasi dapat dihindari.

-

Kondisi volume dapat menyaring break-out palsu dengan volume rendah. Hanya bertransaksi dalam tren dengan volume tinggi dapat meningkatkan probabilitas keuntungan.

-

Kombinasi persilangan rata-rata K dan D serta kondisi volume dapat meningkatkan keandalan sinyal, menyaring sinyal palsu.

-

Logika operasi strategi jelas dan sederhana, mudah dipahami dan diimplementasikan, cocok untuk trading kuantitatif.

Analisis Risiko

-

Indikator StochRSI memiliki masalah waktu (lag), sinyal persilangan K dan D mungkin tertunda, menyebabkan entry terlalu awal atau terlambat. Perlu mengoptimalkan parameter untuk meningkatkan sensitivitas indikator.

-

Efek pembesaran volume dapat menyebabkan strategi menderita kerugian besar saat pasar ambruk. Diperlukan pengaturan stop loss untuk mengendalikan risiko.

-

Hanya mengandalkan indikator StochRSI rentan terhadap efek break-out palsu, perlu dioptimalkan lebih lanjut dengan menambahkan kondisi penilaian lain.

-

Filter volume mungkin melewatkan beberapa peluang trading. Dapat dikombinasikan dengan analisis jumlah transaksi dan kekuatan order untuk optimasi lebih lanjut.

Arah Optimasi

-

Optimalkan parameter StochRSI untuk menemukan kombinasi nilai K dan D terbaik, meningkatkan sensitivitas indikator.

-

Tambahkan indikator rata-rata volume untuk menilai tren volume, menghindari sinyal palsu selama penurunan volume.

-

Tambahkan indikator lain seperti MACD, RSI untuk kombinasi, meningkatkan akurasi sinyal.

-

Tambahkan strategi stop loss berdasarkan indikator seperti ATR untuk mengatur stop loss dinamis, mengendalikan kerugian per transaksi.

-

Lakukan analisis volume searah dan berlawanan arah untuk menghindari risiko pembesaran yang berlebihan akibat volume searah.

-

Gunakan parameter yang berbeda sesuai fase pasar, optimalkan parameter StochRSI agar lebih adaptif.

Kesimpulan

Strategi ini pertama-tama menggunakan StochRSI untuk menentukan kondisi overbought/oversold dan persilangan K/D untuk menghasilkan sinyal trading. Pada saat yang sama, dikombinasikan dengan indikator volume untuk menyaring sinyal palsu, hanya melakukan beli dan jual dalam pergerakan yang benar-benar kuat. Strategi ini mengintegrasikan indikator sederhana, membentuk strategi trading kuantitatif yang mudah diimplementasikan. Melalui pengujian dan optimasi lebih lanjut, stabilitas dan profitabilitas strategi dapat ditingkatkan. Namun, perlu diwaspadai risiko pembesaran volume, disarankan menambahkan stop loss untuk mengendalikan risiko.

- 1