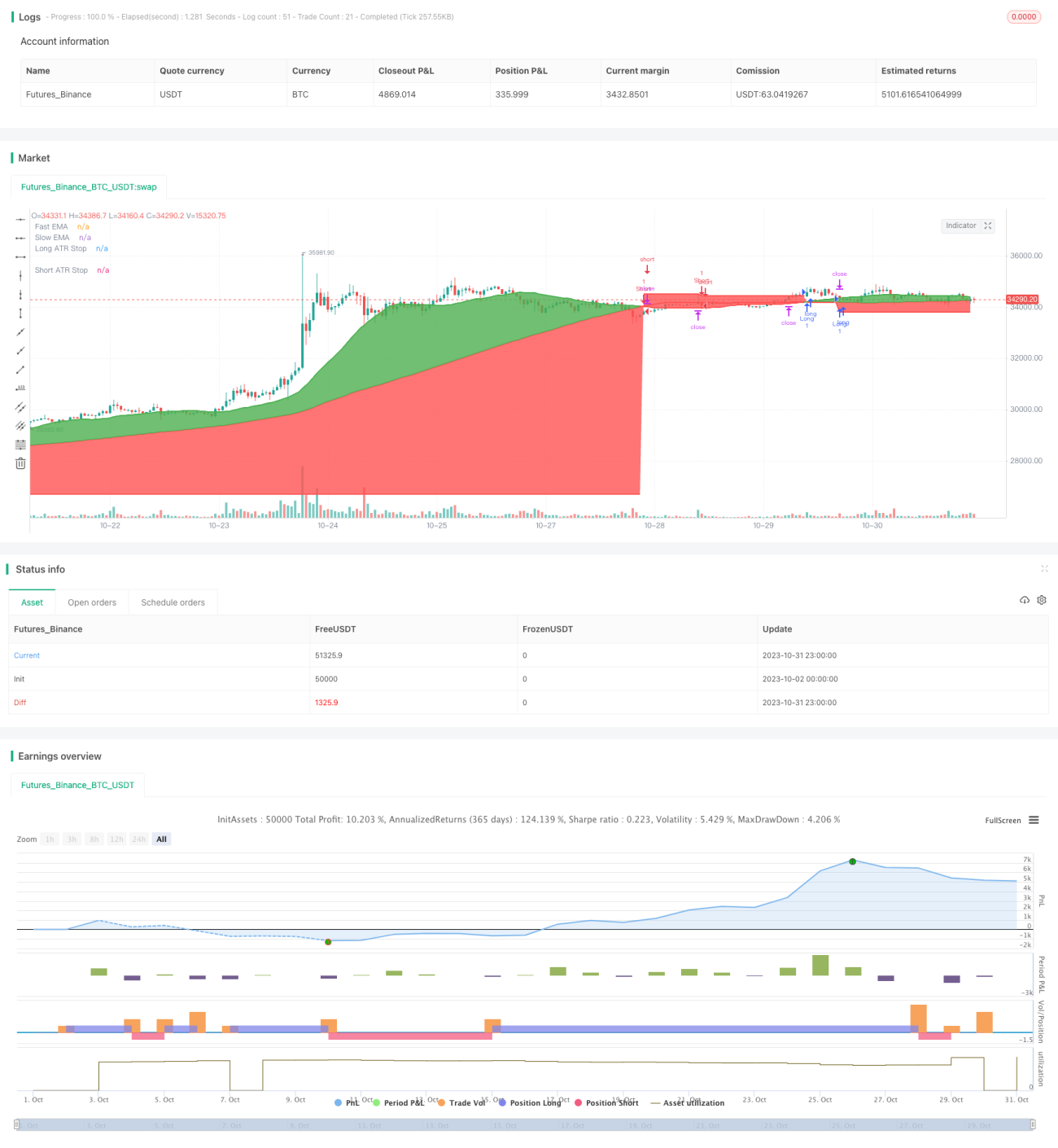

Strategi Perdagangan Persilangan Rata-Rata Bergerak Ganda

Ikhtisar

Strategi ini menggunakan persilangan rata-rata bergerak ganda sebagai sinyal trading, dikombinasikan dengan stop loss ATR untuk melakukan trading mengikuti tren. Ide intinya adalah melakukan long (posisi beli) ketika rata-rata bergerak jangka pendek menembus ke atas rata-rata bergerak jangka panjang, dan melakukan short (posisi jual) ketika menembus ke bawah, sambil memanfaatkan ATR untuk menetapkan level stop loss dengan trailing stop yang dinamis.

Prinsip Strategi

Strategi ini terutama menggunakan dua set rata-rata bergerak untuk menentukan arah tren. Panjang rata-rata bergerak cepat adalah 25 hari, dan panjang rata-rata bergerak lambat adalah 100 hari. Ketika rata-rata bergerak cepat menembus ke atas rata-rata bergerak lambat, sinyal beli dihasilkan; ketika rata-rata bergerak cepat menembus ke bawah rata-rata bergerak lambat, sinyal jual dihasilkan.

Untuk menyaring sebagian sinyal palsu, strategi ini menambahkan penghitung jumlah persilangan (crossCount). Sinyal hanya akan dipicu jika jumlah persilangan rata-rata bergerak cepat dalam periode lookback (default 25 hari) kurang dari maxNoCross (default 10 kali).

Selain itu, strategi ini juga menambahkan mekanisme konfirmasi, yaitu setelah sinyal awal muncul, jika harga kembali masuk di antara kedua rata-rata bergerak, sinyal tersebut juga akan dikonfirmasi.

Setelah masuk posisi, strategi menggunakan indikator ATR untuk menetapkan jarak stop loss. ATR mengukur rentang pergerakan harga dalam suatu periode tertentu, dan di sini digunakan 14 kali ATR untuk menetapkan jarak stop loss. Garis stop loss akan bergerak secara trailing mengikuti pergerakan harga.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

-

Menggunakan rata-rata bergerak ganda yang dikombinasikan dengan mekanisme penyaringan persilangan, sehingga dapat menyaring sinyal palsu secara efektif dan menangkap tren yang lebih kuat.

-

Menambahkan mekanisme konfirmasi untuk menghindari terjebak oleh loncatan harga palsu.

-

Memanfaatkan trailing stop berdasarkan ATR untuk mengunci keuntungan secara maksimal dan mencegah penarikan (drawdown) yang terlalu besar.

-

Parameter yang perlu dioptimalkan relatif sedikit, sehingga mudah diimplementasikan.

-

Dapat diterapkan di berbagai pasar, termasuk aset kripto dan pasar tradisional.

-

Menggabungkan berbagai indikator dalam pembangunan strategi, sehingga strategi menjadi lebih kokoh.

Analisis Risiko

Strategi ini terutama memiliki risiko-risiko berikut:

-

Pada fase konsolidasi atau sideway, persilangan rata-rata bergerak sering terjadi, yang dapat menyebabkan kerugian berulang kali.

-

Pengaturan parameter ATR yang tidak tepat dapat menyebabkan stop loss terlalu longgar atau terlalu ketat.

-

Lonjakan harga atau gap yang besar dapat langsung memicu stop loss.

-

Peristiwa besar yang tiba-tiba menyebabkan fluktuasi harga yang ekstrem juga dapat langsung menghentikan posisi.

-

Parameter rata-rata bergerak yang tidak optimal dapat menyebabkan kehilangan tren atau menghasilkan terlalu banyak sinyal palsu.

-

Perubahan rentang pergerakan harga terkini dapat menyebabkan jarak stop loss ATR tidak sesuai.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Mengoptimalkan parameter rata-rata bergerak untuk menemukan kombinasi yang lebih sesuai. Dapat diuji dengan periode dan bobot rata-rata bergerak yang berbeda.

-

Menguji parameter periode ATR yang berbeda untuk menemukan jarak stop loss yang lebih baik.

-

Menambahkan kondisi penyaringan tambahan, seperti peningkatan volume perdagangan atau indikator osilator, untuk meningkatkan kualitas sinyal.

-

Menggabungkan indikator penentu tren untuk menghindari terjebak di pasar yang bergerak sideways.

-

Menambahkan algoritma pembelajaran mesin, yang dilatih dengan data historis untuk secara otomatis mengoptimalkan kombinasi parameter.

-

Mencari lebih banyak konfirmasi pada kerangka waktu yang lebih besar untuk menghindari kesesatan oleh noise jangka pendek.

-

Menetapkan aturan pengurangan posisi pada posisi profit untuk mengunci keuntungan secara bertahap.

Kesimpulan

Strategi ini mengintegrasikan berbagai indikator teknis seperti persilangan rata-rata bergerak ganda, penyaringan tren, mekanisme konfirmasi, dan stop loss dinamis ATR. Masih ada ruang untuk perbaikan dalam optimasi parameter dan manajemen risiko, namun pendekatan tradingnya sederhana dan jelas, mudah diimplementasikan dan direplikasi, menjadikannya strategi pengikut tren yang cukup kokoh.

- 1