Strategi beli di awal bulan dan tutup posisi di akhir bulan

Ide inti dari strategi ini adalah untuk membuka posisi long pada hari perdagangan pertama setiap bulan, dan menutup posisi pada hari perdagangan terakhir. Ini adalah strategi yang sangat sederhana, terutama digunakan untuk demonstrasi pengajaran.

Prinsip Strategi

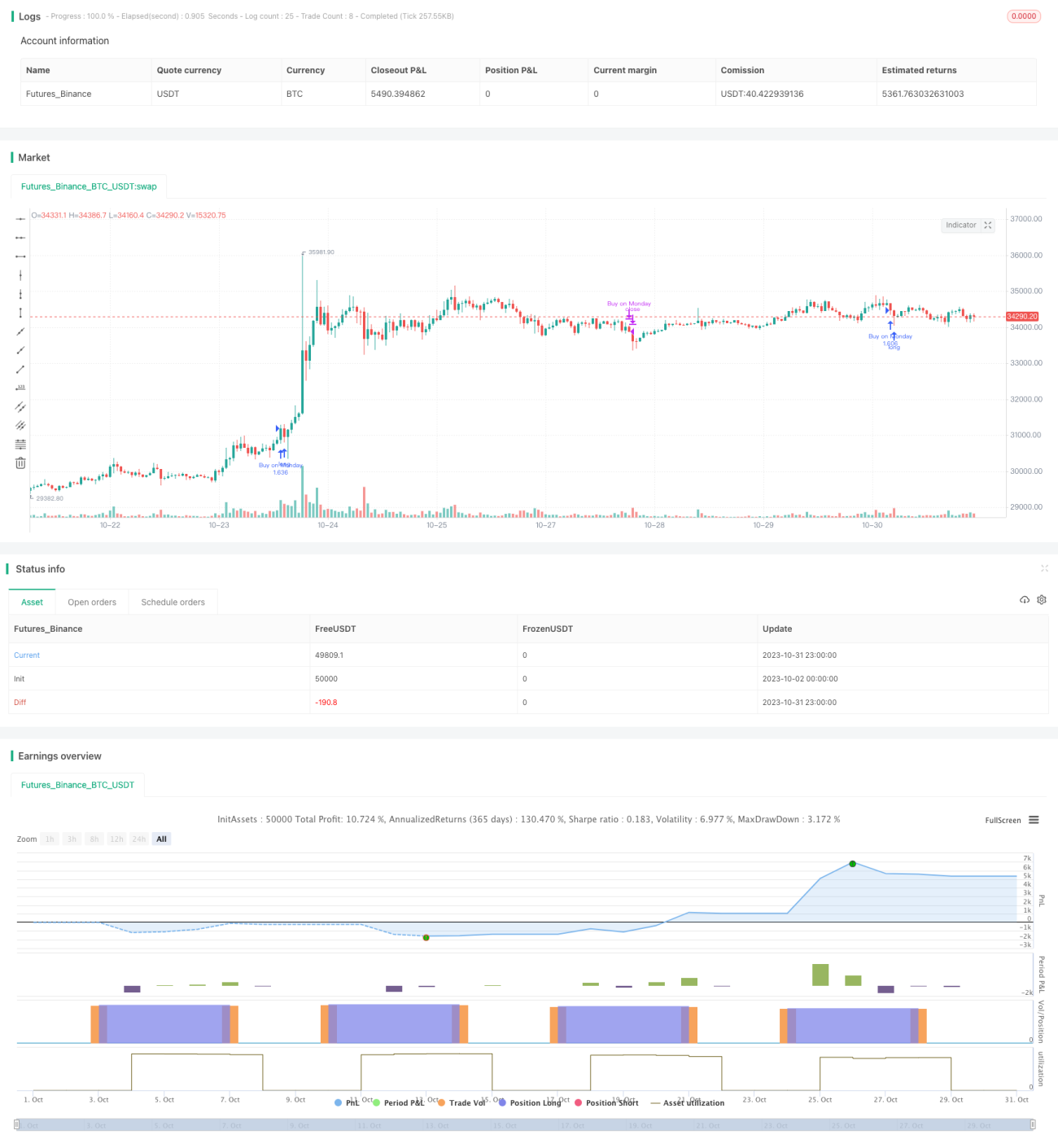

Strategi ini pertama-tama mendefinisikan hari perdagangan pertama setiap bulan (Senin) sebagai sinyal pembukaan posisi, dan hari perdagangan terakhir (Jumat) sebagai sinyal penutupan posisi.

Saat membuka posisi, jika pengaturan hanya long diaktifkan, maka langsung melakukan long; jika short diizinkan, maka buka posisi long dan short secara bersamaan.

Saat menutup posisi, jika short diizinkan, tutup semua posisi; jika hanya long, tutup hanya posisi long.

Untuk mengendalikan risiko, strategi ini juga menambahkan pengaturan stop loss sederhana. Ketika harga menyentuh harga stop loss, posisi ditutup secara paksa untuk menghentikan kerugian.

Secara keseluruhan, ide strategi ini sangat sederhana dan lugas, termasuk dalam strategi perdagangan bulanan yang paling dasar, cocok untuk demonstrasi pengajaran. Dalam penerapan praktis, dapat dioptimalkan sesuai kebutuhan sendiri untuk sinyal masuk dan keluar, metode stop loss, dll.

Keunggulan Strategi

- Ide sederhana dan lugas, sangat cocok untuk dipelajari oleh pemula.

- Menggunakan posisi bulanan, frekuensi operasi rendah, cocok untuk investor yang mengejar stabilitas.

- Pilihan long dan short tersedia, dapat memenuhi berbagai gaya trader.

- Menambahkan fungsi stop loss, dapat mengendalikan risiko saham individu sampai batas tertentu.

Risiko Strategi

- Waktu masuk dan keluar tetap, tidak dapat disesuaikan dengan kondisi pasar, ada kemungkinan terkena arbitrase.

- Tidak ada indikator kuantitatif untuk penilaian, ada risiko pelacakan buta.

- Stop loss pada saham tunggal mudah ditembus, tidak dapat mengendalikan Tail Risk secara efektif.

- Posisi tetap, tidak dapat menyesuaikan posisi berdasarkan kondisi pasar.

- Ketidakpastian eksekusi dapat menyebabkan strategi tidak dapat dijalankan sepenuhnya.

- Metode stop loss sederhana dapat menyebabkan stop loss kecil; sebaiknya menggunakan stop loss dinamis seperti volatility stop.

Arah Optimasi Strategi

- Dapat memperkenalkan indikator kuantitatif untuk menilai kondisi pasar, menyesuaikan ritme pembukaan posisi secara dinamis.

- Pertimbangkan untuk membandingkan dengan indeks acuan, menilai kekuatan relatif saham individu untuk memilih masuk.

- Menyesuaikan posisi secara dinamis berdasarkan indikator risiko seperti volatilitas pasar.

- Menggunakan stop loss dinamis, atau stop loss multi-level.

- Menambahkan modul perdagangan algoritmik untuk memastikan sinyal perdagangan dapat dieksekusi.

- Mengoptimalkan strategi manajemen modal, menyesuaikan posisi futures indeks saham dalam berbagai kondisi pasar.

- Menggabungkan pembelajaran mesin untuk menilai kualitas saham individu, memilih saham untuk masuk.

Kesimpulan

Strategi ini adalah strategi yang sangat dasar yaitu membeli di awal bulan dan menutup posisi di akhir bulan, logikanya sederhana, mudah dipahami, cocok untuk dipelajari pemula. Namun dalam penerapan praktis, perlu dioptimalkan untuk waktu masuk dan keluar, metode stop loss, manajemen posisi, dll., agar dapat terus menghasilkan keuntungan di pasar yang kompleks dan berubah-ubah. Kita harus memahami kelebihan dan kekurangan strategi secara mendalam, terus menyempurnakan sistem strategi, dan mengembangkan skema perdagangan kuantitatif yang sesuai dengan diri sendiri.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1