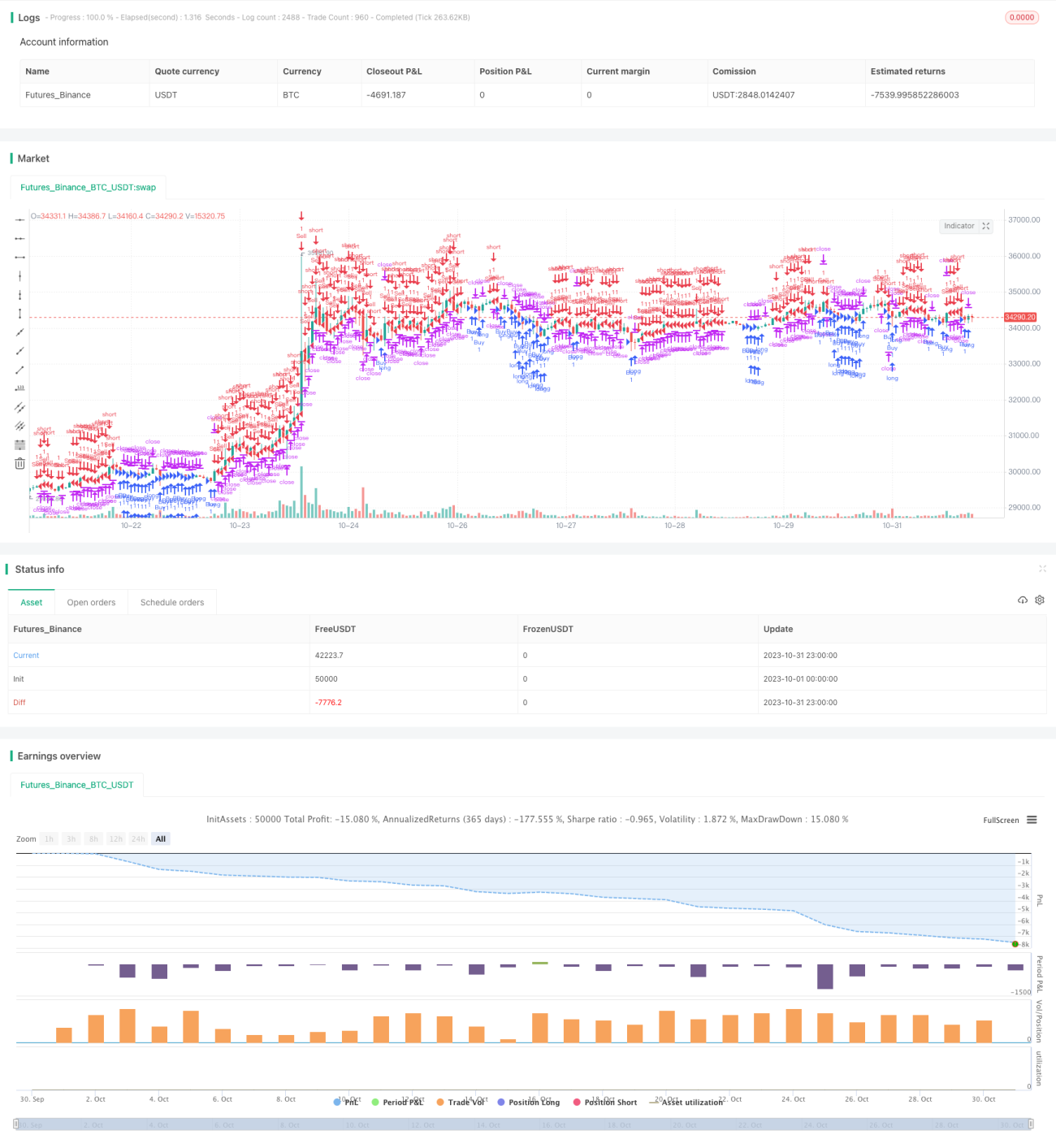

Strategi Terobosan Rentang Dua Tingkat

Ikhtisar

Strategi ini membuat keputusan perdagangan berdasarkan persentase kenaikan/penurunan harga pembukaan 5 menit, menggunakan breakout dua tingkat dengan kondisi pemicu yang berbeda, bertujuan untuk menangkap pergerakan harga yang lebih besar dalam tren sideways.

Prinsip Strategi

Strategi menghitung persentase kenaikan/penurunan dari candle 5 menit saat ini berdasarkan harga pembukaan candle 5 menit pada pukul 2:00 setiap hari. Ketika kenaikan/penurunan melebihi rentang tingkat pertama yang ditetapkan, keputusan beli atau jual yang sesuai diambil. Pada saat yang sama, level stop loss dan take profit ditetapkan untuk keluar dari posisi.

Jika stop loss terpicu, ketika kenaikan/penurunan terus meluas dan melebihi kondisi pemicu rentang tingkat kedua, order sebelumnya akan dibatalkan, dan instruksi beli atau jual baru di bawah rentang tingkat kedua digunakan, serta stop loss dan take profit terus dilacak.

Dengan pengaturan rentang dua tingkat, sebagian noise dapat disaring dalam kondisi pasar sideways, hanya melakukan perdagangan pada pergerakan harga yang lebih besar. Pada saat yang sama, aktivasi rentang tingkat kedua dapat mengurangi frekuensi terpicunya stop loss yang terlalu sering.

Keunggulan Strategi

- Menggunakan dua tingkat rentang dengan kondisi pemicu yang berbeda dapat menyaring noise di pasar sideways secara efektif, hanya bertransaksi pada pergerakan yang lebih besar.

- Aktivasi rentang tingkat kedua dapat secara efektif menghindari stop loss yang terlalu sering terpicu.

- Menghitung kenaikan/penurunan periode saat ini berdasarkan harga pembukaan dapat memanfaatkan tren setelah pembukaan hari perdagangan baru untuk mendapatkan keuntungan.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

Risiko & Penanganan

- Dalam pasar sideways yang besar, posisi mungkin sering dibuka dan ditutup karena stop loss, meningkatkan biaya transaksi.

- Pengaturan rentang tingkat kedua yang terlalu besar dapat menyebabkan kehilangan peluang trading yang baik.

- Pengaturan rentang yang terlalu kecil dapat meningkatkan jumlah transaksi yang tidak perlu.

Penanganan:

- Optimalkan parameter rentang untuk menemukan titik keseimbangan terbaik.

- Tambahkan batasan jumlah transaksi harian untuk menghindari perdagangan yang terlalu sering.

- Kombinasikan dengan penilaian tren, gunakan parameter yang lebih agresif saat tren jelas.

Arah Optimasi

- Optimalkan nilai rentang dua tingkat untuk menemukan kombinasi parameter terbaik.

- Pelajari perbedaan parameter pada berbagai instrumen dan periode waktu.

- Kombinasikan dengan indikator tren, gunakan parameter yang lebih agresif saat tren jelas.

- Tambahkan batasan jumlah transaksi harian untuk menghindari overtrading.

- Optimalkan titik take profit dan stop loss untuk mencapai rasio risiko/imbal hasil yang lebih baik.

Kesimpulan

Strategi ini menangkap lompatan harga melalui breakout dua tingkat, menyaring noise secara efektif di pasar sideways. Konsep strategi sederhana dan jelas, dengan optimasi parameter dapat menghasilkan hasil yang baik. Langkah selanjutnya dapat mempertimbangkan kombinasi dengan indikator penilaian tren untuk memanfaatkan keunggulan strategi di pasar tren. Secara keseluruhan, ide strategi ini inovatif, memanfaatkan prinsip breakout secara efektif, dan setelah optimasi serta penyesuaian dapat memberikan hasil yang baik.

- 1