Strategi Kombinasi Indikator Osilasi Reversal Resurrection

Gambaran Umum

Strategi ini merupakan strategi kombinasi yang menggabungkan strategi reversi (pembalikan) dan strategi indikator osilator kebangkitan (resurrection oscillator), dengan tujuan untuk mendapatkan sinyal trading yang lebih andal.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Strategi Reversi (Pembalikan)

Strategi reversi ini berasal dari buku Ulf Jensen berjudul "I Menggandakan Uang Saya di Pasar Berjangka" halaman 183. Strategi ini termasuk dalam tipe pembalikan, dengan logika spesifik sebagai berikut:

-

Ketika harga penutupan lebih tinggi dari harga penutupan hari sebelumnya selama dua hari berturut-turut, dan indikator Stokastik Lambat 9 hari berada di bawah 50, lakukan posisi Long (beli).

-

Ketika harga penutupan lebih rendah dari harga penutupan hari sebelumnya selama dua hari berturut-turut, dan indikator Stokastik Cepat 9 hari berada di atas 50, lakukan posisi Short (jual).

-

-

Strategi Indikator Osilator Kebangkitan (Resurrection Oscillator)

Indikator Osilator Kebangkitan menghitung selisih dari fluktuasi paling mikro di pasar, dengan nilai biasanya berfluktuasi antara -1 dan 1. Semakin tinggi nilai indikator, semakin kuat tren yang terindikasi, baik tren naik maupun tren turun.

Ketika indikator mencapai nilai yang lebih tinggi, lakukan posisi Long; ketika indikator mencapai nilai yang lebih rendah, lakukan posisi Short. Indikator ini cocok untuk perdagangan intraday.

Terakhir, ketika sinyal dari kedua strategi searah, maka lakukan transaksi ke arah yang sesuai.

Analisis Keunggulan

- Menggabungkan strategi reversi dan strategi tren dapat menyaring sinyal-sinyal palsu, sehingga meningkatkan keandalan sinyal trading.

- Strategi reversi dapat menangkap peluang pembalikan jangka pendek; strategi indikator osilator kebangkitan dapat menangkap tren jangka menengah dan panjang.

- Optimasi parameter pada indikator Stokastik yang baik secara efektif dapat menyaring sinyal palsu di pasar yang bergolak (ranging).

- Indikator osilator kebangkitan cukup sensitif terhadap fluktuasi pasar yang halus, sehingga dapat menangkap perubahan tren lebih awal.

Risiko dan Solusi

- Strategi reversi rentan untuk ditelan oleh tren pembalikan yang besar. Penyesuaian parameter yang tepat atau penggunaan kombinasi dengan strategi tren sangat disarankan.

- Strategi indikator cenderung menghasilkan terlalu banyak sinyal trading. Penyesuaian parameter atau kombinasi dengan indikator penyaring lainnya dapat dilakukan.

- Sinyal dari kedua strategi mungkin tidak konsisten sehingga menimbulkan konflik. Parameter dapat disesuaikan berdasarkan data historis backtesting untuk mengoptimalkan koordinasi keduanya.

- Strategi Stop Loss dapat diterapkan untuk mengendalikan kerugian per transaksi.

Arah Optimasi

- Menguji berbagai kombinasi parameter reversi untuk menemukan parameter terbaik.

- Menguji berbagai parameter indikator osilator kebangkitan untuk menemukan parameter optimal.

- Mencoba berbagai metode optimasi parameter indikator, seperti Algoritma Genetika, Random Forest, dll.

- Menambahkan indikator bantu lainnya untuk lebih menyaring sinyal.

- Menambahkan model Machine Learning untuk meningkatkan akurasi sinyal.

- Memperkenalkan mekanisme manajemen risiko, seperti Stop Loss, Manajemen Posisi, dll.

Kesimpulan

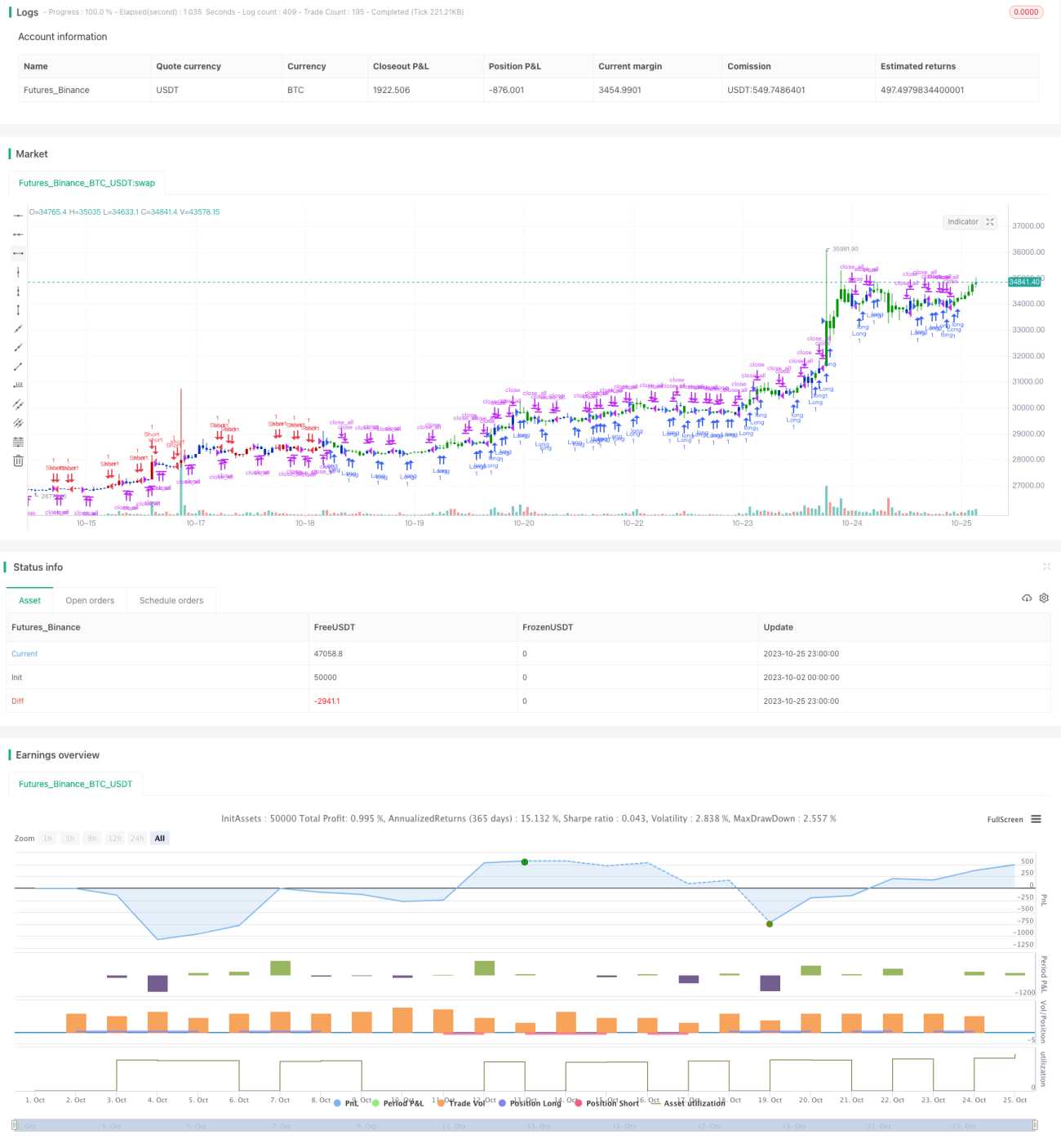

Strategi ini menggabungkan strategi reversi dan strategi indikator osilator kebangkitan, memanfaatkan secara komprehensif kekuatan dari dua jenis strategi yang berbeda. Hal ini mampu meningkatkan kualitas sinyal trading dan menunjukkan hasil yang cukup baik selama backtesting. Melalui optimasi lebih lanjut seperti penyesuaian parameter, penambahan indikator lain, dan manajemen risiko, strategi ini diharapkan dapat mencapai hasil yang lebih baik dalam perdagangan real-time (live trading). Secara keseluruhan, ini adalah strategi dengan ide yang sangat inovatif, layak untuk diteliti dan diterapkan lebih lanjut.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/10/2020

// This is combo strategies for get a cumulative signal. - 1