Strategi Breakout dengan Stop Loss Tetap

Ikhtisar

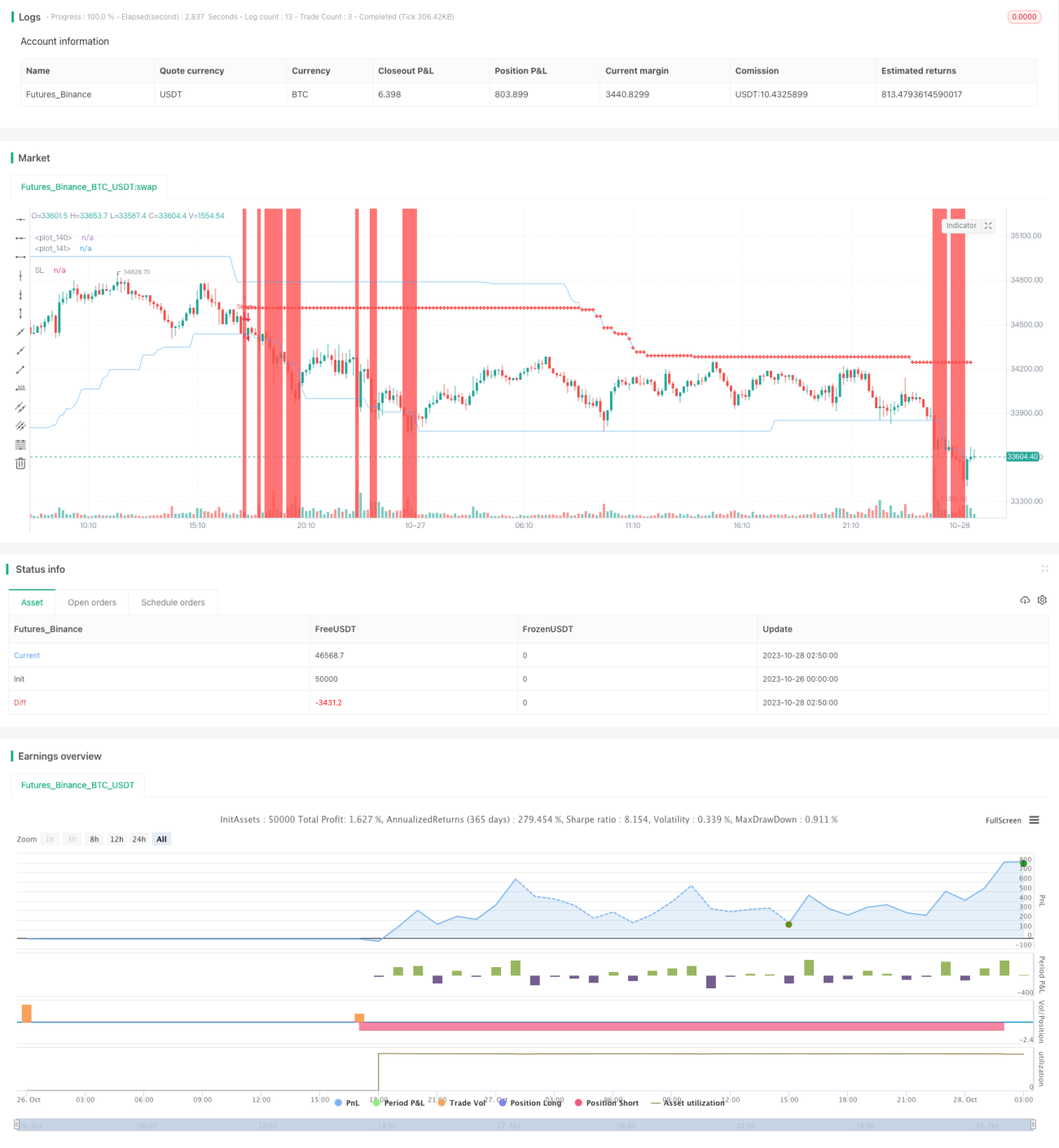

Ide utama dari strategi ini adalah menggunakan pita breakout untuk mengidentifikasi arah tren, dikombinasikan dengan stop loss tetap untuk manajemen risiko. Strategi pertama-tama menghitung harga tertinggi dan terendah dalam periode tertentu untuk membentuk pita breakout. Sinyal trading dihasilkan ketika harga menembus pita breakout. Selain itu, strategi ini memungkinkan trader untuk menetapkan jumlah stop loss tetap. Setiap kali trading dilakukan, sistem akan menghitung jumlah lot secara terbalik berdasarkan jumlah stop loss tetap, sehingga menghasilkan kerugian tetap per order.

Prinsip Strategi

Strategi ini terutama terdiri dari empat bagian: manajemen posisi, identifikasi pita breakout, penetapan stop loss, dan perhitungan jumlah lot.

Pertama, strategi harus menentukan apakah saat ini ada posisi yang terbuka. Jika sudah ada posisi, tidak ada sinyal baru yang dihasilkan.

Kedua, strategi akan menghitung harga tertinggi dan terendah dalam periode tertentu untuk membentuk pita breakout. Ketika harga menembus dari dalam pita breakout ke luar, sinyal trading dihasilkan. Secara khusus, jika harga menembus batas atas pita breakout, sinyal long (beli) dihasilkan; jika harga menembus batas bawah pita breakout, sinyal short (jual) dihasilkan.

Selain itu, ketika sinyal long dihasilkan, strategi akan menetapkan titik tengah pita breakout sebagai level stop loss. Ketika sinyal short dihasilkan, level stop loss juga ditetapkan. Untuk melakukan trailing stop, strategi juga akan menyesuaikan level stop loss secara real-time selama posisi terbuka.

Terakhir, strategi memungkinkan penetapan jumlah stop loss tetap. Ketika sinyal dihasilkan, strategi akan menghitung jarak poin dari titik stop loss ke harga saat ini, kemudian menggabungkan faktor seperti nilai poin, nilai tukar, dll., untuk menghitung jumlah uang yang diwakili oleh perubahan harga antara titik stop loss. Kemudian berdasarkan jumlah stop loss tetap, jumlah lot dihitung secara terbalik.

Itulah prinsip utama strategi ini. Mengidentifikasi arah tren melalui pita breakout, dan menggunakan stop loss tetap untuk mengendalikan risiko, adalah inti dari strategi ini.

Analisis Keunggulan

Strategi pita breakout dengan stop loss tetap ini memiliki keunggulan sebagai berikut:

-

Konsep stop loss yang maju. Strategi menggunakan jumlah stop loss tetap, bukan jarak stop loss tetap. Ini menghindari masalah ketidakmampuan untuk menetapkan risiko tetap karena perbedaan nilai poin antar instrumen. Dari sudut pandang manajemen risiko, stop loss jumlah tetap lebih maju.

-

Perhitungan jumlah lot yang wajar. Strategi dapat secara cerdas menghitung jumlah lot berdasarkan jumlah stop loss tetap, sehingga kerugian per order dapat dikendalikan, sehingga eksposur risiko dapat dikelola dengan baik.

-

Identifikasi breakout sederhana dan efektif. Metode identifikasi pita breakout sederhana dan langsung, serta dapat secara efektif mengidentifikasi arah tren. Dibandingkan dengan hanya menembus level harga tertentu, identifikasi pita breakout seperti ini dapat menghindari lebih banyak sinyal palsu yang menyimpang dari arah tren.

-

Trailing stop meningkatkan profit. Strategi dapat menyesuaikan level stop loss secara real-time untuk melakukan trailing stop, membantu mengunci lebih banyak keuntungan.

-

Cakupan aplikasi yang luas. Strategi ini berlaku untuk instrumen apa pun, selama parameter diatur dengan benar, kontrol risiko stop loss jumlah tetap dapat dilakukan, sehingga memiliki penerapan yang sangat luas.

-

Struktur kode yang jelas. Struktur kode strategi ini masuk akal dan jelas, setiap modul fungsi memiliki kopling yang baik, mudah dipahami dan dioptimalkan selanjutnya.

Analisis Risiko

Meskipun strategi ini memiliki keunggulan di atas, masih ada beberapa risiko yang perlu diperhatikan:

-

Kualitas formasi breakout tidak dapat dinilai. Strategi tidak dapat menilai kualitas formasi breakout, yang dapat menghasilkan beberapa sinyal berkualitas rendah. Perlu difilter dengan indikator lain.

-

Stop loss tetap mungkin terlalu mekanis. Harga pasar sering memiliki karakteristik gap, stop loss tetap mungkin terlalu bergantung pada aturan dan tidak dapat disesuaikan secara fleksibel.

-

Tidak dapat membatasi frekuensi trading. Strategi tidak dapat membatasi frekuensi trading, mungkin terlalu sering keluar dari pasar. Perlu dikombinasikan dengan aturan lain untuk membatasi frekuensi.

-

Stop loss tetap bergantung pada pengaturan parameter. Penetapan jumlah stop loss tetap berkaitan dengan kontrol eksposur keseluruhan, perlu diatur secara wajar berdasarkan ukuran modal, toleransi risiko, dll.

-

Arah breakout dapat menghasilkan sinyal yang salah. Ketika harga berfluktuasi atau mengalami koreksi, sinyal breakout yang salah dapat terjadi. Perlu dioptimalkan dengan beberapa kondisi.

-

Tidak ada pengaturan take profit. Strategi saat ini tidak memiliki mekanisme take profit, tidak dapat secara aktif menentukan keuntungan. Ini dapat menyebabkan keuntungan yang tidak ideal.

Menanggapi risiko di atas, kita dapat mengoptimalkan dari beberapa aspek berikut:

-

Menambahkan indikator untuk menilai formasi, memfilter kualitas sinyal. Misalnya MACD, KD, dll.

-

Menggabungkan indikator kekuatan breakout untuk menilai kualitas breakout. Misalnya dengan perubahan volume untuk menilai kekuatan breakout.

-

Menambahkan batasan frekuensi pembukaan posisi. Misalnya hanya trading sekali sehari atau aturan serupa.

-

Mengoptimalkan logika penetapan stop loss tetap. Misalnya mengubahnya menjadi stop loss persentase berdasarkan ambang tertentu, dll.

-

Menambahkan kondisi filter lainnya. Misalnya memperkuat stop loss, volatilitas harga, dll.

-

Menambahkan strategi take profit. Misalnya take profit saat mendekati level resistance.

Arah Optimasi

Berdasarkan analisis di atas, strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan kondisi filter untuk meningkatkan kualitas sinyal. Dapat menambahkan berbagai indikator teknikal untuk menilai kualitas tren, menghindari sinyal breakout yang tidak ideal. Juga dapat menilai kekuatan breakout.

-

Mengoptimalkan strategi stop loss agar lebih fleksibel. Dapat mengubahnya menjadi stop loss proporsional setelah harga terkoreksi pada jarak tertentu. Juga dapat mengoptimalkan jarak stop loss secara real-time berdasarkan volatilitas.

-

Mengontrol frekuensi trading untuk menghindari overtrading. Dapat mengatur filter berdasarkan periode waktu atau jumlah kali, mengurangi frekuensi trading.

-

Menggabungkan indikator penilaian tren untuk meningkatkan pemilihan waktu masuk. Misalnya dioptimalkan untuk masuk setelah tren dikonfirmasi.

-

Mengoptimalkan strategi take profit untuk meningkatkan profitabilitas. Dapat mengatur target profit, trailing take profit, volatilitas take profit, dll.

-

Mengoptimalkan pengaturan parameter risiko. Dapat menetapkan kombinasi parameter yang lebih optimal berdasarkan hasil backtest, seperti jumlah stop loss tetap, periode breakout, dll.

-

Memperbaiki struktur kode untuk meningkatkan ekstensibilitas. Memisahkan lebih lanjut modul pembangkitan sinyal, filter, kontrol risiko, profit, dll.

-

Menguji ruang arbitrase lebih banyak instrumen. Mengevaluasi keunggulan arbitrase dari berbagai kombinasi instrumen.

Melalui berbagai optimasi di atas, stabilitas dan profitabilitas strategi stop loss breakout ini dapat lebih ditingkatkan. Ini juga membangun dasar untuk perluasan ke lebih banyak kombinasi strategi di masa depan.

Kesimpulan

Gagasan keseluruhan strategi ini masuk akal, menggunakan pita breakout untuk mengidentifikasi tren, dan menggunakan stop loss jumlah tetap untuk kontrol risiko. Ini merupakan kemajuan dalam manajemen risiko. Pada saat yang sama, ide perhitungan jumlah lot juga cukup wajar, dapat mengontrol kerugian per order. Namun, strategi dapat dioptimalkan melalui berbagai aspek untuk meningkatkan kualitas sinyal, fleksibilitas strategi stop loss, tingkat profit, dll. Jika dikombinasikan dengan indikator penilaian tren untuk memfilter, memperbaiki metode take profit, dan mengontrol frekuensi trading secara ketat, efek strategi ini masih memiliki ruang peningkatan yang besar. Secara keseluruhan, strategi ini menyediakan seperangkat metode manajemen risiko dan perhitungan jumlah lot yang dapat dipelajari, membangun dasar untuk penelitian lebih lanjut tentang arbitrase dan kombinasi multi-strategi.

- 1