Strategi Melampaui Awan

Ringkasan

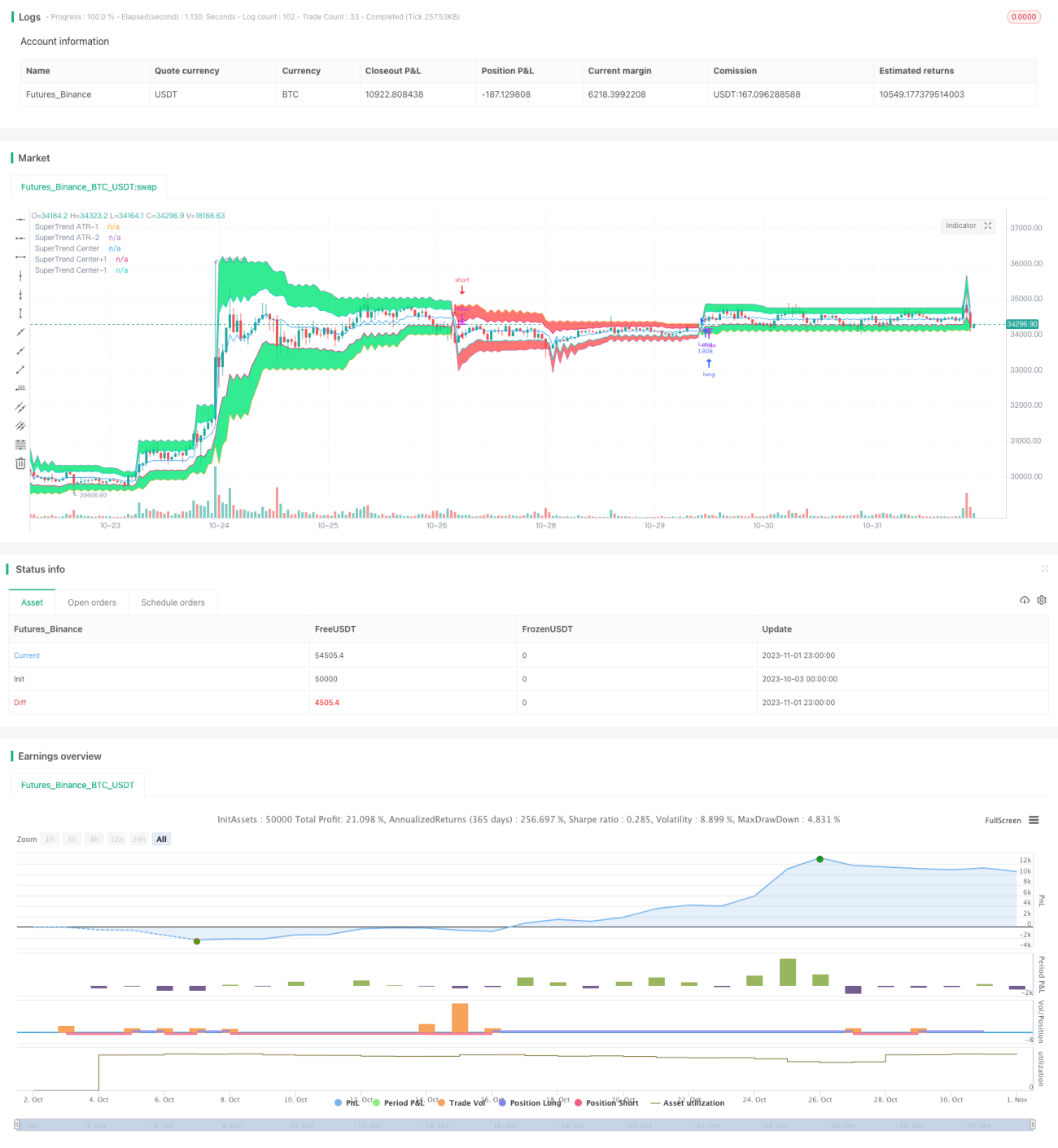

Strategi ini menggunakan indikator Super Trend untuk membantu eksekusi pesanan, dan menggabungkan penyaringan dengan awan serta warna candle untuk membatasi pesanan limit guna meningkatkan probabilitas keuntungan. Tujuannya adalah menangkap tren dengan cepat setelah tren dimulai, dan mengurangi risiko kerugian selama rentang konsolidasi.

Prinsip Strategi

-

Hitung rata-rata harga tertinggi dan terendah dalam periode ATR sebagai garis dasar.

-

Hitung pita atas dan pita bawah berdasarkan kelipatan Faktor.

-

Jika harga penutupan lebih besar dari pita atas, tandai sebagai 1; jika lebih kecil dari pita bawah, tandai sebagai -1; selain itu pertahankan status saat ini.

-

Sesuaikan garis stop loss secara real-time berdasarkan posisi harga penutupan relatif terhadap pita atas dan bawah.

-

Hitung rentang awan berdasarkan persentase tertentu dari jarak antara pita atas dan bawah.

-

Jika Super Trend bernilai 1, saat posisi long, harga penutupan harus lebih rendah dari harga pembukaan; saat posisi short, harga penutupan harus lebih tinggi dari harga pembukaan.

-

Saat posisi long, pasang pesanan limit beli dengan harga penutupan candle sebelumnya. Saat posisi short, pasang pesanan limit jual dengan harga penutupan candle sebelumnya.

-

Filter waktu, dapat menutup semua posisi.

Analisis Keunggulan

Strategi ini menggabungkan indikator Super Trend dengan konsep awan, mampu menangkap arah tren dengan cepat setelah tren dimulai. Dibandingkan dengan stop loss bergerak biasa, garis stop loss Super Trend dapat melacak perubahan harga lebih cepat. Penyaringan awan dapat menghindari kerugian akibat breakout palsu. Pesanan limit mengurangi dampak slippage dan meningkatkan profitabilitas. Secara keseluruhan, strategi ini memiliki keunggulan sebagai berikut:

-

Indikator Super Trend memiliki sensitivitas tinggi dan kemampuan pelacakan tren yang kuat.

-

Konsep awan menyaring dan mengurangi kerugian akibat breakout palsu.

-

Warna candle membantu penilaian, menghindari pembalikan.

-

Pesanan limit mengurangi dampak slippage dan meningkatkan probabilitas keuntungan.

-

Dapat menyesuaikan periode waktu dan manajemen posisi sesuai kebutuhan trading yang berbeda.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

-

Pengaturan parameter indikator Super Trend yang tidak tepat dapat menyebabkan kurva terlalu sensitif, menghasilkan lebih banyak sinyal palsu.

-

Jika rentang awan terlalu besar, dapat menyaring sinyal breakout normal, memengaruhi profitabilitas.

-

Pesanan limit sulit terisi saat volatilitas tinggi, mungkin melewatkan peluang trading.

-

Stop loss bergerak apa pun tidak dapat sepenuhnya menghindari risiko sistemik kerugian besar.

-

Jika posisi terlalu besar, kerugian juga akan membesar, perlu manajemen risiko.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

-

Uji coba pada berbagai pasar dan instrumen untuk menemukan kombinasi parameter Super Trend terbaik.

-

Atur besaran stop loss yang disesuaikan secara dinamis dengan tingkat volatilitas pasar.

-

Optimalkan rentang awan untuk menyeimbangkan antara menyaring noise dan mempertahankan sinyal.

-

Tambahkan modul optimasi posisi agar ukuran posisi dapat mengikuti perubahan pasar secara dinamis.

-

Gunakan kombinasi parameter yang berbeda pada periode waktu yang berbeda untuk menyesuaikan dengan ritme pasar.

-

Uji coba efek kombinasi dengan indikator lain.

Kesimpulan

Secara keseluruhan, strategi ini memiliki kerangka berpikir yang jelas dan keunggulan yang signifikan dalam menangkap tren. Namun, tidak ada strategi yang dapat sepenuhnya menghindari risiko sistemik; perlu mengontrol posisi dan terus mengoptimalkan untuk mengurangi risiko yang mungkin muncul dalam trading aktual, serta memaksimalkan keunggulan strategi. Strategi ini memiliki potensi pengembangan yang besar dan layak untuk diuji serta dioptimalkan lebih lanjut guna beradaptasi dengan lingkungan pasar yang semakin beragam.

- 1