Strategi Keltner Channel Berbasis Tren

Ikhtisar

Strategi ini didasarkan pada tiga indikator utama: indikator tren, Keltner Channel, dan indikator DM.

Indikator tren terdiri dari SMA dan EMA. Ketika EMA melintasi ke atas SMA, konfirmasi masuk ke dalam tren. Keltner Channel digunakan untuk menilai harga pembukaan dan penutupan candle. Indikator DM digunakan untuk menentukan arah bullish/bearish.

Kondisi masuk posisi long terpenuhi jika:

- EMA melintasi ke atas SMA, mengonfirmasi tren naik

- Harga pembukaan candle berada di atas batas atas, harga penutupan berada di dalam channel

- Indikator DM lebih besar dari garis dasar yang ditetapkan

Strategi menetapkan dua level take profit dan satu level stop loss. Dapat dipertimbangkan penggunaan trailing stop untuk meraih keuntungan lebih.

Prinsip Strategi

Penentuan Tren

Arah tren ditentukan oleh golden cross dan death cross antara EMA dan SMA. Parameter EMA adalah 46, parameter SMA adalah 46. Ketika EMA melintasi ke atas SMA, menandakan memasuki tren naik.

Keltner Channel

Keltner Channel terdiri dari tiga garis: garis tengah, batas atas, batas bawah. Garis tengah adalah SMA dari harga penutupan dengan panjang 81. Batas atas dan bawah masing-masing berada di atas dan di bawah garis tengah dengan kelipatan tertentu dari true range. Di sini ditetapkan sebesar 2,5 kali true range di atas dan di bawah garis tengah.

Keltner Channel terutama digunakan untuk menilai apakah harga berada di dalam channel, serta situasi menembus channel.

Indikator DM

Indikator DM terdiri dari tiga garis: ADX, +DI, dan -DI. +DI mengukur kekuatan pergerakan naik, -DI mengukur kekuatan pergerakan turun. ADX mewakili Average Directional Index yang mencerminkan kekuatan tren.

Di sini parameter ADX ditetapkan 10, parameter DI ditetapkan 19. Ketika garis +DI melintasi ke atas garis dasar yang ditetapkan (default 27), menandakan kekuatan naik yang kuat, cocok untuk masuk posisi long.

Analisis Keunggulan

Strategi ini menggabungkan tren, channel, dan indikator kekuatan, yang secara efektif dapat menilai pergerakan harga dan arah bullish/bearish. Keunggulannya meliputi:

- Penilaian tren relatif akurat, dapat menghindari trading melawan tren.

- Keltner Channel terlihat jelas, membentuk level support dan resistance.

- Indikator DM dapat mengukur kekuatan bullish/bearish, memastikan arah yang benar.

- Kondisi strategi yang ketat, efektif menyaring false breakout yang naik lalu turun.

- Menetapkan titik take profit dan stop loss, membantu mengamankan peluang profit.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Tren dapat berbalik, EMA bisa melintasi ke bawah SMA, perhatikan untuk keluar tepat waktu.

- Dalam kondisi tren kuat, channel mungkin tidak efektif, tidak dapat dianggap sebagai support/resistance yang kaku.

- Indikator DM dapat memberikan sinyal palsu, harus dinilai bersama dengan pergerakan harga.

- False breakout dapat memicu masuk posisi tetapi segera turun kembali, harus menetapkan stop loss yang wajar.

- Titik take profit dan stop loss perlu terus dioptimalkan untuk menyesuaikan perubahan pasar.

Arah Optimasi

Dapat dioptimalkan dari beberapa aspek berikut:

- Menyesuaikan parameter, menguji efektivitas metode penentuan tren yang berbeda.

- Mengoptimalkan parameter channel agar lebih mendekati rentang volatilitas sebenarnya.

- Menguji berbagai kombinasi parameter DM, memilih parameter terbaik.

- Menetapkan kondisi masuk yang berbeda, misalnya menggabungkan filter volume.

- Mengoptimalkan strategi take profit dan stop loss, misalnya menggunakan trailing stop untuk meraih keuntungan lebih.

- Menguji secara terpisah untuk berbagai instrumen, memilih kombinasi parameter terbaik.

Kesimpulan

Strategi ini menggunakan berbagai indikator secara komprehensif untuk menilai arah tren, level support/resistance, dan kekuatan bullish/bearish, sehingga dapat secara efektif menangkap tren dan mengendalikan risiko. Namun tetap perlu memperhatikan risiko, mengoptimalkan parameter untuk menyesuaikan perubahan pasar. Secara keseluruhan, strategi ini memiliki kepraktisan yang kuat.

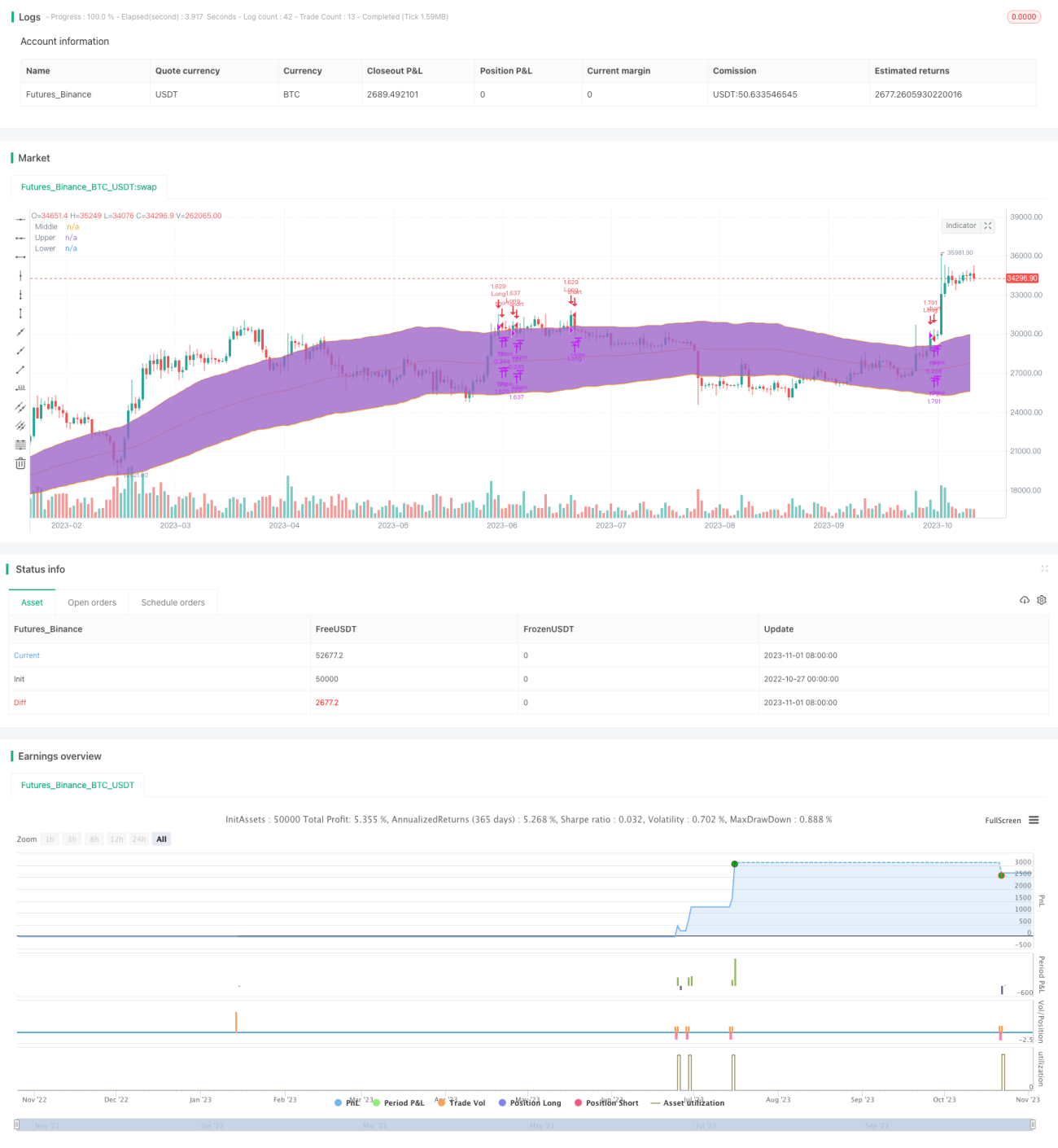

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=4

strategy("Keltner Channel ETH/USDT 1H", overlay=true, initial_capital=1000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.07)- 1