Strategi Breakout Ganda Long-Short

Ringkasan

Strategi ini menggunakan indikator Bollinger Bands untuk mencari titik breakout long dan short, dan menggabungkan indikator ADX untuk menyaring pergerakan pasar yang tidak menguntungkan dengan volatilitas rendah, sehingga dapat menerapkan trend following.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator Bollinger Bands untuk menentukan arah long dan short. Garis tengah Bollinger Bands adalah moving average dari harga penutupan selama N hari, dan lebar pita dihitung melalui standar deviasi. Ketika harga menembus pita bawah, itu dianggap sebagai sinyal long; ketika harga menembus pita atas, itu dianggap sebagai sinyal short.

Untuk menghindari perdagangan yang salah akibat breakout tidak valid di pasar non-tren, strategi ini mengintegrasikan indikator ADX untuk menyaring pergerakan dengan volatilitas rendah. Hanya ketika nilai ADX di bawah ambang batas yang ditetapkan, sinyal beli/jual akan dikeluarkan. Ketika nilai ADX di atas ambang batas, semua posisi ditutup dan menunggu pasar berubah menjadi tren.

Strategi ini juga menetapkan stop loss saat pullback dan take profit trailing ke atas. Secara spesifik, setiap kali membuka posisi, akan dicatat harga terendah N hari sebelumnya sebagai level stop loss mundur untuk arah tersebut, dan harga tertinggi sebagai level take profit trailing ke atas. Ini dapat mengunci keuntungan sambil meminimalkan kerugian akibat pembalikan.

Dari logika kode, strategi ini pertama-tama menghitung parameter Bollinger Bands dan ADX. Kemudian menentukan apakah harga menembus pita atas atau bawah Bollinger Bands dan apakah nilai ADX di bawah ambang batas. Jika terpenuhi, maka akan menghasilkan sinyal beli/jual. Selanjutnya, berdasarkan apakah ada posisi dan arah posisi, level stop loss dan take profit diperbarui dan dilacak secara real-time.

Analisis Kelebihan

- Menggunakan Bollinger Bands untuk menentukan titik breakout long dan short yang jelas, sehingga dapat menangkap peluang tren.

- Menggabungkan filter ADX untuk menghindari mengikuti pasar tanpa arah yang jelas.

- Stop loss saat pullback dapat mengontrol kerugian per perdagangan secara efektif.

- Take profit trailing ke atas dapat mengunci sebagian besar keuntungan.

Analisis Risiko

- Breakout Bollinger Bands tidak mempertimbangkan hubungan volume, sehingga dapat menghasilkan breakout palsu.

- Filter ADX yang tidak tepat juga dapat menyebabkan hilangnya peluang tren.

- Stop loss dan take profit yang terlalu dekat dapat menyebabkan keluar akibat pembalikan.

- Parameter yang tidak tepat juga dapat mempengaruhi kinerja strategi.

Dapat dipertimbangkan untuk menggabungkan indikator lain untuk menilai dukungan volume, memastikan breakout valid; mengoptimalkan kondisi filter ADX, menggunakan kemiringan kurva ADX untuk menentukan titik balik tren; melonggarkan rentang stop loss dan take profit secukupnya untuk mencegah keluar terlalu dini.

Arah Optimasi

- Optimalkan parameter panjang Bollinger Bands untuk mencari efek breakout terbaik.

- Optimalkan kondisi filter ADX untuk menyeimbangkan penilaian tren dan tingkat kesalahan.

- Tambahkan indikator lain untuk menilai tingkat dukungan volume, menghindari breakout palsu.

- Optimalkan besaran stop loss saat pullback, mencegah terlalu sensitif sehingga kena stop loss.

- Optimalkan besaran take profit trailing, perbesar jarak secukupnya.

Kesimpulan

Strategi ini memiliki ide yang jelas dan sederhana secara keseluruhan, menggunakan Bollinger Bands untuk menentukan sinyal breakout long dan short yang jelas, dan menggunakan indikator ADX untuk menyaring pergerakan pasar Choppy tanpa tren yang jelas, sehingga dapat mengunci peluang tren. Selain itu, menetapkan stop loss saat pullback dan take profit trailing untuk mengontrol risiko dan mengunci keuntungan. Strategi ini mudah dipahami dan diimplementasikan, layak untuk diuji dan dioptimalkan lebih lanjut, dan dapat menjadi strategi trend following dasar.

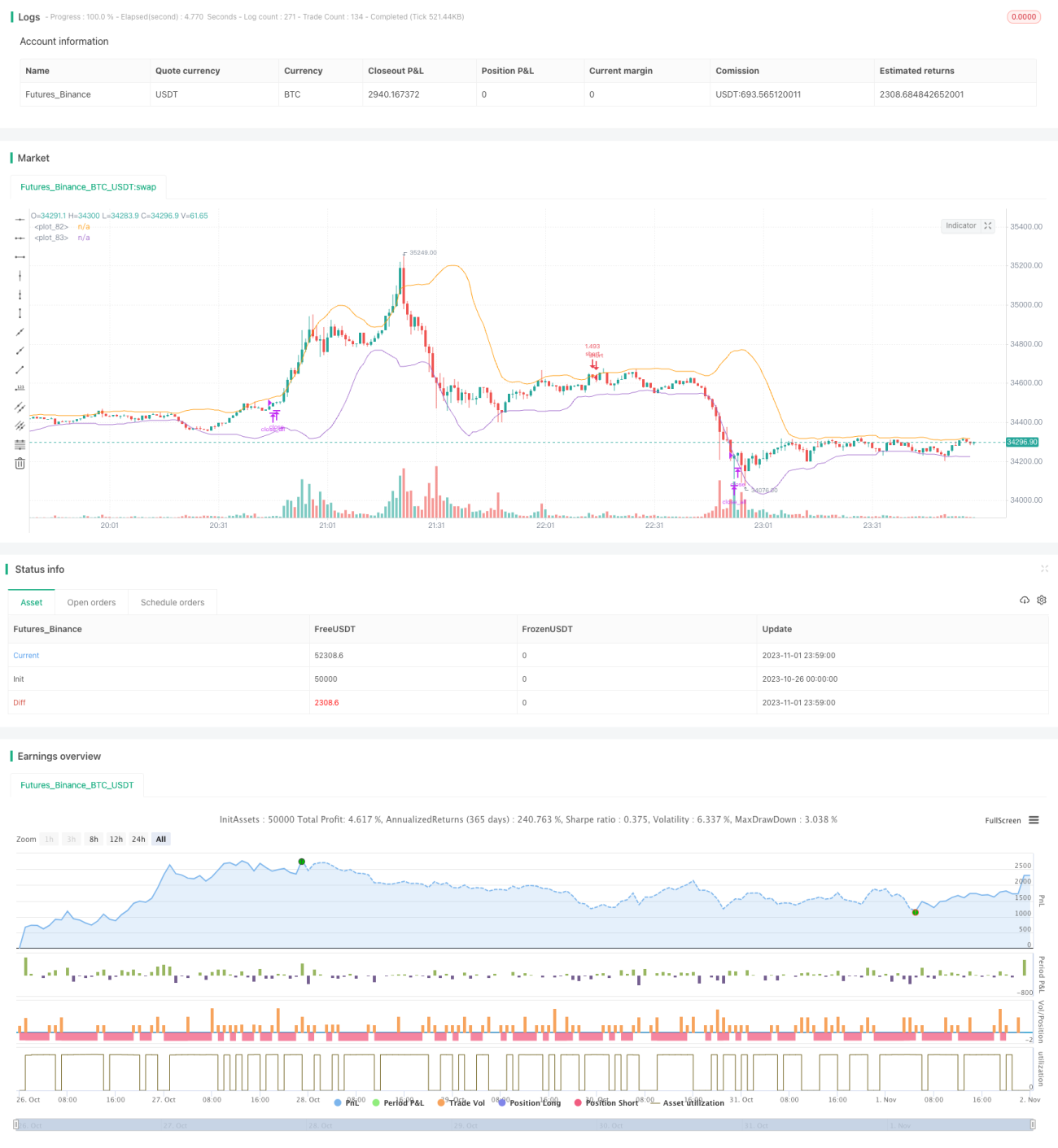

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1