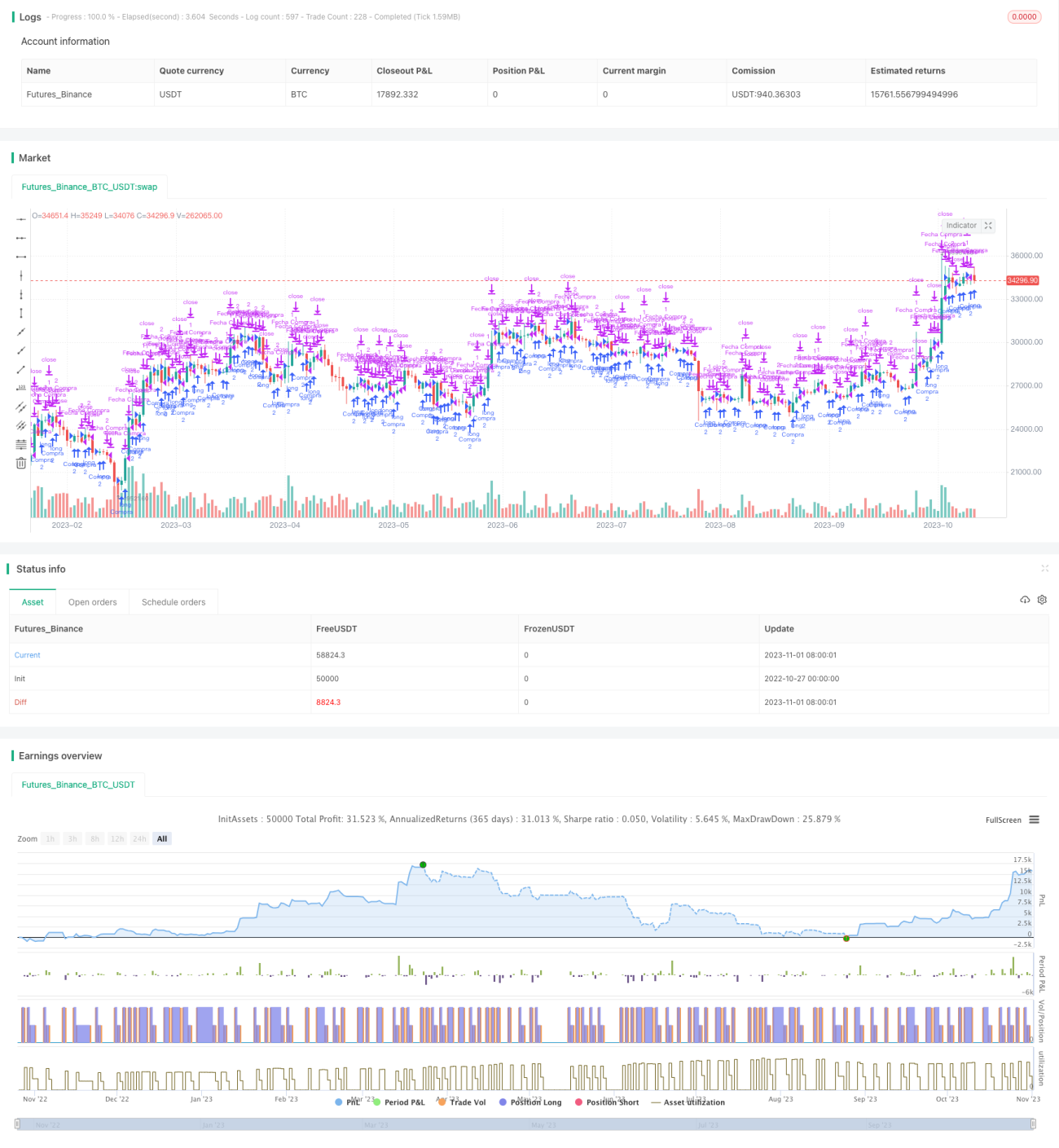

Strategi Pullback

Ikhtisar

Gagasan utama dari strategi ini adalah setelah terjadi jeda jangka pendek yang jelas pada harga saham, kemudian berdasarkan situasi konsolidasi yang terbentuk selama fase "jeda" untuk menentukan kemungkinan arah pergerakan harga selanjutnya, sehingga mengambil tindakan beli (long) atau jual (short) yang sesuai.

Prinsip Strategi

-

Strategi menggunakan indikator Stochastic oscillator untuk menilai apakah harga saham telah memasuki konsolidasi. Ketika Stochastic oscillator berosilasi di area overbought atau oversold, hal ini menunjukkan harga saham memasuki konsolidasi.

-

Selama Stochastic oscillator berosilasi, titik balik tren ditentukan berdasarkan arah tubuh candle (real body). Ketika candle berubah dari bearish menjadi bullish, dianggap konsolidasi berakhir dan lakukan long; ketika candle berubah dari bullish menjadi bearish, dianggap konsolidasi berakhir dan lakukan short.

-

Take profit dan stop loss setelah melakukan long/short diatur berdasarkan titik masuk, dengan menggunakan trailing take profit dan stop loss.

-

Strategi ini mendukung operasi full position dan partial position. Pada full position, tetapkan level take profit dan stop loss tetap; pada partial position, gunakan trailing take profit dan stop loss.

-

Strategi ini juga menetapkan waktu perdagangan harian, hanya bertransaksi dalam rentang waktu yang ditentukan.

Analisis Keunggulan

-

Menggunakan indikator Stochastic oscillator untuk menilai status osilasi harga saham, dapat secara akurat mengidentifikasi konsolidasi jangka pendek harga saham.

-

Melakukan operasi pada titik balik candle setelah osilasi dapat meningkatkan akurasi operasi.

-

Menggunakan trailing take profit dan stop loss, dapat menyesuaikan level stop loss mengikuti pergerakan harga saham, sehingga dapat mengunci lebih banyak keuntungan.

-

Mendukung operasi full position dan partial position, dapat memilih metode operasi yang sesuai berdasarkan preferensi risiko masing-masing.

-

Menetapkan waktu perdagangan, dapat menghindari kesalahan operasi pada periode fluktuasi harga yang tidak normal.

Analisis Risiko

-

Indikator Stochastic oscillator memiliki probabilitas yang cukup besar untuk memberikan sinyal palsu, dapat menyebabkan ketinggalan titik beli/jual atau masuk secara sembarangan.

-

Penentuan titik balik candle mungkin tidak akurat, dapat mengakibatkan operasi pada titik yang bukan merupakan titik balik.

-

Level stop loss bergerak mengikuti fluktuasi harga, dapat tertembus dan menyebabkan stop loss terpicu.

-

Risiko operasi partial position lebih besar, pembalikan harga dapat menyebabkan kerugian lebih besar.

-

Perlu menyesuaikan level stop loss dan besaran pergerakan (trailing) agar sesuai dengan karakteristik saham yang berbeda.

-

Perlu menghindari dampak fluktuasi harga abnormal yang disebabkan oleh peristiwa besar terhadap strategi.

Arah Optimasi

-

Optimasi parameter Stochastic oscillator agar dapat mengidentifikasi rentang konsolidasi dengan lebih akurat.

-

Menggabungkan indikator lain untuk mengonfirmasi sinyal pembalikan candle, meningkatkan akurasi operasi.

-

Optimasi algoritma trailing stop loss agar level stop loss dapat lebih baik mengikuti pergerakan harga.

-

Menambahkan kontrol posisi untuk menghindari kerugian terlalu besar pada satu saham.

-

Menggabungkan waktu rilis peristiwa besar, menghindari periode fluktuasi harga yang tidak normal.

-

Optimasi mode partial position untuk melacak tren pasar yang lebih besar.

Kesimpulan

Strategi "Jeda dan Pembalikan" (Pause and Reverse) menggunakan indikator Stochastic oscillator untuk mengidentifikasi konsolidasi jangka pendek, dan melakukan operasi pada titik balik harga setelah osilasi. Strategi ini memiliki tingkat kemenangan yang relatif tinggi, dapat mengunci keuntungan dalam tren. Namun, Stochastic oscillator memiliki kemungkinan memberikan sinyal palsu, sehingga akurasi operasi perlu ditingkatkan lebih lanjut. Dengan mengoptimasi parameter indikator, menambahkan kondisi filter, dan cara lain, tingkat sinyal yang salah dapat dikurangi. Selain itu, mengoptimasi algoritma stop loss dan kontrol posisi, serta menghindari dampak peristiwa besar, juga merupakan arah yang perlu dioptimalkan secara khusus dalam strategi ini. Secara keseluruhan, strategi "Jeda dan Pembalikan" memiliki nilai referensi tertentu, namun dalam perdagangan nyata perlu disesuaikan dan dioptimalkan sesuai dengan gaya trading masing-masing untuk mengendalikan risiko.

- 1