Strategi Mengikuti Tren Pembalikan Intraday

Gambaran Umum

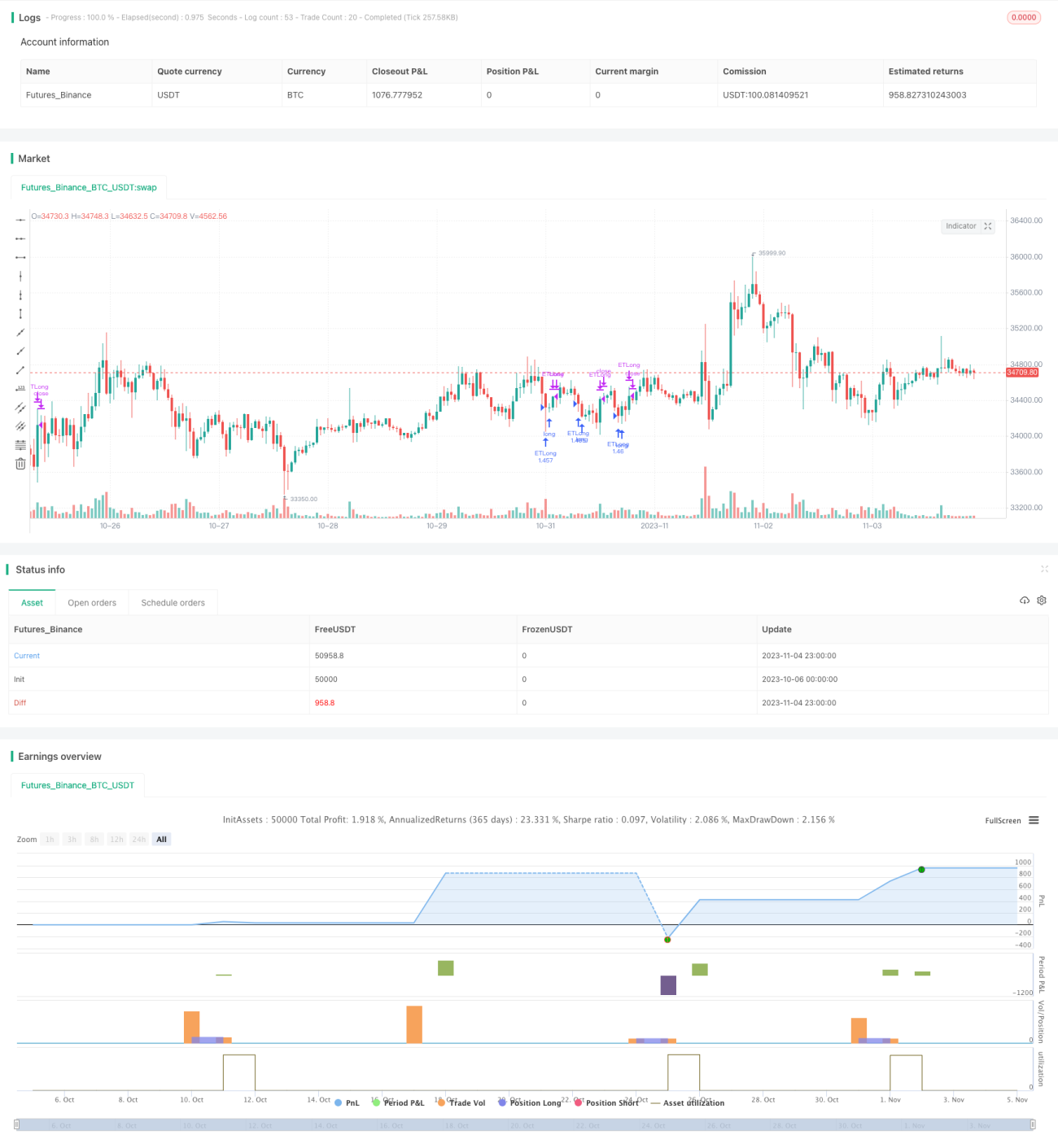

Ide utama dari strategi ini adalah memanfaatkan pembalikan harga intraday pada hari Senin untuk melakukan trend following dan menghasilkan keuntungan.

Prinsip Kerja

Logika inti dari strategi ini adalah:

-

Menentukan apakah hari tersebut adalah hari Senin yang merupakan hari perdagangan. Jika ya, maka lanjutkan ke logika berikutnya.

-

Menentukan apakah candle pada hari tersebut menunjukkan pola pembalikan dari bawah ke atas. Secara spesifik: harga penutupan candle ke-1 < harga penutupan candle ke-2, dan harga penutupan candle ke-2 < harga penutupan candle ke-3.

-

Jika pola pembalikan di atas terkonfirmasi, maka buka posisi long pada saat penutupan candle ke-3 untuk melakukan trend following.

-

Kondisi take profit adalah ketika harga tinggi hari itu ditembus, atau keluar karena stop loss.

-

Posisi ditutup secara paksa setelah ditahan selama 6 jam.

Seluruh strategi ini memanfaatkan pembalikan harga pada periode tertentu di hari Senin. Dengan mengidentifikasi pola candle pembalikan, strategi ini mewujudkan model profit dengan membeli di harga rendah dan menjual di harga tinggi. Selain itu, terdapat kondisi stop loss dan take profit untuk mengendalikan risiko.

Kelebihan

Kelebihan terbesar dari strategi ini adalah:

-

Memanfaatkan pembalikan pada sesi tertentu di hari Senin, pembalikan ini selama sesi perdagangan Senin, untuk menghasilkan keuntungan; menghasilkan keuntungan

-

Dengan mengidentifikasi pola candle tertentu, strategi ini memiliki sinyal entry yang cukup jelas. Dengan mengidentifikasi pola candlestick tertentu, sinyal entry menjadi jelas.

-

Kondisi stop loss dan take profit telah ditetapkan sehingga risiko dapat dikendalikan dengan baik. Kondisi stop loss dan take profit ditetapkan untuk mengendalikan risiko.

-

Mengadopsi model trend following untuk memaksimalkan profit. Pendekatan trend following memaksimalkan keuntungan.

-

Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan. Logikanya sederhana dan mudah dipahami serta diimplementasikan.

Risiko

Strategi ini juga memiliki risiko tertentu:

-

Jika pembalikan di hari Senin tidak signifikan, dapat menyebabkan kerugian. Kerugian dapat terjadi jika pembalikan Senin tidak signifikan.

-

Setelah pembalikan, harga mungkin kembali terkoreksi sehingga terjadi stop loss. Harga dapat mundur setelah pembalikan yang menyebabkan stop loss.

-

Perubahan pasar yang mendadak dapat menyebabkan biaya stop loss yang besar. Perubahan pasar mendadak dapat menyebabkan stop loss yang besar.

-

Menahan posisi terlalu lama juga dapat menyebabkan kerugian. Menahan posisi terlalu lama juga dapat menyebabkan kerugian.

Solusi yang sesuai adalah: mengoptimalkan strategi stop loss, mempersingkat waktu penahanan posisi, dan mengontrol kerugian per transaksi secara ketat.

Solusinya adalah: Mengoptimalkan strategi stop loss, memperpendek waktu penahanan, dan mengontrol kerugian tunggal secara ketat.

Arah Optimasi

Strategi ini terutama dapat dioptimalkan dari beberapa aspek berikut:

-

Menggunakan metode machine learning untuk mengidentifikasi pola pembalikan yang lebih akurat. Gunakan machine learning untuk mengidentifikasi pola pembalikan secara lebih akurat.

-

Mengoptimalkan strategi stop loss, misalnya trailing stop loss, partial stop loss, dll. Mengoptimalkan stop loss seperti trailing stop loss, partial stop loss, dll.

-

Menggabungkan lebih banyak faktor untuk menilai kekuatan tren, seperti perubahan volume. Sertakan lebih banyak faktor untuk menilai kekuatan tren, misalnya perubahan volume.

-

Menyesuaikan waktu penahanan posisi secara dinamis. Sesuaikan waktu penahanan secara dinamis.

-

Menggunakan algoritma untuk menentukan parameter yang wajar secara otomatis. Gunakan algoritma untuk menentukan parameter optimal.

-

Menambahkan mekanisme perpindahan posisi untuk mewujudkan perdagangan dua arah (long dan short). Tambahkan mekanisme perpindahan posisi untuk perdagangan dua arah.

Melalui optimasi ini, rasio kemenangan dan tingkat profitabilitas strategi dapat ditingkatkan.

Optimasi ini dapat meningkatkan rasio kemenangan dan profitabilitas strategi.

Kesimpulan

Singkatnya, strategi ini memanfaatkan pembalikan pada periode tertentu di hari Senin, dengan mekanisme entry dan exit yang jelas, untuk mengimplementasikan model profit trend following yang sederhana. Dibandingkan dengan stop loss dan take profit tetap, strategi ini dapat mencapai hasil yang lebih baik. Tentu saja, optimasi lebih lanjut masih diperlukan untuk menghadapi ketidakpastian pasar. Strategi ini menyediakan referensi dan templat untuk perdagangan intraday jangka pendek.

Kesimpulannya, strategi ini memanfaatkan pembalikan selama sesi perdagangan Senin, dengan mekanisme entry dan exit yang jelas, untuk mengimplementasikan model profit trend following yang sederhana. Dibandingkan dengan stop loss dan take profit tetap, strategi ini dapat mencapai hasil yang lebih baik. Namun, optimasi lebih lanjut masih diperlukan untuk menghadapi ketidakpastian pasar. Strategi ini menyediakan referensi dan templat untuk perdagangan intraday.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ET Forex TurnaroundMonday", overlay=true)

FirstYear = input(2018, minval=2000, maxval=2023, step=1)

FirstMonth = 1 //input(1, minval=1, maxval=12, step=1)- 1