Strategi Trading RSI dengan Kisaran Osilasi

Gambaran Umum

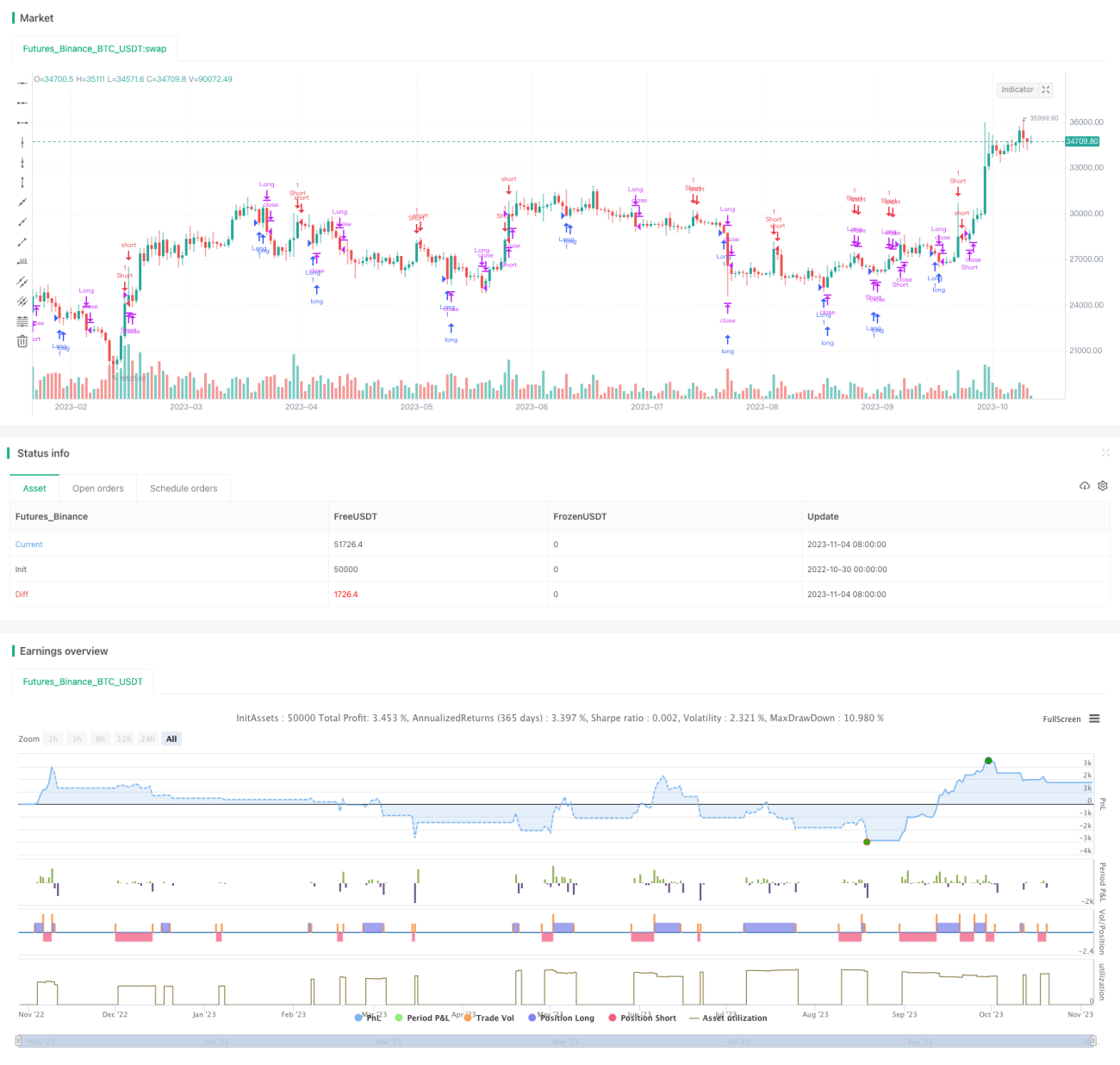

Strategi perdagangan osilasi rentang RSI menghasilkan keuntungan dari fluktuasi harga dalam rentang dengan melakukan perdagangan terbalik saat RSI mencapai zona jenuh beli atau jenuh jual. Strategi ini didasarkan pada asumsi bahwa harga tidak akan selalu bergerak satu arah naik atau turun, dan memanfaatkan peluang koreksi harga saat RSI mencapai kondisi jenuh beli/jenuh jual.

Prinsip Strategi

Strategi ini menggunakan indikator RSI untuk menentukan apakah harga telah mencapai zona jenuh beli atau jenuh jual. Secara spesifik, strategi menghitung RSI dengan periode 2. Kemudian menetapkan garis overbought RSI pada 91 dan garis oversold pada 11. Ketika RSI menembus ke atas dari zona oversold, posisi short diambil; ketika RSI menembus ke bawah dari zona oversold, posisi long diambil. Ukuran posisi setiap transaksi ditentukan berdasarkan parameter persentase posisi maksimum, saat ini ditetapkan sebesar 5%.

Untuk mengendalikan risiko, strategi ini juga menerapkan teknik stop loss. Secara spesifik, setelah posisi long, jika harga bergerak turun melebihi 0,5% dari harga masuk, maka posisi ditutup dengan stop loss; setelah posisi short, jika harga bergerak naik melebihi 0,5%, maka posisi ditutup dengan stop loss. Hal ini dapat menghindari kerugian akibat pergerakan harga yang ekstrem satu arah.

Secara keseluruhan, logika inti strategi ini adalah: memantau indikator RSI untuk menentukan kondisi jenuh beli/jenuh jual, melakukan perdagangan terbalik sesuai parameter RSI yang dikonfigurasi, serta menetapkan stop loss untuk mengendalikan risiko.

Analisis Keunggulan

- Menggunakan indikator RSI untuk menentukan jenuh beli/jenuh jual, yang merupakan sinyal perdagangan yang cukup klasik dan andal.

- Melakukan perdagangan terbalik pada kondisi jenuh beli/jenuh jual, sesuai dengan asumsi bahwa harga tidak akan selalu bergerak satu arah, sehingga dapat memperoleh keuntungan dari osilasi rentang harga.

- Menetapkan stop loss untuk mengendalikan kerugian per transaksi.

- Kerangka backtest strategi sederhana dan jelas, mudah dipahami dan dimodifikasi.

- Parameter RSI dan besar stop loss dapat diatur secara fleksibel untuk menyesuaikan dengan perubahan pasar.

Analisis Risiko

- RSI sebagai indikator tren, jika terjadi tren harga yang berkelanjutan bukan osilasi, strategi ini dapat menghasilkan kerugian berturut-turut.

- Pengaturan parameter RSI yang tidak tepat dapat menyebabkan peningkatan sinyal perdagangan namun dengan tingkat kemenangan yang rendah.

- Pengaturan lebar stop loss yang tidak tepat dapat menyebabkan stop loss terpicu oleh pergerakan harga yang kecil, atau kerugian per transaksi terlalu besar.

- Strategi ini lebih cocok untuk lingkungan pasar yang berosilasi dan memantul, dan mungkin kurang efektif di pasar dengan tren yang signifikan.

- Ukuran posisi yang terlalu besar juga dapat memperbesar kerugian per transaksi.

Arah Optimasi

- Dapat dipertimbangkan untuk menggabungkan indikator lain seperti MACD dengan RSI untuk membentuk sinyal kombinasi, meningkatkan akurasi keputusan perdagangan.

- Dapat diteliti karakteristik statistik RSI dengan berbagai parameter untuk menemukan kombinasi parameter terbaik.

- Dapat diterapkan mekanisme penyesuaian dinamis ukuran posisi, dan diuji efeknya dalam backtest.

- Dapat dipertimbangkan untuk menghitung lebar stop loss menggunakan indikator seperti ATR agar stop loss lebih adaptif.

- Dapat digabungkan dengan metode pembelajaran mesin untuk mencari kombinasi parameter yang optimal.

- Dapat dieksplorasi strategi perdagangan pembalikan lainnya yang dikombinasikan dengan RSI untuk membentuk sistem perdagangan yang lebih kokoh.

Kesimpulan

Strategi perdagangan osilasi rentang RSI melakukan perdagangan terbalik berdasarkan indikator RSI sederhana untuk menentukan jenuh beli/jenuh jual, dan menetapkan stop loss untuk mengendalikan risiko. Strategi ini cocok untuk lingkungan pasar yang berosilasi dan memantul, dengan memanfaatkan fluktuasi harga dalam rentang untuk meraih keuntungan. Namun, RSI sebagai indikator tren memiliki keterbatasan, dan strategi ini mungkin tidak cocok untuk pasar dengan tren yang jelas. Melalui optimasi parameter, perbaikan aturan stop loss, serta kombinasi dengan indikator dan strategi lain, stabilitas dan adaptabilitas strategi ini dapat ditingkatkan. Secara keseluruhan, strategi perdagangan osilasi rentang RSI memiliki nilai referensi tertentu, namun dalam perdagangan nyata perlu digunakan dan dioptimalkan dengan bijak sesuai situasi.

- 1