Strategi Breakout Volatilitas Bollinger Bands

Gambaran Umum

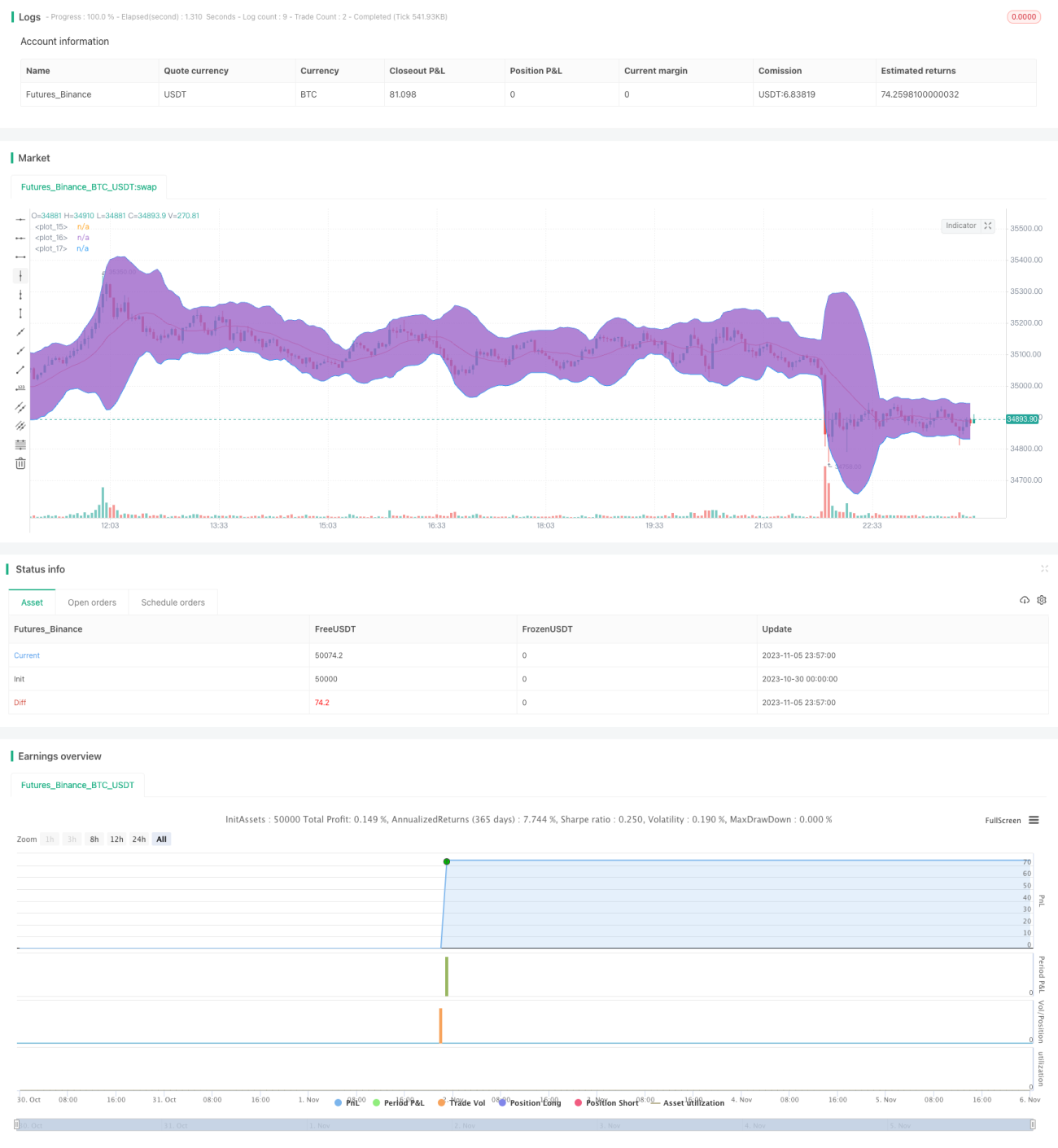

Strategi ini menggunakan indikator Bollinger Bands untuk menilai tren pasar, dikombinasikan dengan sinyal bandwidth untuk mencari peluang trading, dengan tujuan menumbuhkan portofolio secara stabil dan berkelanjutan. Berdasarkan backtesting data tahun lalu, strategi ini mencapai tingkat profitabilitas 78,95% dengan drawdown maksimum hanya -4,02%. Ini adalah salah satu dari serangkaian strategi otomatis saya yang dapat membantu portofolio tumbuh secara stabil.

Selamat datang untuk menyesuaikan parameter dan melakukan backtesting, serta memberikan masukan berharga. Jika Anda puas dengan hasil saat ini, Anda dapat mengubahnya menjadi pembelajaran dan menambahkan peringatan untuk mengotomatiskan strategi. Ini memerlukan penambahan mekanisme peringatan dalam kode. Jika Anda tertarik, saya dapat membuat pembelajaran terkait berdasarkan strategi ini.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands dan bandwidth untuk menentukan waktu masuk dan keluar.

Bollinger Bands terdiri dari garis atas, garis tengah, dan garis bawah. Garis tengah adalah simple moving average n-hari, dengan parameter n default 16. Batas atas adalah garis tengah + k * deviasi standar, batas bawah adalah garis tengah - k * deviasi standar, dengan parameter k default 3. Ketika harga mendekati batas atas, itu menunjukkan harga terlalu tinggi atau overbought. Ketika harga mendekati batas bawah, itu menunjukkan harga terlalu rendah atau oversold.

Indikator bandwidth menunjukkan volatilitas harga relatif terhadap garis tengah. Ini dihitung dengan (batas atas - batas bawah) / garis tengah * 1000. Ketika bandwidth di bawah 20, itu menunjukkan pasar tenang atau sideways; ketika bandwidth melebihi 50, itu menunjukkan volatilitas meningkat.

Strategi ini, ketika bandwidth berada di antara 20-50, mencari peluang untuk membeli (long) ketika harga menembus batas bawah. Setelah posisi long dibuka, target take profit ditetapkan pada 108% dari harga buka, atau keluar posisi jika harga menembus batas atas (stop loss).

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggunakan Bollinger Bands untuk menilai arah tren pasar, mengurangi risiko dari false breakout.

-

Sinyal bandwidth dapat secara akurat memposisikan pasar yang sideways, menghindari kerugian akibat volatilitas tinggi.

-

Data backtesting menunjukkan bahwa dalam kurun waktu satu tahun dapat mencapai tingkat profitabilitas hampir 80%, dengan rasio risiko-imbal hasil yang sangat tinggi.

-

Drawdown maksimum kurang dari 5%, secara efektif mengendalikan risiko dan menjaga pertumbuhan portofolio yang stabil.

-

Logika strategi jelas dan sederhana, mudah dipahami dan diimplementasikan, serta dapat diterapkan secara luas pada berbagai aset digital.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

-

Pengaturan parameter Bollinger Bands yang tidak tepat dapat menyebabkan hilangnya peluang trading yang baik.

-

Dalam kondisi pasar bull atau bear yang berkepanjangan, frekuensi trading mungkin terlalu rendah, membatasi profitabilitas.

-

Data backtesting yang tidak mencukupi, sehingga dalam penerapan nyata mungkin tidak dapat mereplikasi indikator backtesting.

-

Dalam kondisi pasar yang ekstrem, titik stop loss mungkin tertembus, menyebabkan kerugian besar.

-

Biaya transaksi yang terlalu tinggi juga akan mengurangi keuntungan aktual.

Solusi yang sesuai:

-

Optimalkan parameter, sesuaikan periode Bollinger Bands sesuai dengan pasar yang berbeda.

-

Perkenalkan indikator lain untuk menilai tren guna mengatasi kondisi pasar yang tidak normal.

-

Kumpulkan data yang cukup untuk melakukan backtesting di berbagai kondisi pasar guna memvalidasi stabilitas strategi.

-

Sesuaikan titik stop loss dengan tepat untuk mencegah kerugian besar dalam kondisi pasar ekstrem.

-

Pilih platform trading dengan biaya rendah untuk mengurangi biaya transaksi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

-

Bring in volume confirmation to avoid false breakouts

-

Combine with trend indicators to identify trend direction

-

Use machine learning to tune parameters and auto-adapt to market

-

Add correlation filter to avoid trading uncorrelated assets

-

Optimize take profit/stop loss for more gains during uptrends

-

Introduce more condition filters to increase win rate

-

Test multi-timeframe combinations to profit from multiple cycles

-

Build indexed portfolio to expand exposure

-

Use machine learning to auto generate & validate new strategies

Kesimpulan

Strategi Bollinger Bands breakout ini secara keseluruhan menunjukkan hasil backtesting yang baik, mampu memberikan keuntungan yang relatif stabil dalam kondisi pasar sideways. Inti strategi sederhana dan jelas, mudah dipahami dan diterapkan. Namun, optimasi parameter, manajemen risiko, dan manajemen portofolio masih perlu ditingkatkan lebih lanjut untuk dapat memperoleh keuntungan yang stabil di pasar yang kompleks dan berubah-ubah. Strategi ini adalah strategi pengikut tren dasar, yang dapat dioptimalkan dengan memperkenalkan lebih banyak indikator teknis dan mekanisme manajemen risiko di atasnya, dan juga dapat dikombinasikan dengan pembelajaran mesin untuk mencapai manajemen otomatis. Secara keseluruhan, strategi ini membuka pintu bagi pemula ke dalam perdagangan kuantitatif, dan juga memberikan kemungkinan optimasi strategi bagi para profesional.

- 1