Strategi Crossover Moving Average Klasik

Ikhtisar

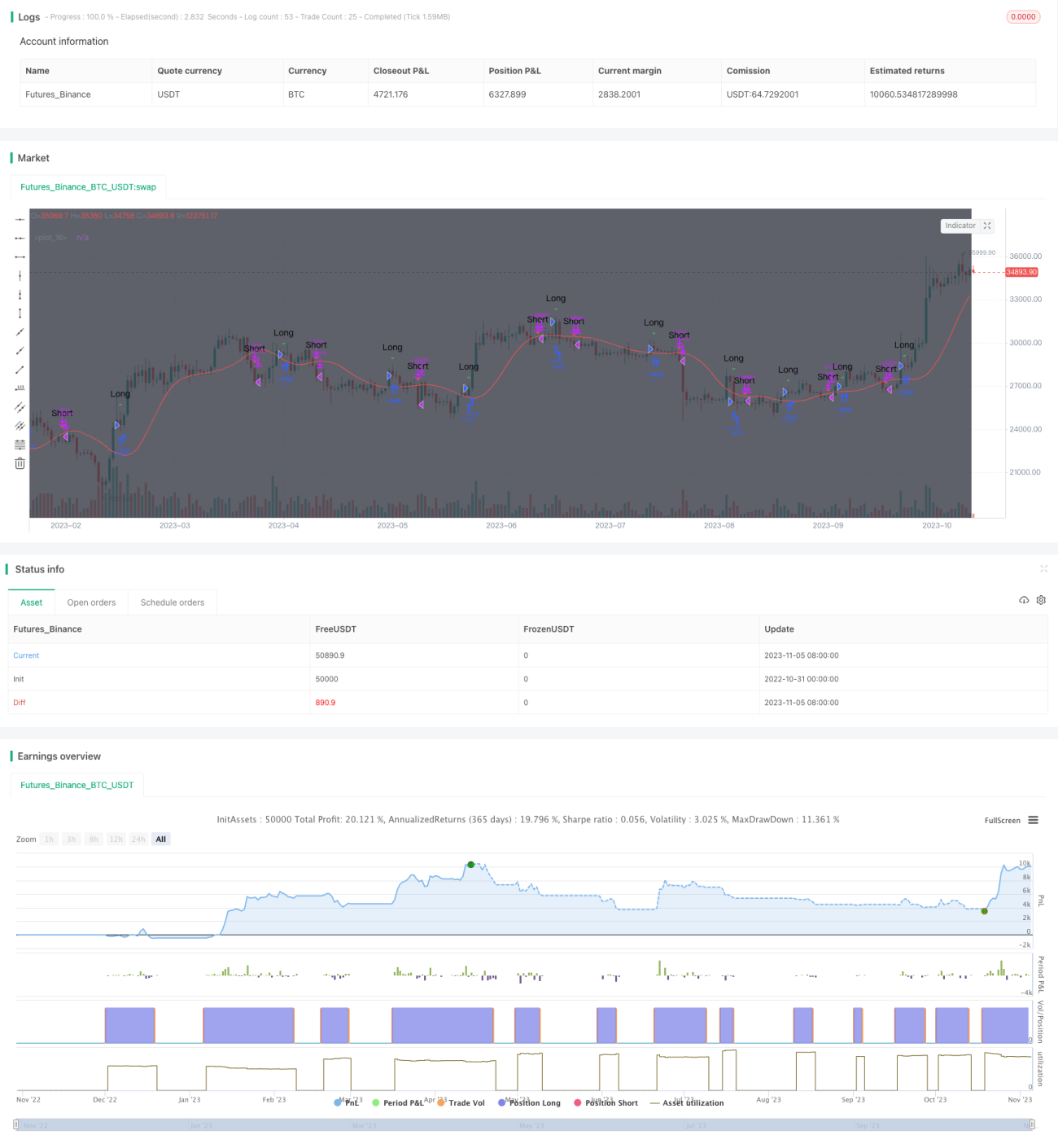

Strategi persilangan rata-rata bergerak adalah strategi analisis teknis yang sangat klasik. Strategi ini menghitung rata-rata bergerak dari periode yang berbeda dan mengamati persilangan mereka untuk menentukan tren pasar, dengan tujuan membeli rendah dan menjual tinggi. Strategi ini cocok untuk perdagangan jangka menengah hingga panjang, dapat menyaring kebisingan pasar secara efektif, dan mengidentifikasi tren.

Prinsip

Strategi ini terutama menghitung Simple Moving Average (SMA) 10 hari dan Triangular Moving Average (TRIMA) 10 hari. Ketika SMA melintasi TRIMA ke atas, sinyal beli dihasilkan, yang menunjukkan bahwa pasar berubah dari penurunan menjadi kenaikan, sehingga dapat dibeli. Ketika SMA melintasi TRIMA ke bawah, sinyal jual dihasilkan, yang menunjukkan bahwa pasar berubah dari kenaikan menjadi penurunan, sehingga dapat dijual.

Secara khusus, strategi pertama-tama memasukkan harga penutupan dan menentukan panjang periode untuk menghitung SMA dan TRIMA. Rumus untuk SMA adalah:

SMA = (P1 + P2 + ... + Pn) / n

di mana Pn adalah harga penutupan selama n hari terakhir.

Rumus untuk TRIMA adalah:

TRIMA = (SMA1 + SMA2 + SMA3) / 3

di mana SMA1, SMA2, dan SMA3 masing-masing adalah SMA dari harga penutupan selama n hari terakhir.

Dengan demikian, TRIMA pada dasarnya adalah SMA lain dari SMA, yang memiliki efek smoothing yang lebih baik. Ketika SMA periode pendek melintasi TRIMA periode panjang ke atas, ini menunjukkan breakout pada rata-rata bergerak periode pendek, yang dapat menjadi sinyal beli. Sebaliknya, ketika SMA melintasi TRIMA ke bawah, ini menunjukkan breakout pada rata-rata bergerak periode pendek ke bawah, yang dapat menjadi sinyal jual.

Keunggulan

Keunggulan terbesar dari strategi ini adalah memanfaatkan kemampuan penentuan tren dari rata-rata bergerak, yang secara efektif dapat mengidentifikasi tren pasar, menyaring kebisingan pasar jangka pendek, dan mencapai pembelian rendah dan penjualan tinggi. Dibandingkan dengan rata-rata bergerak tunggal, penggunaan kombinasi SMA dan TRIMA dapat meningkatkan keandalan breakout dan mengurangi probabilitas breakout palsu. Selain itu, rata-rata bergerak sendiri memiliki sifat smoothing yang baik, yang juga dapat berfungsi sebagai stop loss, mengurangi probabilitas kerugian tunggal. Secara keseluruhan, strategi ini sangat cocok untuk perdagangan posisi jangka menengah hingga panjang.

Risiko

Risiko utama strategi ini terletak pada fakta bahwa rata-rata bergerak sendiri tertinggal dari perubahan harga, yang dapat menyebabkan kehilangan awal tren dan masuk terlambat. Selain itu, ketika pasar tidak memiliki tren yang jelas, strategi ini akan menghasilkan lebih banyak breakout palsu. Terakhir, strategi rata-rata bergerak sangat bergantung pada optimasi parameter. Jika parameter tidak diatur dengan benar, efek strategi akan sangat terpengaruh.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan parameter periode rata-rata bergerak dengan menggunakan metode yang lebih ilmiah untuk menemukan kombinasi periode terbaik.

-

Menambahkan indikator penyaringan volume untuk menghindari sinyal yang salah ketika volume perdagangan buruk.

-

Menggabungkan indikator tren seperti MACD untuk menilai tren lokal, menghindari perdagangan berulang di pasar yang sideways.

-

Menggunakan rata-rata bergerak adaptif yang secara dinamis menyesuaikan parameter periode ketika pasar memasuki fase tertentu.

-

Menggunakan konfirmasi multi-kerangka waktu, misalnya hanya mempertimbangkan masuk ketika baik grafik harian maupun grafik 4 jam mengalami breakout.

Kesimpulan

Strategi persilangan rata-rata bergerak adalah strategi analisis teknis yang sederhana dan praktis, sangat cocok untuk perdagangan posisi jangka menengah hingga panjang, dan secara efektif dapat mengidentifikasi arah tren. Namun, strategi ini juga memiliki keterlambatan tertentu, sehingga perlu dikombinasikan dengan indikator penentuan tren untuk menyaring dan mengoptimalkan, mengurangi probabilitas sinyal palsu. Jika parameter dioptimalkan dengan benar, strategi ini dapat melindungi modal sekaligus menangkap peluang tren yang lebih besar. Ini adalah ide strategi yang sangat layak untuk diteliti dan diterapkan.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)- 1