Strategi Gabungan Pembalikan Pengikut Tren dengan Indikator Leading Ehler

Ikhtisar

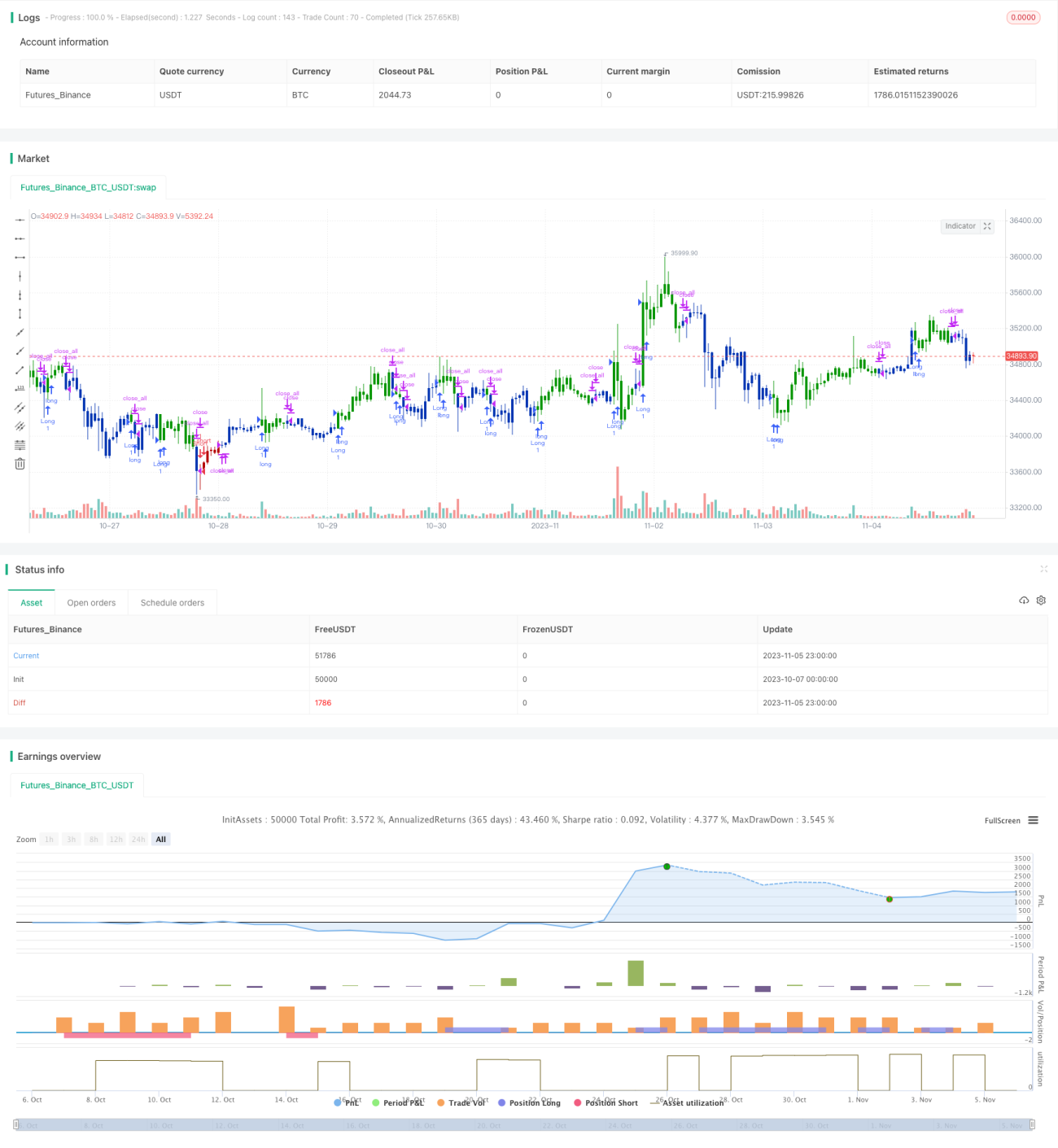

Strategi ini merupakan kombinasi dari strategi pembalikan tren dan strategi indikator pemimpin Ehlers, dengan tujuan memperoleh sinyal perdagangan yang lebih andal. Strategi pembalikan tren mengidentifikasi titik pembalikan tren, sementara strategi indikator pemimpin Ehlers mengidentifikasi titik balik siklus. Sinyal kombinasi lebih akurat dalam menentukan waktu masuk pasar.

Prinsip Strategi

Strategi Pembalikan Tren

Strategi ini berasal dari buku How I Tripled My Money in the Futures Market karya Ulf Jensen, halaman 183. Ini adalah strategi jenis pembalikan. Ketika harga penutupan selama 2 hari berturut-turut lebih tinggi dari harga penutupan hari sebelumnya, dan garis lambat Stochastic 9 hari berada di bawah 50, lakukan posisi beli (long). Ketika harga penutupan selama 2 hari berturut-turut lebih rendah dari harga penutupan hari sebelumnya, dan garis cepat Stochastic 9 hari berada di atas 50, lakukan posisi jual (short).

Strategi Indikator Pemimpin Ehlers

Strategi ini menggunakan data intraday, memplot Harga Sintetis yang Didetrend (Detrended Synthetic Price, DSP) harian dan Indikator Pemimpin Ehlers (Ehlers Leading Indicator, ELI) intraday. DSP mampu menangkap siklus dominan harga, yang dihitung dengan mengurangi filter Butterworth orde 3 dari filter Butterworth orde 2. ELI dapat menunjukkan titik balik siklus lebih awal, yang dihitung dengan mengurangi rata-rata bergerak sederhana dari harga sintetis yang didetrend. Ketika ELI melintasi harga sintetis yang didetrend, akan dihasilkan sinyal beli atau jual.

Analisis Keunggulan

Keunggulan terbesar dari strategi kombinasi ini adalah menggabungkan penentuan pembalikan tren dan penentuan titik balik siklus, sehingga sinyal perdagangan lebih andal. Strategi pembalikan tren dapat mengidentifikasi titik pembalikan tren saat menembus batas atas atau bawah. Indikator pemimpin Ehlers dapat menunjukkan titik terendah dan tertinggi siklus lebih awal. Kombinasi keduanya memungkinkan penangkapan waktu masuk pasar yang lebih akurat.

Keunggulan lainnya adalah fleksibilitas penyesuaian parameter. Parameter indikator saham dalam strategi pembalikan tren dapat disesuaikan dengan pasar; panjang siklus dalam indikator pemimpin Ehlers juga dapat diubah untuk beradaptasi dengan siklus yang berbeda.

Analisis Risiko

Risiko terbesar dari strategi ini adalah kemungkinan kehilangan tren yang berkelanjutan. Karena strategi menunggu sinyal pembalikan muncul sebelum masuk, mungkin akan melewatkan fase tren kuat awal. Selain itu, sinyal pembalikan bisa berupa penembusan palsu, sehingga posisi bisa terperangkap.

Solusinya adalah dengan menyesuaikan parameter, memperpendek periode penentuan pembalikan, sehingga dapat menangkap pembalikan tren dengan cepat. Selain itu, dapat menerapkan stop loss untuk mengendalikan kerugian.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menerapkan strategi stop loss untuk mengendalikan kerugian per transaksi.

- Mengoptimalkan parameter, menyesuaikan periode sinyal pembalikan agar sesuai dengan berbagai kondisi pasar.

- Menambahkan filter indikator lain untuk meningkatkan kualitas sinyal dan mengurangi sinyal palsu.

- Menambahkan modul manajemen modal untuk mengontrol posisi dan risiko secara keseluruhan.

- Menguji efek parameter pada berbagai instrumen, mengoptimalkan mana yang paling cocok.

- Menambahkan modul pembelajaran mesin agar parameter dapat menyesuaikan diri secara adaptif.

Kesimpulan

Strategi ini menggabungkan penentuan pembalikan tren dan penentuan titik balik siklus, sehingga dapat menangkap waktu masuk pasar dengan lebih andal. Keunggulan terbesarnya adalah kualitas sinyal yang baik dan fleksibilitas penyesuaian yang tinggi. Risiko terbesarnya adalah kehilangan tren awal, yang dapat dikendalikan dengan penyesuaian parameter dan stop loss. Ke depannya, strategi ini dapat ditingkatkan dari aspek seperti stop loss, optimalisasi parameter, dan penyaringan sinyal agar lebih adaptif terhadap berbagai kondisi pasar.

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2019

// This is combo strategies for get a cumulative signal. - 1