Strategi DI Pelacakan Tren Multi Kerangka Waktu

Gambaran Umum

Strategi ini didasarkan pada indikator Arah Rata-rata (Average Directional Index) DI+ dan DI-, menggunakan dua kerangka waktu berbeda dari indikator DI untuk menentukan arah tren, sehingga dapat melakukan long (beli) atau short (jual). Ketika DI+ pada kerangka waktu yang lebih besar dan lebih kecil sama-sama lebih tinggi dari DI-, tren dianggap bullish dan posisi long diambil; ketika DI- pada kedua kerangka waktu sama-sama lebih tinggi dari DI+, tren dianggap bearish dan posisi short diambil.

Prinsip

Strategi ini terutama didasarkan pada prinsip-prinsip berikut:

-

Menghitung DI+ dan DI-. Dengan memperoleh harga tertinggi, harga penutupan, dan harga terendah, kemudian menghitung DI+ dan DI-.

-

Membandingkan DI+ dan DI- dari dua kerangka waktu. DI+ dan DI- dihitung pada kerangka waktu utama (misalnya 1 jam) dan kerangka waktu yang lebih besar (misalnya harian), lalu dibandingkan besarannya.

-

Menentukan arah tren. Ketika DI+ pada kerangka waktu besar dan kecil sama-sama lebih besar dari DI-, tren dianggap bullish; ketika DI- pada kedua kerangka waktu sama-sama lebih besar dari DI+, tren dianggap bearish.

-

Memberikan sinyal trading. Sinyal bullish adalah saat DI+ > DI- pada kedua kerangka waktu, lakukan long; sinyal bearish adalah saat DI- > DI+ pada kedua kerangka waktu, lakukan short.

-

Menetapkan stop loss. Berdasarkan ATR (Average True Range) untuk menghitung level stop loss, sehingga dapat melakukan trailing stop sesuai tren.

-

Kondisi keluar. Keluar dari posisi saat stop loss tersentuh atau terjadi pembalikan harga.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggunakan DI pada dua kerangka waktu untuk menentukan tren, dapat menyaring sebagian dari false breakout (penembusan palsu).

-

ATR trailing stop loss dinamis dapat memaksimalkan perlindungan profit dan menghindari stop loss yang terlalu kecil.

-

Stop loss tepat waktu dapat mengendalikan kerugian per transaksi.

-

Trading mengikuti tren dapat menangkap peluang tren secara berkelanjutan.

-

Aturan yang jelas dan mudah dipahami, memudahkan eksekusi secara real-time.

Risiko dan Solusi

Strategi ini juga memiliki risiko berikut:

-

Indikator DI memiliki lag (keterlambatan), sehingga mungkin melewatkan waktu entry. Dapat dioptimalkan dengan menyesuaikan parameter atau dikombinasikan dengan indikator lain.

-

Penentuan dua kerangka waktu mungkin menimbulkan ketidaksesuaian antara kerangka atas dan bawah. Dapat menambahkan kerangka waktu lain untuk memvalidasi sinyal.

-

Stop loss yang terlalu agresif dapat menyebabkan frekuensi trading yang tinggi. Dapat melonggarkan kelipatan ATR.

-

Dalam kondisi pasar sideways (berkisar) dapat menghasilkan sinyal jual-beli yang sering. Dapat menambahkan filter untuk mengurangi frekuensi trading.

-

Optimasi parameter bergantung pada data historis, sehingga di pasar nyata mungkin terjadi over-optimasi. Evaluasi ketahanan parameter secara hati-hati.

Arah Optimasi

Strategi ini dapat dioptimasi dari aspek berikut:

-

Mengoptimalkan parameter perhitungan DI untuk menemukan kombinasi parameter terbaik.

-

Menambahkan filter indikator lain untuk meningkatkan akurasi sinyal, seperti MACD, KDJ, dll.

-

Mengoptimalkan strategi stop loss agar lebih adaptif terhadap berbagai kondisi pasar. Dapat diubah menjadi trailing stop atau stop order.

-

Menambahkan filter waktu trading untuk menghindari peristiwa berita penting.

-

Menguji ketahanan parameter pada berbagai instrumen untuk meningkatkan adaptabilitas.

-

Menambahkan komponen machine learning, menggunakan data historis untuk melatih model pengambilan keputusan.

Kesimpulan

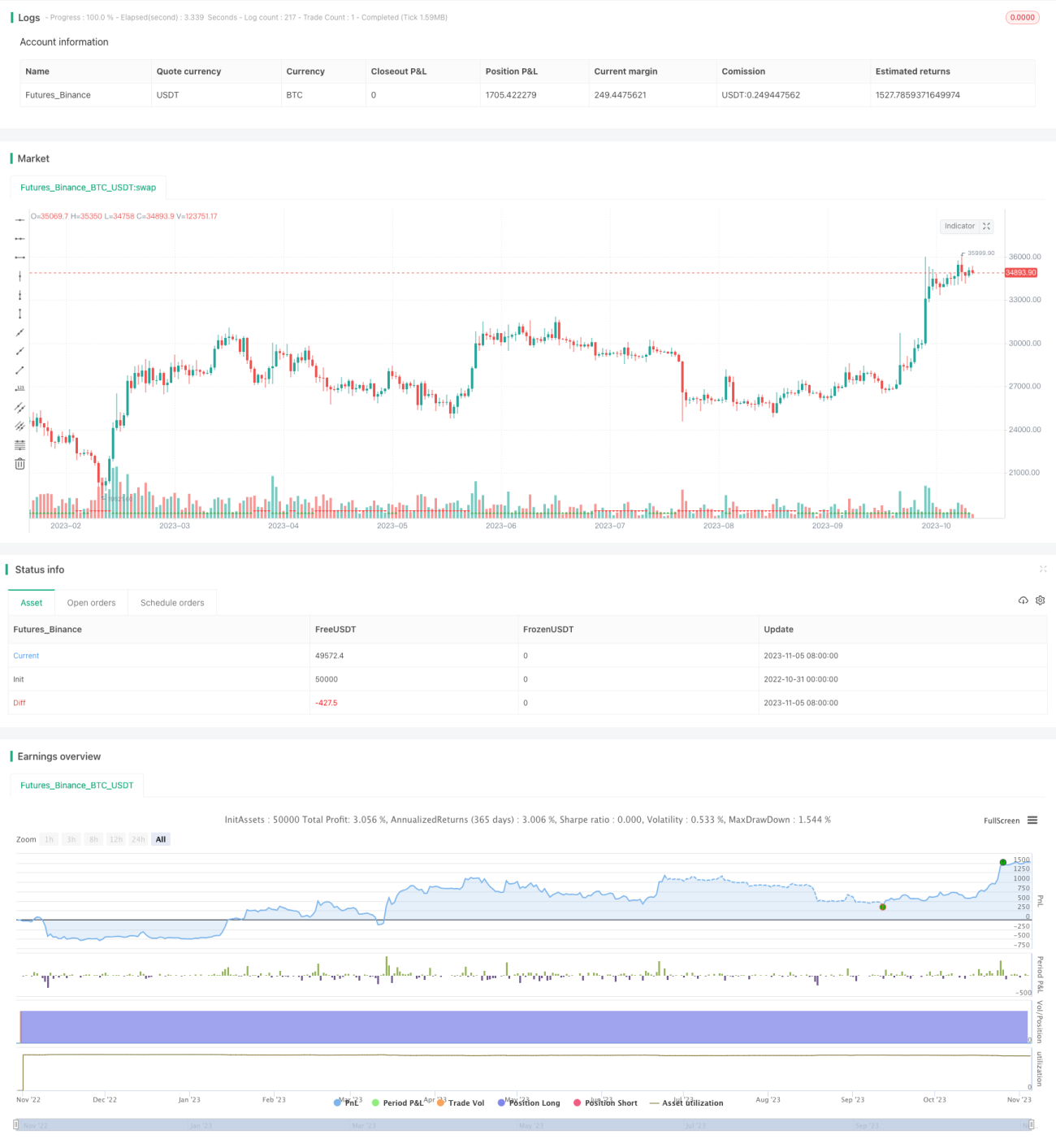

Secara keseluruhan, strategi ini adalah strategi trend-following yang khas, menggunakan indikator DI untuk menentukan arah tren, menetapkan stop loss untuk mengunci laba, dan terus menghasilkan keuntungan dalam tren. Keunggulan strategi ini terletak pada pemikiran yang jelas dan mudah diimplementasikan secara real-time. Namun, masih ada ruang untuk perbaikan, seperti optimasi parameter, penambahan filter, dll. Jika dioptimasi dan diuji lebih lanjut, strategi ini dapat menjadi strategi trend-following yang sangat praktis.

- 1