Strategi Pengikut Tren Berbasis RSI

Ringkasan

Strategi ini dirancang berdasarkan indikator Relative Strength Index (RSI), dengan menggunakan RSI untuk mengidentifikasi kondisi overbought dan oversold guna melakukan trend following. Ketika RSI berada di bawah garis oversold, posisi long dibuka; ketika RSI berada di atas garis overbought, posisi short dibuka. Keuntungan diperoleh dengan mengikuti tren utama pasar.

Prinsip Strategi

Strategi ini menggunakan indikator RSI untuk menilai kondisi overbought dan oversold pasar. RSI dihitung berdasarkan perubahan harga dalam periode waktu tertentu. RSI di bawah 30 dianggap oversold, dan di atas 70 dianggap overbought.

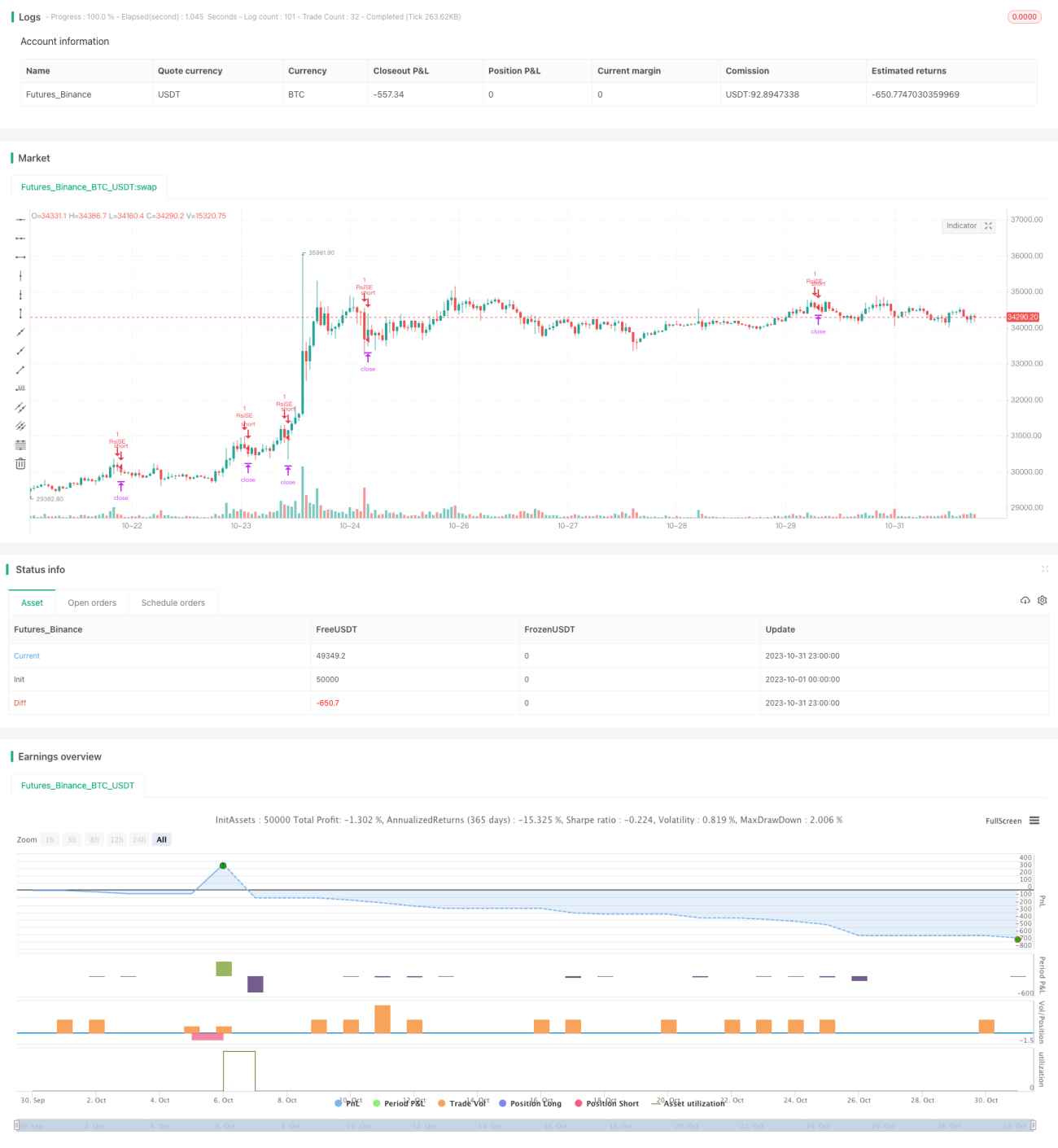

Secara spesifik, strategi ini pertama-tama menetapkan parameter RSI: length=14, overBought=70, overSold=30. Kemudian nilai RSI (vrsi) dihitung berdasarkan harga close. Selanjutnya, diperiksa apakah vrsi berada di atas garis overbought atau di bawah garis oversold. Jika terjadi golden cross, posisi long dibuka; jika terjadi death cross, posisi short dibuka. Setelah membuka posisi long atau short, stop loss ditetapkan sebesar etoroStopTicks ticks, dan posisi akan ditutup jika stop loss tersentuh dalam jangka waktu tertentu.

Dengan cara ini, strategi dapat menangkap tren utama pasar, membeli di titik oversold dan menjual di titik overbought, sehingga mampu mengikuti tren.

Keunggulan Strategi

- Menggunakan indikator RSI untuk mengidentifikasi kondisi overbought/oversold, membantu menangkap tren pasar.

- Jendela backtest yang fleksibel, memungkinkan pengujian dalam rentang waktu berbeda.

- Penetapan stop loss yang wajar, dapat mengendalikan kerugian per transaksi.

Risiko Strategi

- RSI dapat memberikan sinyal palsu (divergence) yang menghasilkan sinyal keliru.

- Stop loss bersifat statis, tidak dapat menyesuaikan secara dinamis dengan volatilitas pasar.

- Tidak mampu mengidentifikasi titik pembalikan tren, sehingga berpotensi membuka posisi berlawanan arah.

Solusi untuk risiko:

- Menggabungkan indikator lain untuk memfilter sinyal RSI, menghindari pembukaan posisi yang salah.

- Menyesuaikan stop loss secara dinamis, memantau volatilitas pasar secara real-time.

- Menambahkan indikator penentu tren untuk menghindari pembukaan posisi berlawanan arah.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimasi parameter RSI, mencari kombinasi parameter terbaik.

Uji coba berbagai periode length RSI dan ambang batas overbought/oversold untuk menemukan parameter yang meminimalkan sinyal palsu.

-

Menambahkan indikator penentu tren, menghindari trading melawan tren.

Gunakan indikator seperti moving average atau MACD untuk menentukan arah tren, sehingga mengurangi sinyal keliru di titik pembalikan.

-

Stop loss dinamis.

Gunakan indikator seperti ATR untuk menetapkan stop loss yang mengikuti volatilitas pasar, sehingga lebih adaptif terhadap pergerakan pasar.

-

Optimasi aturan entry.

Selain sinyal RSI, tambahkan kondisi lain seperti menembus level harga tertentu atau peningkatan volume sebagai sinyal masuk, sehingga meningkatkan akurasi entry.

Kesimpulan

Strategi ini memanfaatkan indikator RSI untuk mengidentifikasi kondisi overbought/oversold guna menangkap tren. Dibandingkan dengan strategi trailing stop konvensional, strategi ini unggul karena menggunakan indikator untuk menentukan timing pasar. Namun, RSI dapat memberikan sinyal palsu dan tidak mampu mengidentifikasi titik pembalikan tren, yang merupakan area yang perlu dioptimalkan. Melalui optimasi parameter, penambahan indikator tren, dan stop loss dinamis, stabilitas dan profitabilitas strategi ini dapat ditingkatkan lebih lanjut.

- 1