Strategi Pelacakan Tren Berbasis VWMA dan ATR

Ikhtisar

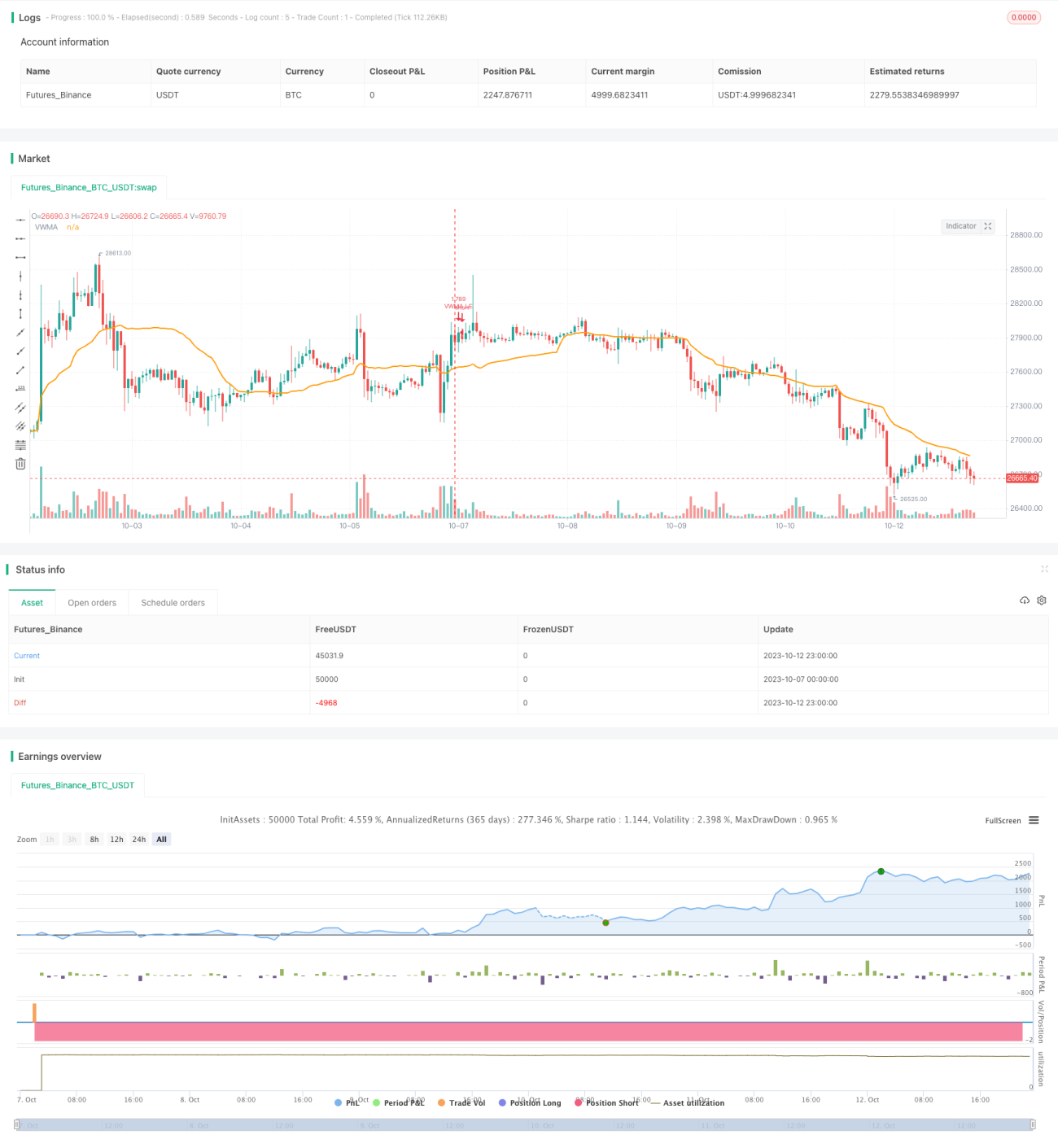

Strategi ini menggunakan indikator VWMA untuk menentukan arah tren, dan menggunakan indikator ATR untuk menetapkan garis stop-loss guna mengikuti tren. Strategi ini cocok untuk lingkungan pasar yang memiliki tren yang jelas.

Prinsip Strategi

-

Menggunakan indikator VWMA untuk menentukan arah tren. Ketika harga berada di atas VWMA, ini dianggap sebagai tren naik, maka lakukan posisi long; ketika harga di bawah VWMA, ini dianggap sebagai tren turun, maka lakukan posisi short.

-

Untuk menyaring sinyal palsu (false breakout), ditambahkan osilator RSI. Sinyal long hanya akan dikeluarkan jika RSI berada di atas 30.

-

Menggunakan indikator ATR untuk menghitung garis stop-loss. Periode ATR diatur sama dengan VWMA, dengan kelipatan 3,5. Garis stop-loss akan diperbarui secara real-time berdasarkan harga.

-

Pengaturan kelipatan ATR memengaruhi tingkat penyempitan garis stop-loss. Semakin besar kelipatannya, semakin jarang garis stop-loss diperbarui, sehingga efek mengikuti tren lebih baik.

-

Ukuran posisi dihitung berdasarkan persentase stop-loss dalam strategi dan ekuitas akun.

-

Ketika harga menembus di bawah garis stop-loss, posisi long akan ditutup (stop-loss).

Keunggulan Strategi

-

Menggunakan indikator VWMA untuk menentukan arah tren, sehingga dapat menangkap peluang tren secara berkelanjutan.

-

Menambahkan filter RSI dapat menyaring sebagian sinyal breakout palsu.

-

Garis stop-loss ATR memungkinkan pengikut tren, menghindari terhenti karena pembalikan harga.

-

Perhitungan posisi berdasarkan ekuitas akun dan persentase stop-loss membantu dalam manajemen risiko.

Risiko Strategi

-

Terdapat risiko kerugian pada titik pembalikan tren. Ukuran posisi harus diperkecil untuk mengurangi kerugian per transaksi.

-

Pengaturan parameter ATR yang tidak tepat dapat menyebabkan garis stop-loss terlalu sensitif atau lamban. Perlu diuji untuk menentukan parameter yang sesuai.

-

Jika tren berbalik terlalu cepat, pembaruan garis stop-loss mungkin tidak sempat, sehingga memperbesar kerugian.

-

Di pasar dengan volatilitas rendah, ukuran posisi harus dikurangi dan frekuensi penyempitan garis stop-loss ditingkatkan.

Arah Optimasi

-

Dapat menguji berbagai kombinasi parameter VWMA untuk memilih parameter yang menghasilkan sinyal terbaik.

-

Dapat menguji pengaturan lain dari osilator RSI, seperti garis overbought/oversold, dll.

-

Dapat menguji parameter kelipatan ATR untuk menemukan titik keseimbangan terbaik antara penarikan dan pengikut tren.

-

Dapat menggabungkan indikator lain untuk menyaring sinyal, misalnya MACD, KD, dll., guna meningkatkan kualitas sinyal.

-

Dapat mengoptimalkan manajemen posisi dan persentase stop-loss berdasarkan kondisi volatilitas pasar.

Kesimpulan

Strategi ini secara keseluruhan cenderung mengikuti tren, cocok untuk menangkap tren harga yang jelas. Strategi ini memiliki keunggulan dalam penentuan tren, penyaringan sinyal, dan pengikut tren stop-loss, namun juga memiliki risiko pembalikan tren. Dengan mengoptimalkan pengaturan parameter dan manajemen posisi, hasil strategi dapat ditingkatkan.

- 1