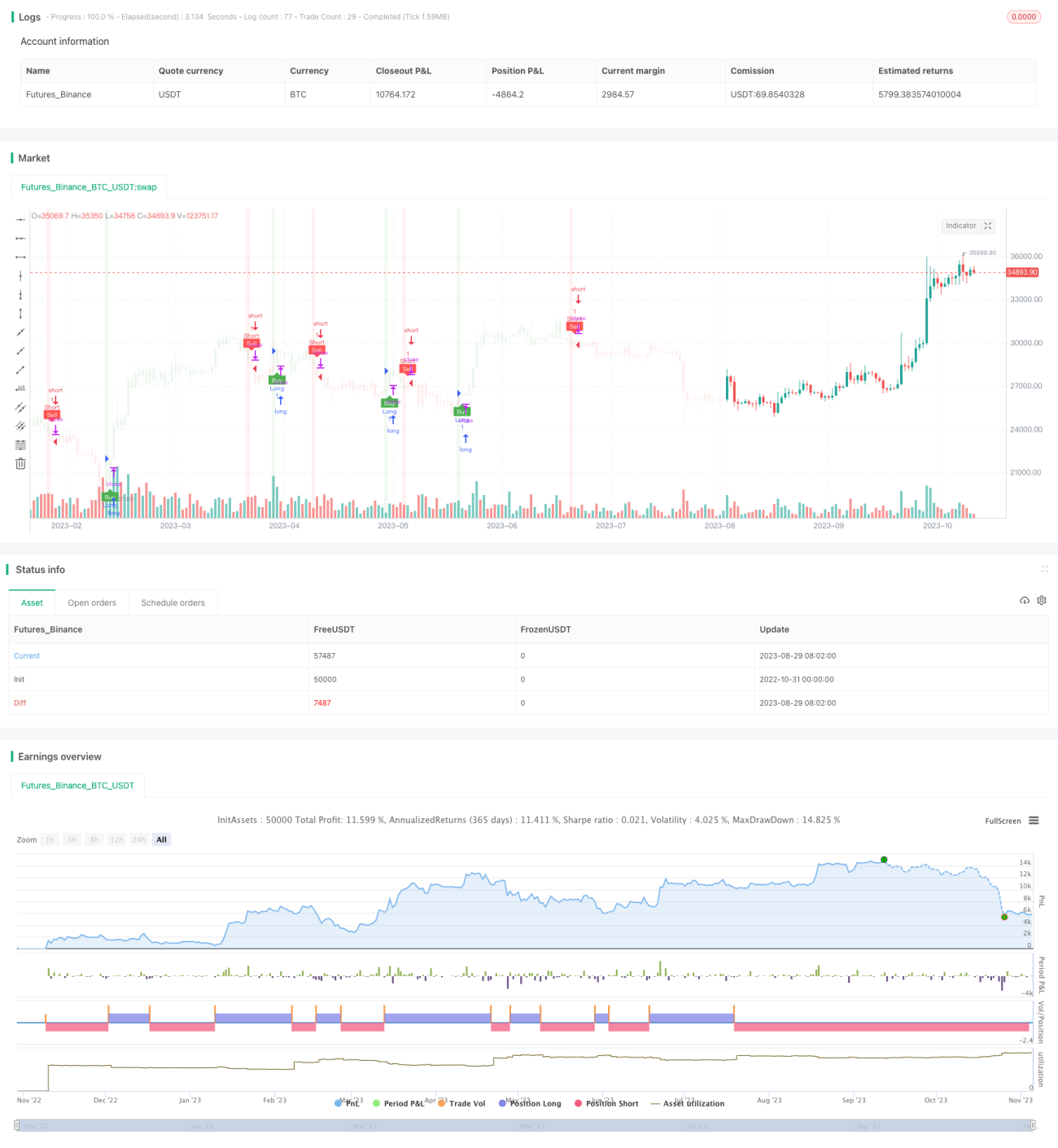

Strategi perdagangan berdasarkan T3 Moving Average dan ATR

Ringkasan

Strategi ini menggunakan kombinasi T3 Moving Average, indikator ATR, dan Heiken Ashi untuk mengidentifikasi sinyal beli dan jual, serta menghitung level stop loss dan take profit berdasarkan ATR guna melakukan trading dengan mengikuti tren. Keunggulan strategi ini adalah respons yang cepat sekaligus mengendalikan risiko trading.

Analisis Prinsip

Perhitungan Indikator

-

T3 Moving Average: Menghitung T3 Moving Average yang dihaluskan dengan parameter T3 (default 100) untuk menentukan arah tren.

-

ATR: Menghitung ATR (Average True Range) untuk menentukan ukuran level stop loss dan take profit.

-

ATR Trailing Stop: Menghitung garis trailing stop berdasarkan ATR yang dapat disesuaikan dengan perubahan harga dan volatilitas, sehingga mampu mengikuti tren.

Logika Trading

-

Sinyal Beli: Terjadi ketika harga penutup menembus ke atas garis ATR Trailing Stop dan berada di bawah T3 Moving Average.

-

Sinyal Jual: Terjadi ketika harga penutup menembus ke bawah garis ATR Trailing Stop dan berada di atas T3 Moving Average.

-

Stop Loss dan Take Profit: Setelah entry, harga stop loss dan take profit dihitung berdasarkan nilai ATR dan rasio risk/reward yang ditetapkan pengguna.

Entry dan Exit Strategi

-

Setelah posisi beli, harga stop loss adalah harga entry dikurangi nilai ATR, dan harga take profit adalah harga entry ditambah (nilai ATR dikali rasio risk/reward).

-

Setelah posisi jual, harga stop loss adalah harga entry ditambah nilai ATR, dan harga take profit adalah harga entry dikurangi (nilai ATR dikali rasio risk/reward).

-

Ketika harga menyentuh level stop loss atau take profit, posisi ditutup.

Analisis Keunggulan

Respons yang Cepat

Parameter T3 Moving Average default adalah 100, yang lebih sensitif dibandingkan moving average biasa, sehingga dapat merespons perubahan harga lebih cepat.

Pengendalian Risiko

Trailing stop yang dihitung dengan ATR dapat mengikuti pergerakan harga berdasarkan volatilitas pasar, sehingga mengurangi risiko stop loss tertembus. Posisi stop loss dan take profit didasarkan pada ATR, sehingga rasio risk/reward setiap transaksi dapat terkontrol.

Mengikuti Tren

Garis ATR Trailing Stop mampu mengikuti tren; posisi tidak akan tertutup meskipun terjadi koreksi harga jangka pendek, sehingga mengurangi sinyal palsu.

Ruang Optimasi Parameter

Periode T3 Moving Average dan periode ATR dapat dioptimalkan untuk menyesuaikan parameter pada pasar yang berbeda, sehingga meningkatkan stabilitas strategi.

Analisis Risiko

Risiko Penembusan

Jika terjadi pergerakan harga yang ekstrem, harga dapat menembus garis stop loss secara langsung dan menyebabkan kerugian. Risiko ini dapat dikurangi dengan memperbesar periode ATR dan jarak stop loss.

Risiko Pembalikan Tren

Ketika tren berbalik, harga yang menembus garis trailing stop dapat menyebabkan kerugian. Disarankan untuk menggabungkan dengan indikator lain guna mengidentifikasi tren dan menghindari trading di dekat titik pembalikan.

Risiko Optimasi Parameter

Optimasi parameter memerlukan data historis yang memadai dan berisiko overfitting. Parameter sebaiknya dioptimasi dengan kombinasi multi-pasar dan multi-timeframe, tidak hanya bergantung pada satu set data.

Arah Optimasi

-

Menguji berbagai parameter periode T3 Moving Average untuk menemukan kombinasi terbaik antara sensitivitas dan stabilitas.

-

Menguji parameter periode ATR untuk menemukan keseimbangan optimal antara pengendalian risiko dan penangkapan tren.

-

Menggabungkan indikator seperti RSI, MACD untuk menghindari kesalahan trading di titik pembalikan tren.

-

Menggunakan metode machine learning untuk melatih parameter optimal, mengurangi keterbatasan optimasi manual.

-

Menambahkan strategi manajemen posisi untuk mengendalikan risiko dengan lebih baik.

Kesimpulan

Strategi ini mengintegrasikan keunggulan T3 Moving Average dan indikator ATR, sehingga mampu merespons perubahan harga dengan cepat sekaligus mengendalikan risiko. Dengan optimasi parameter dan penggabungan indikator lain, stabilitas dan efisiensi trading strategi dapat ditingkatkan. Namun, trader tetap perlu waspada terhadap risiko pembalikan dan penembusan, serta menghindari ketergantungan berlebihan pada hasil backtest.

- 1