Berdasarkan strategi persilangan SMA

Ikhtisar

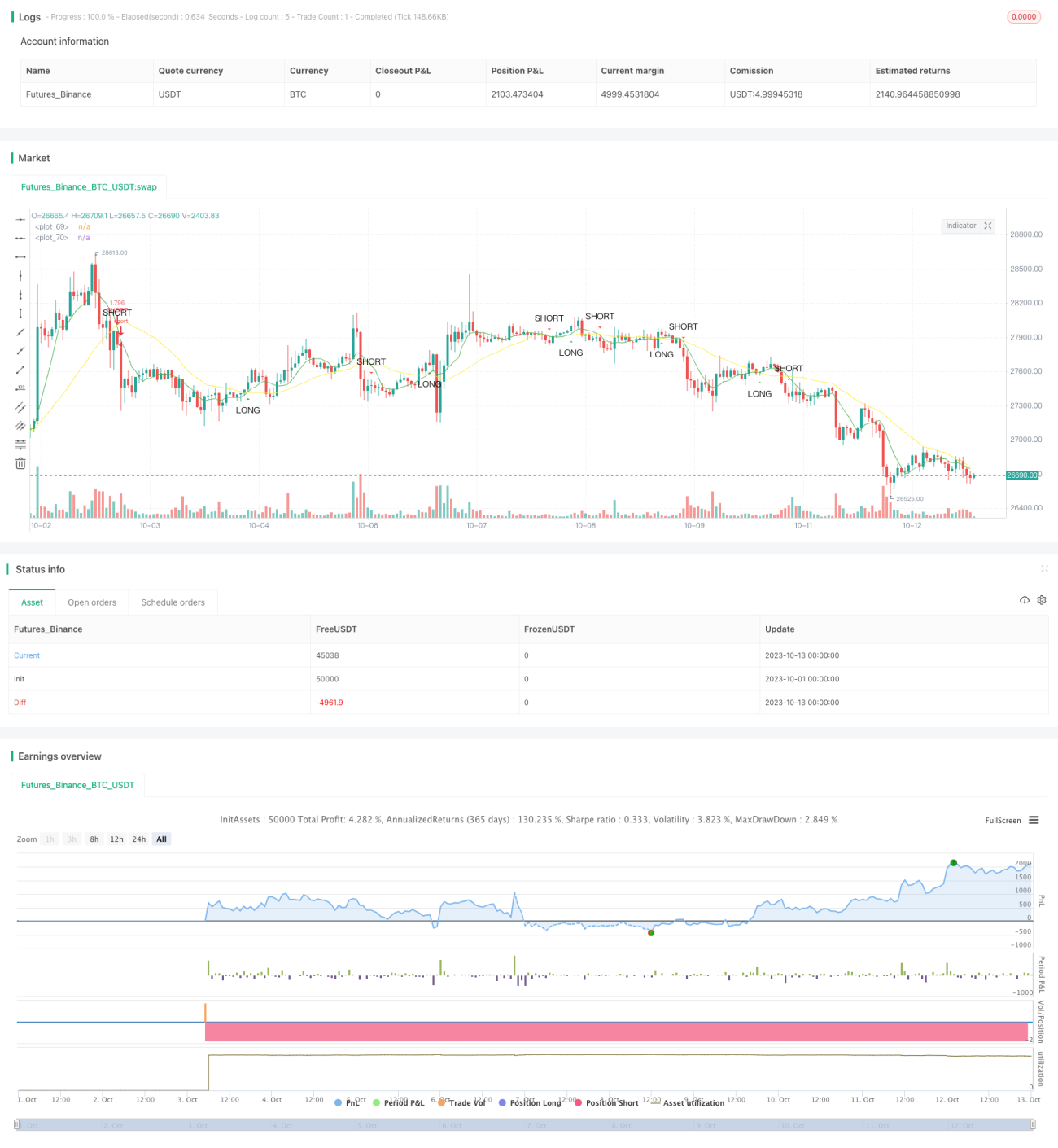

Strategi ini menghasilkan sinyal trading berdasarkan prinsip persilangan antara moving average cepat dan moving average lambat. Ketika moving average cepat melintasi ke atas moving average lambat, dihasilkan sinyal beli; ketika moving average cepat melintasi ke bawah moving average lambat, dihasilkan sinyal jual.

Prinsip

Strategi ini menggunakan fungsi sma untuk menghitung moving average cepat dan lambat. fast_SMA adalah moving average cepat dengan periode fast_SMA_input; slow_SMA adalah moving average lambat dengan periode slow_SMA_input.

Strategi ini menggunakan fungsi cross dan crossunder untuk mendeteksi persilangan antara moving average cepat dan lambat. Ketika moving average cepat melintasi ke atas moving average lambat, variabel LONG menjadi true, menghasilkan sinyal beli; ketika moving average cepat melintasi ke bawah moving average lambat, variabel SHORT menjadi true, menghasilkan sinyal jual.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Prinsip strategi sederhana, mudah dipahami dan diimplementasikan.

- Periode moving average dapat disesuaikan, cocok untuk berbagai kondisi pasar.

- Dapat menyaring sebagian noise pasar, menghasilkan sinyal trading yang cukup andal.

- Dapat menangkap awal dan pembalikan tren secara bersamaan.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Jika parameter tidak diatur dengan tepat, dapat menghasilkan terlalu banyak sinyal trading, menyebabkan frekuensi trading yang tinggi.

- Dalam pasar yang sideways, dapat menghasilkan banyak sinyal palsu.

- Tidak dapat memperkirakan durasi tren, sehingga rentan terhadap pembalikan prematur.

Metode pengendalian risiko:

- Mengatur parameter moving average secara wajar untuk menyeimbangkan efek penyaringan dan sensitivitas.

- Menggabungkan indikator tren untuk menyaring sinyal palsu.

- Menetapkan titik stop loss untuk mengendalikan kerugian per perdagangan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Menambahkan kondisi filter, misalnya memeriksa volume atau indikator volatilitas saat harga menembus moving average untuk menghindari penembusan palsu.

- Menggabungkan indikator tren untuk mengidentifikasi arah dan kekuatan tren.

- Menambahkan model pembelajaran mesin untuk mengoptimalkan parameter moving average secara otomatis.

- Menggabungkan indikator teknis seperti level support/resistance dan Bollinger Bands untuk menggambar zona trading, meningkatkan akurasi entry.

Kesimpulan

Strategi ini memanfaatkan keunggulan moving average untuk menghasilkan sinyal trading secara sederhana dan efektif. Meskipun terdapat beberapa risiko, hal ini dapat diperbaiki melalui optimasi parameter dan penambahan kondisi filter. Strategi persilangan moving average layak untuk diteliti dan diterapkan lebih lanjut.

- 1