Strategi Trading Donchian Channel

Gambaran Umum

Strategi perdagangan saluran volatilitas Donchian menghitung tren harga saat ini dengan menentukan saluran harga tertinggi dan terendah dalam periode tertentu, dan menggabungkan break saluran untuk melakukan transaksi long dan short. Strategi ini cocok untuk perdagangan saham dan mata uang kripto dengan volatilitas tinggi.

Prinsip Strategi

Strategi ini membangun saluran dengan menghitung harga tertinggi pcmax dan harga terendah pcmin dalam periode last(history). Metode perhitungan batas atas dan batas bawah saluran adalah:

Batas atas yh = pcmax - (pcmax - pcmin) * (100 - percentDev)/100

Batas bawah yl = pcmin + (pcmax - pcmin) * percentDev/100

Di mana percentDev default adalah 13.

Ketika harga menembus batas atas, sinyal long dihasilkan; ketika harga menembus batas bawah, sinyal short dihasilkan.

Metode penentuan sinyal perdagangan spesifik adalah sebagai berikut:

- boundup = high > yh: memeriksa apakah menembus batas atas

- bounddn = low < yl: memeriksa apakah menembus batas bawah

- upsign = sma(bounddn, 2) == 1: melalui rata-rata bergerak bounddn untuk menentukan penembusan berkelanjutan batas bawah

- dnsign = sma(boundup, 2) == 1: melalui rata-rata bergerak boundup untuk menentukan penembusan berkelanjutan batas atas

- exitup = dnsign: penembusan batas atas menghasilkan sinyal tutup posisi

- exitdn = upsign: penembusan batas bawah menghasilkan sinyal tutup posisi

- if upsign: penembusan batas bawah menghasilkan sinyal long

- if dnsign: penembusan batas atas menghasilkan sinyal short

Strategi ini juga menetapkan waktu mulai dan berakhir perdagangan untuk menghindari posisi semalam yang tidak perlu.

Keunggulan Strategi

- Menggunakan saluran Donchian untuk menentukan tren, hasil backtest cukup baik

- Menetapkan sinyal long dan short secara bersamaan, memungkinkan perdagangan dua arah

- Menyaring sinyal melalui rata-rata bergerak, menghindari kesalahan perdagangan

- Tersedia opsi metode stop loss, dapat mengelola risiko

- Menetapkan waktu mulai dan berakhir perdagangan, menghindari risiko posisi semalam

Risiko Strategi

- Saluran Donchian sensitif terhadap parameter history dan percentDev, perlu optimasi parameter untuk menyesuaikan dengan instrumen yang berbeda

- Dalam kondisi pasar sideways mungkin menghasilkan sinyal palsu

- Tidak mempertimbangkan faktor manajemen pesanan, dapat berdampak pada keuntungan dalam perdagangan nyata

- Tidak mempertimbangkan faktor manajemen posisi, dalam perdagangan nyata mungkin terdapat risiko ukuran posisi yang terlalu besar

- Tidak mempertimbangkan faktor manajemen modal, dalam perdagangan nyata perlu menetapkan dana perdagangan secara wajar

Arah Optimasi Strategi

- Optimalkan parameter history dan percentDev agar lebih sesuai dengan instrumen yang berbeda

- Tambahkan filter untuk menghindari sinyal palsu dalam kondisi pasar sideways

- Tambahkan modul manajemen posisi untuk mengontrol proporsi dana yang digunakan per transaksi

- Tambahkan modul manajemen modal untuk membatasi proporsi dana total yang digunakan

- Tambahkan fungsi manajemen pesanan untuk mengoptimalkan cara order

Kesimpulan

Strategi perdagangan saluran volatilitas Donchian menentukan tren dan sinyal perdagangan melalui break saluran, hasil backtest cukup baik, dan memiliki kemampuan perdagangan dua arah. Namun strategi ini juga memiliki beberapa risiko, perlu dioptimalkan pada parameter, filter, manajemen posisi, manajemen modal, manajemen pesanan, dll agar dapat menghasilkan keuntungan stabil dalam perdagangan nyata. Secara keseluruhan, strategi ini merupakan strategi pengikut tren yang cukup tradisional, setelah dioptimalkan dan diperbaiki dapat menjadi strategi perdagangan kuantitatif yang andal.

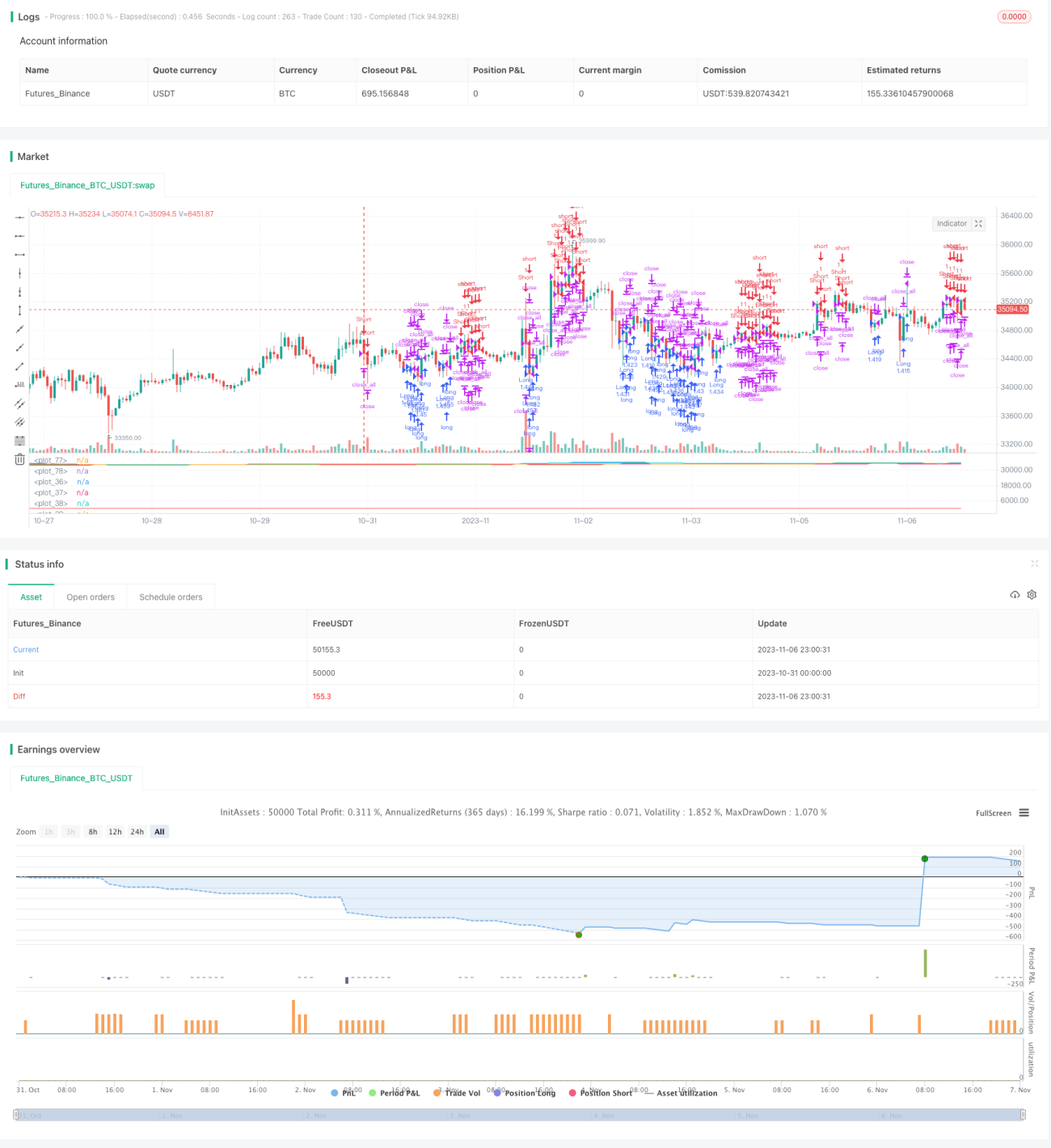

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to - 1