Strategi VWAP Berdasarkan Jarak Z

Ikhtisar

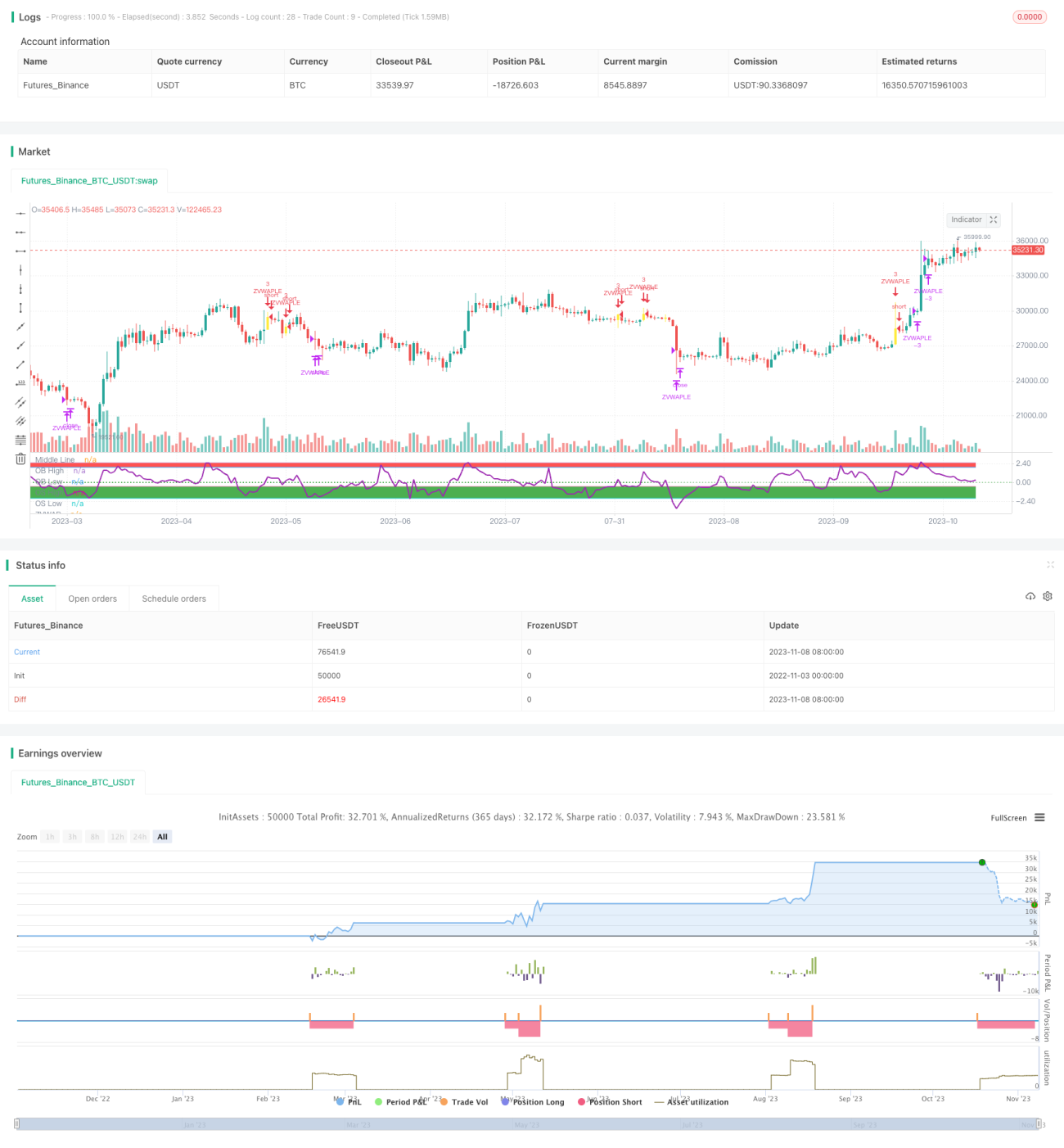

Strategi ini didasarkan pada indikator Z-distance VWAP dari LazyBear, dengan menghitung Z-distance antara harga dan VWAP untuk menentukan apakah terjadi overbought atau oversold, serta untuk melakukan entry dan exit. Strategi ini menambahkan EMA dan penilaian saat Z-distance kembali ke sumbu 0, yang dapat menyaring sebagian sinyal noise.

Prinsip Strategi

- Menghitung nilai VWAP

- Menghitung Z-distance antara harga dan VWAP

- Menetapkan garis overbought (2.5) dan garis oversold (-0.5)

- Ketika garis cepat lebih besar dari garis lambat, Z-distance berada di bawah garis oversold, dan Z-distance menembus ke atas sumbu 0, maka lakukan long

- Ketika Z-distance melampaui garis overbought, lakukan penutupan posisi

- Menambahkan logika stop loss

Fungsi kunci:

- calc_zvwap: menghitung Z-distance antara harga dan VWAP

- Nilai VWAP: vwap(hlc3)

- Garis cepat: ema(close, fastEma)

- Garis lambat: ema(close, slowEma)

Analisis Keunggulan

- Menggunakan Z-distance untuk menentukan overbought/oversold secara lebih intuitif

- Menggabungkan EMA untuk menyaring false breakout, menghindari jebakan

- Memungkinkan penambahan posisi (scaling in), sehingga dapat memanfaatkan tren untuk meraih keuntungan

- Memiliki logika stop loss untuk mengendalikan risiko

Analisis Risiko

- Perlu memastikan parameter yang diatur masuk akal, seperti posisi garis overbought/oversold, periode EMA, dll.

- Indikator Z-distance memiliki lag, sehingga mungkin melewatkan titik entry/exit kritis

- Penambahan posisi dapat meningkatkan risiko kerugian

- Posisi stop loss perlu diatur dengan tepat

Solusi:

- Mengoptimalkan parameter melalui backtest

- Menggabungkan indikator tambahan untuk memfilter sinyal

- Mengatur kondisi penambahan posisi secara wajar

- Menyesuaikan posisi stop loss secara dinamis

Arah Optimasi

- Mengoptimalkan parameter periode EMA

- Menguji kriteria overbought/oversold yang berbeda

- Menambahkan indikator lain untuk memfilter noise sinyal

- Menguji berbagai metode stop loss

- Mengoptimalkan logika entry, scaling in, dan stop loss

Kesimpulan

Strategi ini memanfaatkan Z-distance untuk menentukan hubungan antara harga dan VWAP, serta menggabungkan EMA untuk menyaring sinyal noise guna menangkap peluang tren. Strategi ini memungkinkan penambahan posisi untuk mengikuti tren, sekaligus menetapkan stop loss untuk mengendalikan risiko. Dengan optimasi parameter dan penambahan indikator lain, stabilitas strategi dapat ditingkatkan. Namun, indikator Z-distance memiliki masalah lag yang perlu dipertimbangkan saat optimasi. Secara keseluruhan, strategi ini menangkap tren dengan logika yang sederhana dan jelas, dan setelah dioptimasi secara memadai dapat menjadi strategi pengikut tren yang efisien.

- 1