Strategi beli saat penutupan dan jual saat pembukaan

Ikhtisar

Inti dari strategi ini adalah membeli instrumen saat penutupan perdagangan pada hari tertentu, dan menjualnya saat pembukaan keesokan harinya, untuk memanfaatkan kenaikan harga pada saat pembukaan guna meraih keuntungan.

Prinsip Strategi

Strategi ini didasarkan pada dua penilaian utama:

-

Trader intraday cenderung melakukan pembelian pada saat pembukaan, sehingga mendorong kenaikan harga saham pada awal sesi.

-

Harga penutupan suatu instrumen relatif lebih mencerminkan nilai wajarnya.

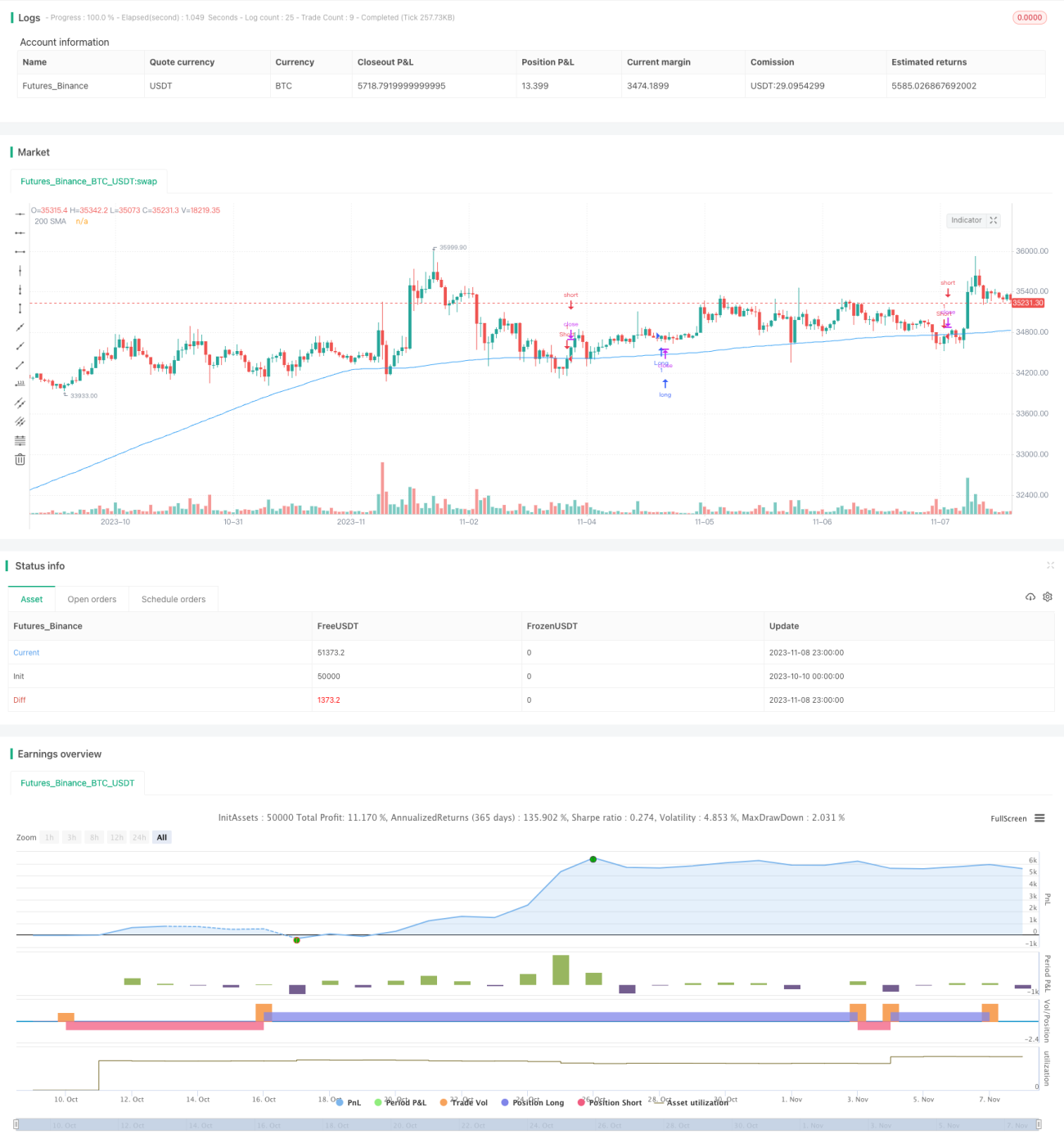

Secara spesifik, strategi ini pertama-tama mengecek pada setiap penutupan harian (pukul 20:00) apakah harga penutupan hari itu lebih tinggi dari rata-rata pergerakan sederhana 200 hari. Jika lebih tinggi dari rata-rata tersebut, maka dilakukan posisi long pada saat penutupan. Jika harga penutupan lebih rendah dari rata-rata, maka dilakukan posisi short pada saat penutupan.

Pada saat pembukaan keesokan harinya (pukul 9:30), jika posisi long dipegang dari hari sebelumnya, maka posisi ditutup pada saat pembukaan. Jika posisi short dipegang, maka posisi juga ditutup pada saat pembukaan.

Dengan membeli di harga penutupan yang rendah dan menjual di harga pembukaan yang tinggi, keuntungan diperoleh dari kenaikan harga pada saat pembukaan.

Analisis Keunggulan

Strategi ini memiliki keunggulan utama sebagai berikut:

-

Memanfaatkan pola pikir trader intraday yang cenderung membeli pada saat pembukaan, sehingga harga saham naik, dan menjual instrumen saat pembukaan untuk meraih laba.

-

Menggunakan rata-rata pergerakan 200 hari untuk menilai tren harga, membantu menangkap tren besar dalam pengambilan keputusan.

-

Frekuensi transaksi rendah, hanya melakukan penilaian dan perdagangan pada dua titik waktu (pembukaan dan penutupan) setiap hari, sehingga mengurangi biaya transaksi.

-

Data backtest yang memadai menggunakan data historis untuk menilai kewajaran parameter aturan, meningkatkan keyakinan.

-

Sistem perdagangan terprogram memiliki eksekusi yang efisien, menghindari pengaruh emosi manusia terhadap keputusan perdagangan.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

-

Ada kemungkinan harga pembukaan berbalik arah. Jika harga pembukaan berbalik secara signifikan ke arah sebaliknya, maka akan timbul kerugian.

-

Harga penutupan mungkin dimanipulasi secara sengaja. Jika harga penutupan didorong naik atau ditekan turun secara tidak wajar, hal ini akan memengaruhi keputusan.

-

Instrumen yang dihentikan sementara (suspensi) dapat mengakibatkan posisi tidak bisa ditutup saat pembukaan, sehingga menimbulkan kerugian.

-

Instrumen dengan biaya transaksi tinggi tidak cocok untuk strategi dengan frekuensi relatif tinggi ini.

-

Penetapan parameter yang tidak tepat dapat menyebabkan frekuensi transaksi terlalu tinggi atau hasil yang buruk.

Solusi untuk risiko-risiko tersebut meliputi:

-

Menetapkan titik stop loss untuk mengendalikan kerugian maksimum.

-

Menggunakan volume atau metode penyesuaian harga (adjustment) untuk menilai keandalan harga penutupan.

-

Memprioritaskan instrumen dengan likuiditas yang lebih baik.

-

Menyesuaikan parameter rata-rata pergerakan dan waktu buka/tutup posisi untuk meningkatkan efektivitas strategi.

Arah Optimasi

Strategi ini dapat dioptimalkan melalui cara-cara berikut:

-

Menetapkan stop loss atau take profit ketika harga pembukaan berbalik arah, untuk menghindari kerugian lebih lanjut.

-

Menggunakan indikator atau model lain untuk menilai kisaran harga yang wajar guna menghindari kerugian.

-

Mempertimbangkan risiko likuiditas instrumen, memilih instrumen dengan likuiditas lebih baik.

-

Menguji parameter rata-rata pergerakan yang berbeda untuk menemukan kombinasi parameter terbaik.

-

Mengoptimalkan waktu buka/tutup posisi, misalnya dengan mempercepat atau menunda sedikit waktu buka/tutup.

-

Menggabungkan berita-berita besar terkini untuk menilai kewajaran harga penutupan.

-

Mempertimbangkan biaya transaksi, memilih instrumen dengan biaya transaksi lebih rendah.

-

Mengintegrasikan model multi-faktor untuk mempertimbangkan berbagai faktor yang memengaruhi.

Kesimpulan

Strategi ini memperoleh keuntungan dengan membeli pada harga penutupan yang rendah setiap hari dan menjual pada harga pembukaan yang lebih tinggi keesokan harinya, memanfaatkan karakteristik kenaikan harga yang lebih besar saat pembukaan. Strategi ini memiliki beberapa keunggulan, namun juga terdapat risiko yang perlu diwaspadai. Dengan terus mengoptimalkan parameter, metode stop loss, pemilihan instrumen, dan sebagainya, hasil strategi dapat ditingkatkan. Secara keseluruhan, strategi ini menyediakan ide penutupan posisi yang sederhana dan layak bagi trader intraday.

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Youngmoneyinvestments

//@version=5- 1