Strategi Crossover EMA

Ikhtisar

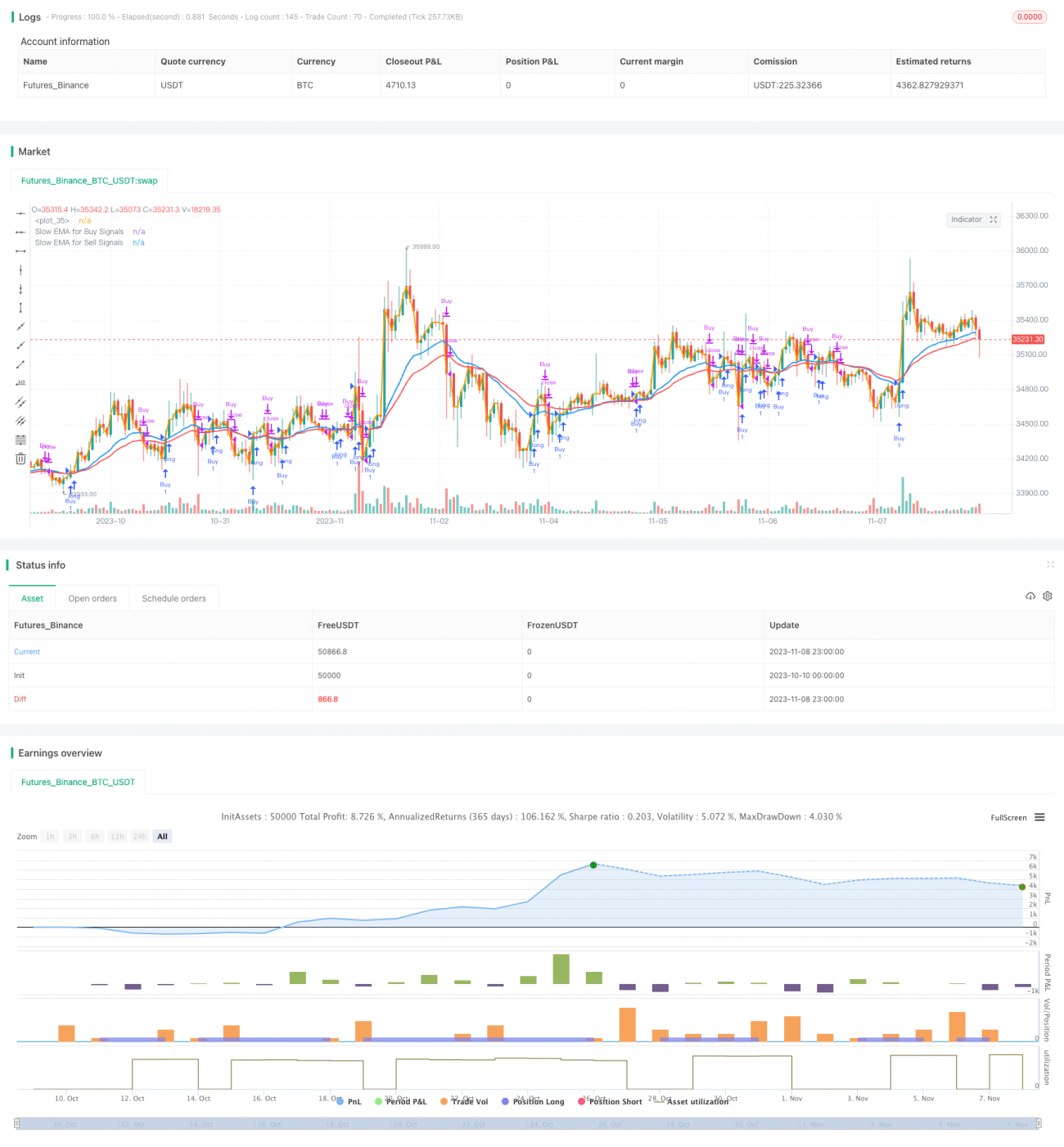

Strategi ini menggunakan persilangan antara garis EMA cepat dan garis EMA lambat sebagai sinyal beli dan jual, sehingga memungkinkan perdagangan otomatis berdasarkan persilangan rata-rata bergerak. Garis EMA cepat mengikuti pergerakan harga dengan erat, sedangkan garis EMA lambat menghaluskan pergerakan harga. Ketika garis EMA cepat melintasi garis EMA lambat dari bawah ke atas, sinyal beli dihasilkan; ketika garis EMA cepat jatuh menembus garis EMA lambat dari atas ke bawah, sinyal jual dihasilkan. Strategi ini fleksibel dan dapat disesuaikan dengan mengubah parameter EMA cepat dan lambat, sehingga titik sinyal beli dan jual dapat dikustomisasi.

Prinsip Strategi

Strategi ini terutama bekerja dengan menghitung garis EMA cepat dan garis EMA lambat, lalu membandingkan hubungan antara kedua rata-rata bergerak untuk menghasilkan sinyal perdagangan.

Pertama, dalam parameter input, periode EMA cepat (emaFast) diatur menjadi 1, sehingga EMA cepat dapat mengikuti pergerakan harga dengan erat. Pada saat yang sama, periode EMA lambat diatur, dengan emaSlowBuy digunakan untuk menghasilkan sinyal beli, dan emaSlowSell untuk menghasilkan sinyal jual.

Kemudian, berdasarkan periode yang dimasukkan, EMA cepat dan EMA lambat dihitung. EMA cepat dengan periode tetap 1 mengikuti harga; EMA lambat adalah parameter yang dapat disesuaikan untuk menghaluskan data harga.

Selanjutnya, perbandingan ukuran antara EMA cepat dan EMA lambat dilakukan untuk mendeteksi persilangan. Jika EMA cepat melintasi EMA lambat dari bawah ke atas (golden cross), kondisi beli terpenuhi; jika EMA cepat jatuh menembus EMA lambat dari atas ke bawah (death cross), kondisi jual terpenuhi.

Terakhir, ketika kondisi beli dan jual terpenuhi, perintah buka dan tutup posisi yang sesuai dijalankan untuk menyelesaikan perdagangan. Pada saat yang sama, diperiksa apakah waktu saat ini berada dalam rentang waktu backtest untuk menghindari kesalahan perdagangan di luar rentang tanggal.

Analisis Keunggulan

- Menggunakan persilangan rata-rata bergerak untuk menentukan titik beli dan jual merupakan indikator teknikal yang matang dan andal.

- Periode EMA cepat dan lambat dapat disesuaikan, memungkinkan penyesuaian parameter sesuai pasar untuk menemukan peluang perdagangan terbaik.

- Konsep golden cross untuk beli dan death cross untuk jual jelas dan mudah dipahami.

- Dapat secara fleksibel mengatur parameter EMA yang berbeda untuk beli dan jual, sehingga strategi perdagangan sepenuhnya dapat dikustomisasi.

- Dapat memilih hanya long, hanya short, atau perdagangan dua arah, beradaptasi secara fleksibel dengan kondisi pasar yang berbeda.

- Dapat mengatur rentang waktu backtest untuk pengujian dan optimasi pada periode waktu yang berbeda.

Analisis Risiko

- Persilangan EMA memiliki keterlambatan (lag), sehingga dapat melewatkan momen terbaik perubahan harga.

- Dalam pasar yang sangat fluktuatif, sinyal dari persilangan EMA dapat sering muncul, menyebabkan perdagangan berlebihan (overtrading).

- Perlu pengujian parameter berulang kali untuk menemukan kombinasi EMA terbaik; jika tidak, akan banyak sinyal palsu.

- Penggunaan EMA cepat dengan periode tetap 1 tidak efektif menyaring noise saat terjadi peristiwa pasar yang mendadak.

- Tidak dapat menangani pasar dalam kisaran harga (range-bound) dengan baik, menghasilkan banyak sinyal perdagangan yang tidak perlu.

Untuk mengatasi risiko, pertimbangkan langkah-langkah optimasi berikut:

- Menggabungkan indikator lain untuk memfilter sinyal persilangan EMA, menghindari sinyal palsu.

- Menyesuaikan parameter EMA berdasarkan tingkat volatilitas pasar untuk mengurangi frekuensi perdagangan.

- Menambahkan pertimbangan stop loss dan take profit untuk mengendalikan risiko.

- Mengoptimalkan periode EMA cepat, menggunakan parameter yang lebih sesuai dalam kondisi pasar tertentu.

- Menambahkan penilaian tren untuk menghindari perdagangan berlebihan di pasar yang sideway.

Arah Optimasi

Strategi ini dapat dioptimasi lebih lanjut dari beberapa arah berikut:

-

Optimasi pengaturan parameter EMA: Menguji berbagai kombinasi periode untuk menemukan parameter optimal.

Misalnya, melakukan iterasi pada parameteremaFastdanemaSlowyang berbeda menggunakan metode optimasi bertahap atau acak untuk menemukan kombinasi parameter dengan kinerja backtest historis terbaik. -

Menggabungkan indikator lain untuk validasi sinyal:

Misalnya, menggabungkan MACD, KDJ, Bollinger Bands, dll., untuk menghindari sinyal palsu dari persilangan EMA. -

Menambahkan penilaian tren:

Menghitung indikator seperti Average True Range (ATR) untuk menilai kekuatan tren, menghindari terjebak di pasar sideway. -

Mengoptimalkan strategi stop loss dan take profit:

Meneliti titik stop loss terbaik untuk mengendalikan risiko kerugian, serta menentukan titik take profit yang wajar untuk memaksimalkan keuntungan. -

Menguji kombinasi EMA lainnya:

Tidak hanya menguji kombinasi EMA cepat-lambat, tetapi juga menguji kombinasi dua EMA, tiga EMA, atau bahkan lebih banyak EMA untuk mencari parameter yang lebih baik. -

Menyesuaikan parameter agar sesuai dengan siklus pasar yang berbeda:

Untuk pasar yang lebih tren, periode EMA dapat dipercepat; untuk pasar sideway, periode EMA dapat diperlambat.

Kesimpulan

Strategi persilangan EMA ini memiliki kerangka berpikir yang jelas dan mudah dipahami, menggunakan indikator teknikal yang matang untuk menentukan waktu beli dan jual. Strategi ini sangat dapat dikustomisasi, dapat dioptimalkan dengan menyesuaikan parameter EMA, sehingga memungkinkan penyusunan strategi perdagangan yang sesuai untuk berbagai kondisi pasar. Namun, sinyal EMA memiliki keterlambatan, sehingga diperlukan pengujian berulang untuk menemukan kombinasi parameter terbaik. Selain itu, perlu dilakukan optimasi terhadap risiko, menggabungkan indikator lain untuk validasi sinyal, serta mengoptimalkan cara stop loss dan take profit guna mengurangi drawdown dan meningkatkan profitabilitas. Jika terus dioptimasi dan diuji, strategi ini berpotensi menghasilkan kinerja perdagangan yang baik.

- 1