Strategi Pembalikan Kombinasi Indikator RSI dengan Dua Moving Average

Ikhtisar

Strategi ini menggabungkan penggunaan dua moving average (MA), Relative Strength Index (RSI), dan Parabolic SAR (PSAR) untuk mengidentifikasi titik pembalikan harga. Ketika titik pembalikan terjadi, strategi akan melakukan aksi beli dan jual. Strategi ini termasuk dalam kategori strategi reversal trading.

Prinsip

Strategi ini terutama menggunakan indikator teknis berikut untuk menentukan titik pembalikan harga:

-

Dua moving average: Menghitung moving average cepat (MA fast) dan moving average lambat (MA slow). Ketika MA cepat melintasi di atas MA lambat, pasar dianggap bullish dan posisi long dibuka. Ketika MA cepat melintasi di bawah MA lambat, pasar dianggap bearish dan posisi short dibuka.

-

RSI: RSI menghitung rata-rata kenaikan penutupan dan rata-rata penurunan penutupan selama periode tertentu untuk menentukan kondisi overbought dan oversold. RSI di atas 70 menunjukkan area overbought, sedangkan di bawah 30 menunjukkan area oversold.

-

PSAR: Parabolic SAR menentukan arah tren. Titik SAR di bawah harga menunjukkan pasar bullish, di atas harga menunjukkan pasar bearish.

-

ADX: ADX menghitung kekuatan directional dari pergerakan harga untuk menentukan kekuatan tren. Nilai ADX di atas 20 menunjukkan tren yang kuat, di bawah 20 menunjukkan sideways.

Logika untuk sinyal beli dan jual berdasarkan indikator di atas adalah sebagai berikut:

Sinyal beli: MA cepat melintasi di atas MA lambat, RSI di bawah 30 (oversold), titik SAR berada di atas harga, ADX di atas 20 → sinyal beli.

Sinyal jual: MA cepat melintasi di bawah MA lambat, RSI di atas 70 (overbought), titik SAR berada di bawah harga, ADX di atas 20 → sinyal jual.

Ketika sinyal beli atau jual terjadi, posisi long atau short dibuka dengan ukuran 10% dari modal. Ketika sinyal pembalikan tidak lagi valid, posisi segera ditutup untuk memotong kerugian.

Keunggulan

-

Menggunakan dua moving average untuk menentukan arah tren utama, serta menambahkan indikator seperti RSI dan SAR untuk menyaring sinyal palsu, sehingga dapat mengidentifikasi titik pembalikan dengan cukup akurat.

-

Menggabungkan berbagai indikator untuk menghindari sinyal palsu dari satu indikator saja.

-

Menetapkan kondisi stop loss untuk mengelola risiko secara efektif.

-

Strategi ini sederhana dan jelas, mudah diimplementasikan.

-

Strategi ini memiliki rencana untuk kondisi pasar naik dan turun, sehingga dapat diterapkan di berbagai situasi pasar.

Risiko dan Mitigasi

-

Ketika dua moving average menghasilkan sinyal bearish, mungkin terjadi false breakout. Perlu dikombinasikan dengan indikator lain. Dapat memperpanjang periode moving average, atau menambahkan Bollinger Bands untuk memvalidasi breakout.

-

RSI dapat memberikan sinyal palsu jika parameter tidak tepat. Sebaiknya sesuaikan parameter RSI dan konfirmasi dengan indikator lain.

-

Ketika ADX di bawah 20, sebaiknya hentikan trading untuk menghindari reversal di pasar tanpa arah. Atau turunkan periode ADX.

-

Stop loss yang terlalu ketat dapat menyebabkan kerugian yang tidak perlu. Tetapkan stop loss secara wajar berdasarkan volatilitas pasar.

-

Frekuensi trading mungkin terlalu tinggi; sesuaikan periode dua moving average untuk mengurangi frekuensi.

Potensi Optimasi

-

Uji kombinasi moving average dengan panjang periode yang berbeda untuk menemukan parameter terbaik.

-

Uji berbagai pengaturan parameter RSI untuk mengoptimalkan penentuan overbought/oversold.

-

Coba tambahkan indikator lain seperti Bollinger Bands, KDJ, dll., untuk memperkaya logika sinyal beli/jual.

-

Terapkan mekanisme stop loss dinamis berdasarkan instrumen dan kondisi pasar yang berbeda.

-

Tambahkan strategi manajemen posisi agar keuntungan dapat mengikuti tren dengan lebih baik.

-

Uji berbagai parameter ADX untuk menemukan nilai terbaik dalam menentukan kekuatan tren.

-

Tambahkan modul stop loss otomatis untuk memungkinkan strategi melakukan cut loss secara mandiri.

Kesimpulan

Strategi ini menggunakan dua moving average untuk menentukan arah utama, dikombinasikan dengan indikator seperti RSI dan SAR untuk menyaring sinyal pembalikan. Setelah mengoptimalkan parameter, strategi ini dapat secara efektif mengidentifikasi titik pembalikan harga sehingga dapat menangkap tren di sekitar pembalikan. Dalam trading live, perhatikan pengelolaan risiko, tetapkan stop loss yang wajar, dan terus optimalkan parameter untuk mencapai strategi yang lebih stabil dan menguntungkan. Secara keseluruhan, strategi ini menggabungkan beberapa indikator dengan logika yang jelas dan mudah dijalankan, menjadikannya strategi reversal trading yang andal.

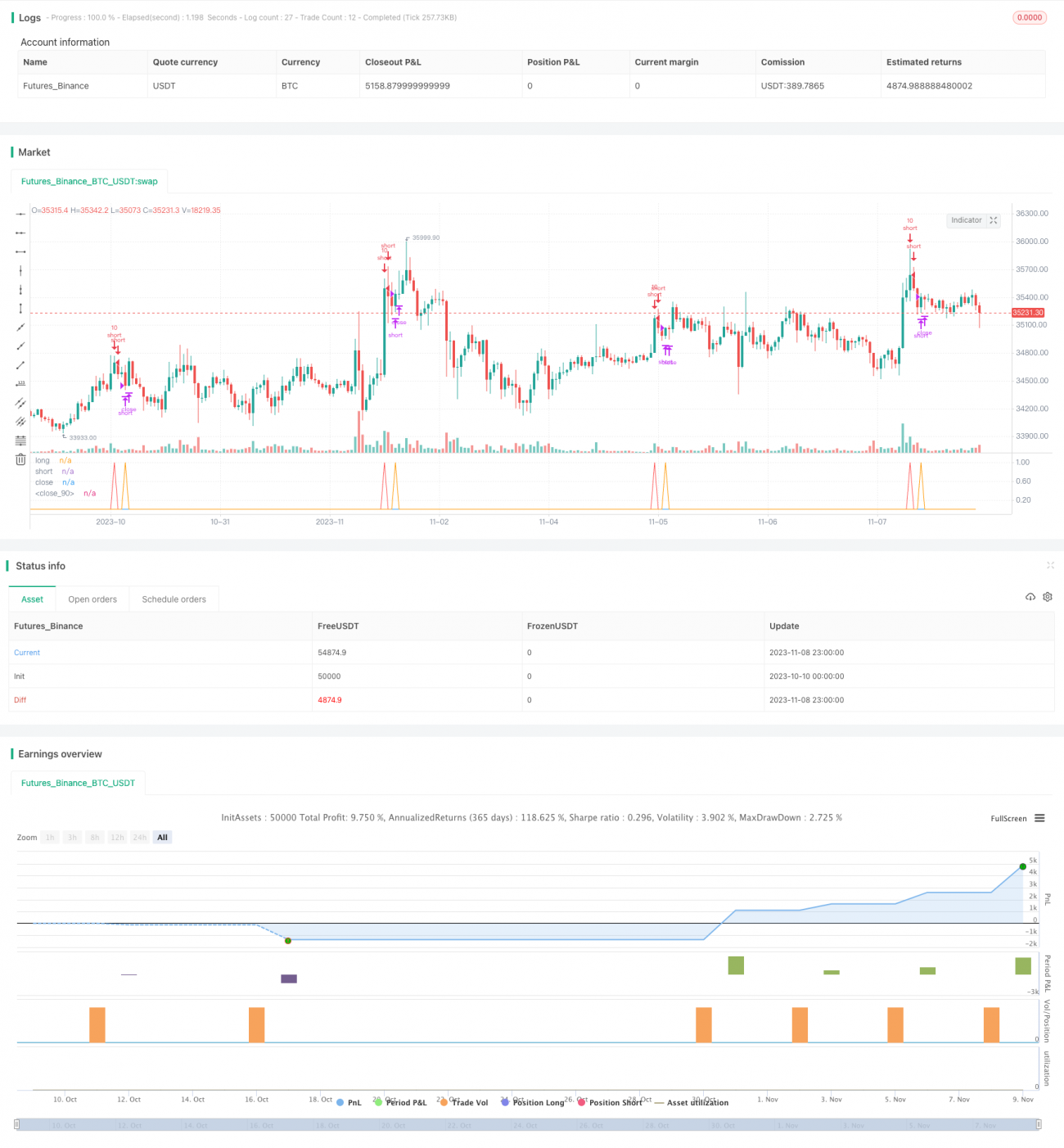

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1