Strategi Terobosan Indikator Saluran Dinamis

Ikhtisar

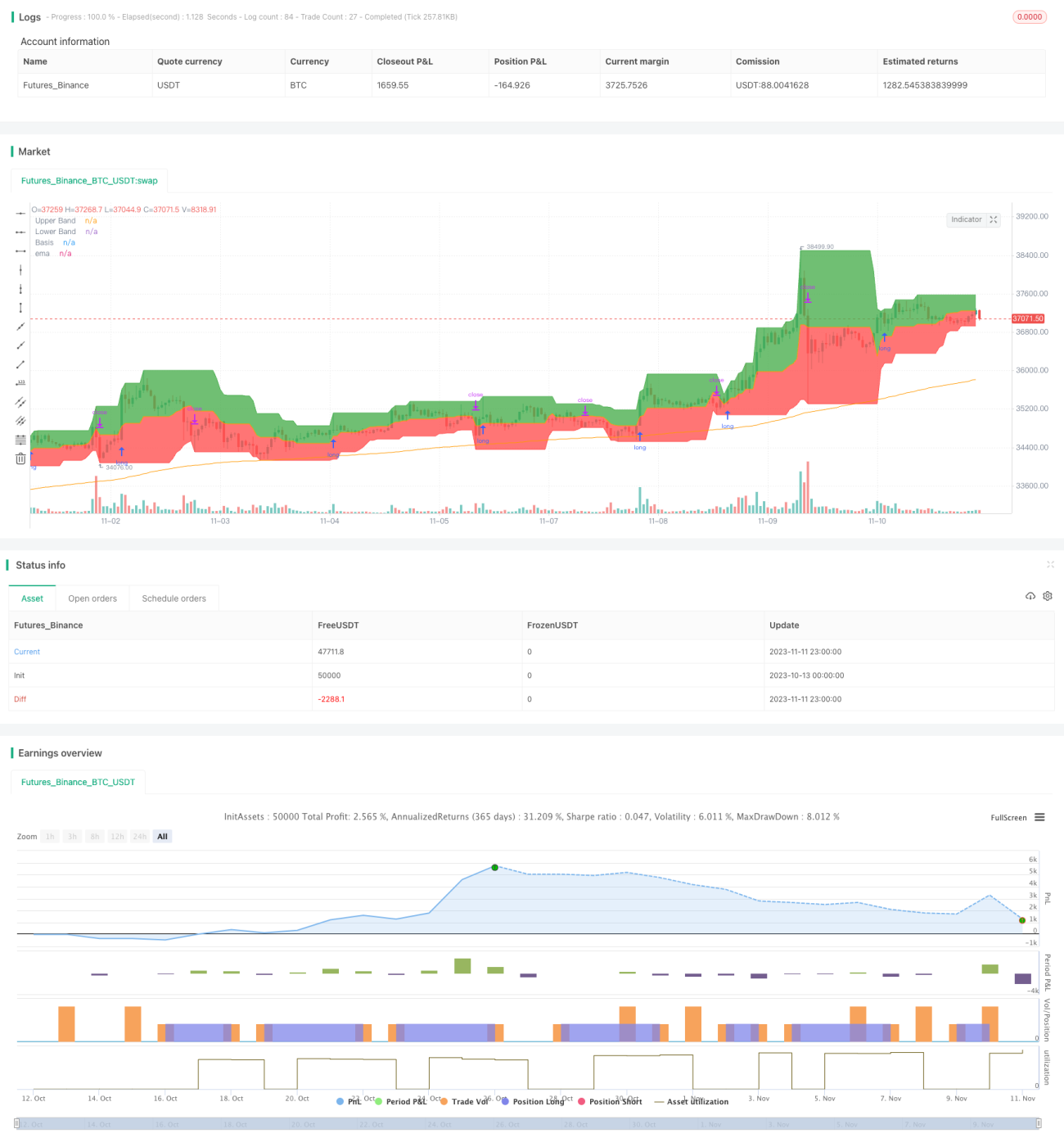

Strategi ini menggunakan indikator saluran dinamis untuk menilai arah pasar berdasarkan penembusan saluran, guna menangkap arah tren. Strategi ini terutama menghitung harga tertinggi dan terendah dalam periode waktu tertentu untuk membentuk saluran atas dan bawah, dan menghasilkan sinyal perdagangan saat terjadi penembusan saluran.

Prinsip Strategi

Strategi ini menggunakan fungsi input untuk mengatur panjang periode saluran (length) menjadi 20 hari. Kemudian, harga tertinggi dalam 20 hari terakhir highest(high, length) dihitung sebagai batas atas, dan harga terendah dalam 20 hari terakhir lowest(low, length) sebagai batas bawah.

Area di dalam saluran diisi dengan warna. Di atas batas atas diisi warna hijau, di bawah batas bawah diisi warna merah, sehingga membentuk saluran dinamis.

Selain itu, digambar juga garis rata-rata bergerak 200 hari ema(close, 200) sebagai referensi untuk menilai tren.

Strategi menggunakan nilai EMA sebagai patokan untuk tren utama. Saat close lebih besar dari garis 200 hari, dianggap bullish; saat close lebih kecil dari garis 200 hari, dianggap bearish.

Dalam situasi bullish, jika harga penutupan close menembus batas atas, akan menghasilkan sinyal beli; dalam situasi bearish, jika harga penutupan close menembus batas bawah, akan menghasilkan sinyal jual.

Stop loss untuk posisi beli diatur ke batas bawah atau garis tengah sesuai aturan panjang/pendek, sedangkan stop loss untuk posisi jual diatur ke batas atas atau garis tengah.

Keunggulan Strategi

- Menggunakan saluran dinamis, mampu menangkap perubahan tren pasar.

- Menghasilkan sinyal perdagangan berdasarkan penembusan, mengikuti logika perdagangan tren.

- Menilai arah tren utama berdasarkan moving average, dikombinasikan dengan penembusan saluran.

- Metode stop loss yang fleksibel, dapat disesuaikan dengan pasar.

Risiko Strategi

- Kesalahan dalam menilai tren utama dapat menyebabkan divergensi dengan pasar.

- Pengaturan periode saluran yang tidak tepat akan meningkatkan probabilitas perdagangan yang salah.

- Titik stop loss yang dekat dengan saluran dapat meningkatkan kemungkinan tersentuhnya stop loss.

- Sinyal penembusan memiliki sedikit keterlambatan, mungkin melewatkan titik masuk terbaik.

Tindakan pencegahan:

- Menggabungkan berbagai indikator untuk menilai tren utama, mengurangi kemungkinan kesalahan.

- Mengoptimalkan parameter periode saluran agar sesuai dengan ritme pasar yang berbeda.

- Menyesuaikan posisi stop loss untuk memastikan ruang buffer yang cukup.

- Menggabungkan indikator lain untuk memfilter sinyal masuk.

Arah Optimasi Strategi

- Menambah indikator penilaian tren utama untuk membentuk kombinasi indikator, meningkatkan akurasi penilaian.

- Menambahkan indikator volume perdagangan untuk menghindari penembusan palsu.

- Mengoptimalkan parameter periode saluran agar lebih sesuai dengan karakteristik instrumen yang berbeda.

- Mengoptimalkan strategi stop loss untuk mencapai pelacakan stop loss yang dinamis.

- Menambahkan filter untuk meningkatkan kualitas sinyal, mengurangi perdagangan yang tidak perlu.

Kesimpulan

Secara keseluruhan, strategi ini mengikuti logika perdagangan tren, menggunakan saluran dinamis untuk menilai rentang fluktuasi dan penembusan guna menghasilkan sinyal perdagangan, yang secara efektif dapat melacak perubahan tren. Ini adalah strategi pelacakan tren yang andal. Namun, masih perlu dioptimalkan dalam hal penilaian tren utama dan metode stop loss, serta menambahkan kondisi filter untuk meningkatkan stabilitas strategi. Strategi ini cocok untuk melacak tren jangka menengah hingga panjang, dan dapat dikombinasikan dengan strategi lain untuk membentuk portofolio multi-strategi guna melakukan lindung nilai terhadap risiko sistemik.

- 1