Strategi Perdagangan dengan Filter Osilasi Dua Gelombang

Gambaran Umum

Strategi Filter Getaran Gelombang Ganda adalah strategi trading yang didasarkan pada volatilitas harga. Strategi ini memanfaatkan dua indikator rentang volatilitas rata-rata dengan pengaturan parameter yang berbeda, dikombinasikan dengan hubungan antara harga dan rentang volatilitas, untuk menghasilkan sinyal trading. Strategi ini cocok untuk aset digital dengan volatilitas tinggi seperti Bitcoin.

Prinsip Strategi

Strategi ini menggunakan dua indikator rentang volatilitas yang dihaluskan dengan panjang periode yang berbeda: indikator rentang volatilitas cepat (periode default 27) dan indikator rentang volatilitas lambat (periode default 55). Rumus perhitungan indikator rentang volatilitas adalah: rata-rata bergerak eksponensial dari amplitudo fluktuasi harga pada periode saat ini dikalikan dengan suatu kelipatan (misalnya 1,6).

Strategi Filter Getaran Gelombang Ganda membandingkan hubungan antara harga dengan kedua indikator rentang volatilitas untuk menentukan apakah saat ini berada dalam rentang osilasi dengan amplitudo tertentu. Ketika harga menembus rentang osilasi tersebut, sinyal trading dihasilkan.

Secara spesifik, strategi menggunakan garis median sebagai acuan, di mana garis median adalah rata-rata dari kedua indikator rentang volatilitas. Ketika harga di atas melampaui garis median sebesar satu rentang volatilitas cepat, sinyal long dihasilkan; ketika harga di bawah garis median sebesar satu rentang volatilitas cepat, sinyal short dihasilkan.

Untuk menyaring sinyal palsu, strategi ini juga menambahkan satu kondisi: sinyal hanya dihasilkan ketika arah harga sesuai dengan arah harga pada periode sebelumnya. Sebagai contoh, sinyal long hanya dihasilkan ketika harga sedang naik dan melampaui garis median sebesar satu rentang volatilitas.

Singkatnya, strategi ini menggunakan indikator rentang gelombang ganda untuk mengidentifikasi rentang osilasi, dan menembusnya sebagai sinyal untuk menghasilkan perintah trading. Selain itu, ditambahkan filter arah harga untuk mengurangi sinyal yang salah.

Keunggulan Strategi

Keunggulan Strategi Filter Getaran Gelombang Ganda antara lain:

-

Memanfaatkan karakteristik volatilitas harga, sehingga mampu beradaptasi dengan aset bervolatilitas tinggi seperti Bitcoin. Indikator rentang gelombang ganda dapat menentukan rentang osilasi harga dengan lebih akurat.

-

Indikator rentang gelombang ganda mencakup rentang waktu yang berbeda. Indikator cepat mampu menangkap peluang breakout jangka pendek, sedangkan indikator lambat mempertimbangkan tren jangka panjang.

-

Adanya filter arah harga dapat mengurangi sinyal palsu akibat gejolak jangka pendek.

-

Logika trading yang sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk trading kuantitatif.

Risiko Strategi

Strategi Filter Getaran Gelombang Ganda juga memiliki beberapa risiko yang perlu diperhatikan:

-

Bergantung pada indikator volatilitas, sehingga mungkin kurang efektif di pasar dengan volatilitas rendah.

-

Parameter rentang volatilitas perlu disesuaikan dan dioptimalkan untuk berbagai instrumen, jika tidak, dapat melewatkan peluang trading atau menghasilkan sinyal palsu.

-

Tidak mempertimbangkan divergensi harga dari volatilitas. Ketika volatilitas meningkat tetapi harga tidak naik sesuai, dapat menghasilkan sinyal yang salah.

-

Dalam lingkungan volatilitas tinggi, pengaturan titik stop loss mungkin perlu disesuaikan. Stop loss yang terlalu agresif akan sering terpicu.

Optimasi Strategi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Menguji dan mengoptimalkan parameter rentang volatilitas untuk menemukan kombinasi parameter terbaik bagi berbagai instrumen dan periode waktu.

-

Menambahkan mekanisme penyesuaian posisi stop loss secara dinamis berdasarkan volatilitas terkini, guna mengoptimalkan strategi stop loss.

-

Menambahkan kondisi filter berdasarkan divergensi harga dan volatilitas untuk menghindari sinyal palsu.

-

Menggabungkan indikator lain, seperti perubahan volume perdagangan, untuk meningkatkan kepastian entry.

-

Menguji dan menambahkan mekanisme keluar take profit yang sesuai dengan strategi.

Kesimpulan

Secara keseluruhan, Strategi Filter Getaran Gelombang Ganda adalah strategi trading yang efektif untuk aset bervolatilitas tinggi. Strategi ini memanfaatkan karakteristik volatilitas harga dengan benar, menghasilkan logika trading yang sederhana dan jelas. Dengan penyempurnaan lebih lanjut melalui optimasi parameter, manajemen risiko, dan lainnya, strategi ini dapat menjadi komponen berharga dalam sistem trading kuantitatif. Ini juga memberi kita gambaran tentang trading algoritmik berdasarkan karakteristik volatilitas pasar.

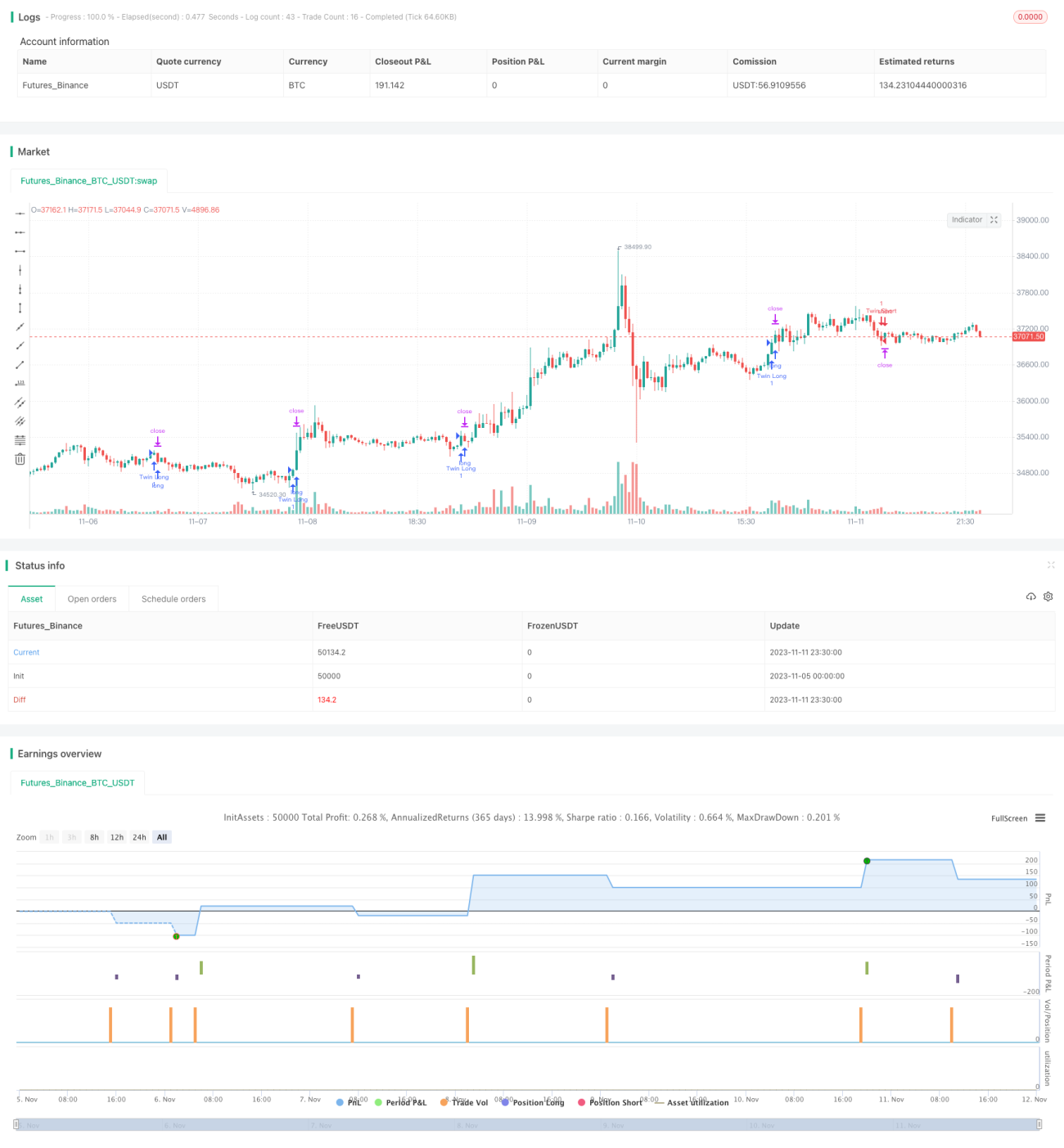

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colinmck, greenmask9

//@version=4- 1