Strategi Kenaikan Berkelanjutan dengan Double Golden Cross Moving Average

Ikhtisar

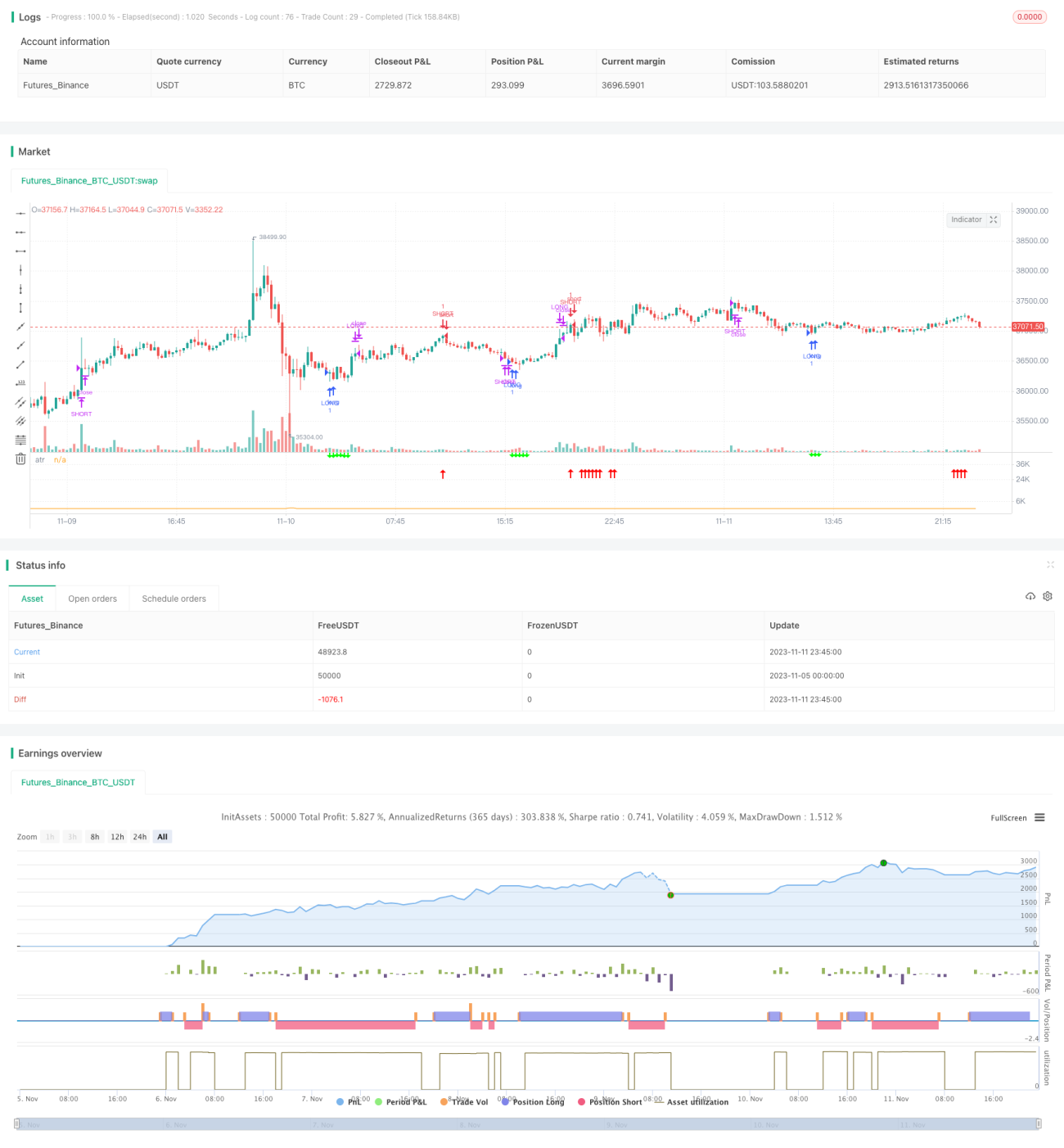

Ini adalah strategi perdagangan yang memanfaatkan pola golden cross pada moving average, dikombinasikan dengan tren garis yang terus meningkat. Ketika garis cepat menembus ke atas garis lambat, terbentuk sinyal golden cross. Jika tren setelah golden cross dapat terus naik, maka posisi beli (long) dapat dibuka pada tahap ini. Ketika harga naik ke level stop loss atau take profit, Anda dapat memilih untuk menghentikan kerugian atau mengunci keuntungan.

Prinsip Strategi

Strategi ini terutama didasarkan pada pola golden cross pada moving average untuk menentukan waktu masuk. Secara spesifik, didefinisikan moving average cepat MA1 dan moving average lambat MA2. Ketika MA1 menembus ke atas MA2, itu adalah sinyal untuk posisi beli (long).

Untuk menghindari sinyal palsu akibat golden cross jangka pendek, strategi menambahkan ambang batas sudut, yaitu sinyal beli hanya dipicu jika sudut MA2 lebih besar dari ambang batas yang ditetapkan. Ini dapat menyaring kenaikan jangka pendek yang non-trend.

Strategi juga menetapkan level stop loss dan take profit. Stop loss digunakan untuk menghindari kerugian akibat perubahan pasar yang tiba-tiba, sementara take profit digunakan untuk mengunci keuntungan dan keluar. Pengaturan spesifiknya adalah persentase tertentu dari harga masuk.

Ketika harga naik dan mencapai titik take profit, strategi akan memilih untuk mengambil keuntungan dan keluar. Pada saat yang sama, jika kenaikan saat ini cukup kuat, strategi akan kembali melakukan operasi jual (short) sebagai langkah kebalikan.

Analisis Keunggulan

Ini adalah strategi pengikut tren yang cukup sederhana dan intuitif. Strategi ini memiliki beberapa keunggulan berikut:

- Menggunakan kombinasi moving average untuk menyaring kebisingan pasar, sehingga dapat mengunci arah tren

- Ambang batas sudut dapat menghindari kesalahan akibat fluktuasi jangka pendek

- Operasi dua arah, dapat memperoleh keuntungan dalam kondisi pasar yang berosilasi

- Menetapkan stop loss dan take profit untuk mengendalikan risiko

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

- Moving average memiliki keterlambatan, sehingga mungkin melewatkan titik balik harga

- Meskipun ada stop loss, dalam pasar yang berubah cepat, kemungkinan stop loss tertembus tetap ada

- Risiko perdagangan dua arah berlipat ganda, pemilihan titik jual yang tidak tepat dapat menyebabkan kerugian

- Pengaturan parameter yang tidak tepat, seperti pemilihan periode moving average, dapat mempengaruhi kinerja strategi

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Menambahkan indikator penilaian tren, seperti MACD, Bollinger Bands, dll., untuk meningkatkan akurasi penentuan posisi

- Menggunakan metode seperti pembelajaran mesin untuk mengoptimalkan parameter periode moving average secara dinamis

- Mengoptimalkan pengaturan stop loss dan take profit, misalnya menggunakan trailing stop

- Menambahkan pengendalian volume perdagangan untuk menghindari kerugian yang terlalu besar

- Menggabungkan indikator seperti indeks segmen untuk menilai kekuatan tren saat ini, dan menyesuaikan kekuatan pembukaan posisi kebalikan secara dinamis

Kesimpulan

Secara keseluruhan, ini adalah strategi pengikut tren yang sederhana dan praktis. Strategi ini memiliki keunggulan tertentu, tetapi juga perlu memperhatikan risiko. Dengan optimasi parameter lebih lanjut, pemilihan indikator yang lebih baik, serta penyesuaian stop loss dan take profit, dapat diperoleh keuntungan yang lebih stabil. Namun, tidak ada strategi yang sepenuhnya dapat menghindari risiko sistemik pasar, sehingga perlu membangun kesadaran akan risiko dan berdagang dengan hati-hati.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1