Strategi Trading Breakout Probabilitas Tinggi dengan Keseimbangan Tekanan

Ringkasan

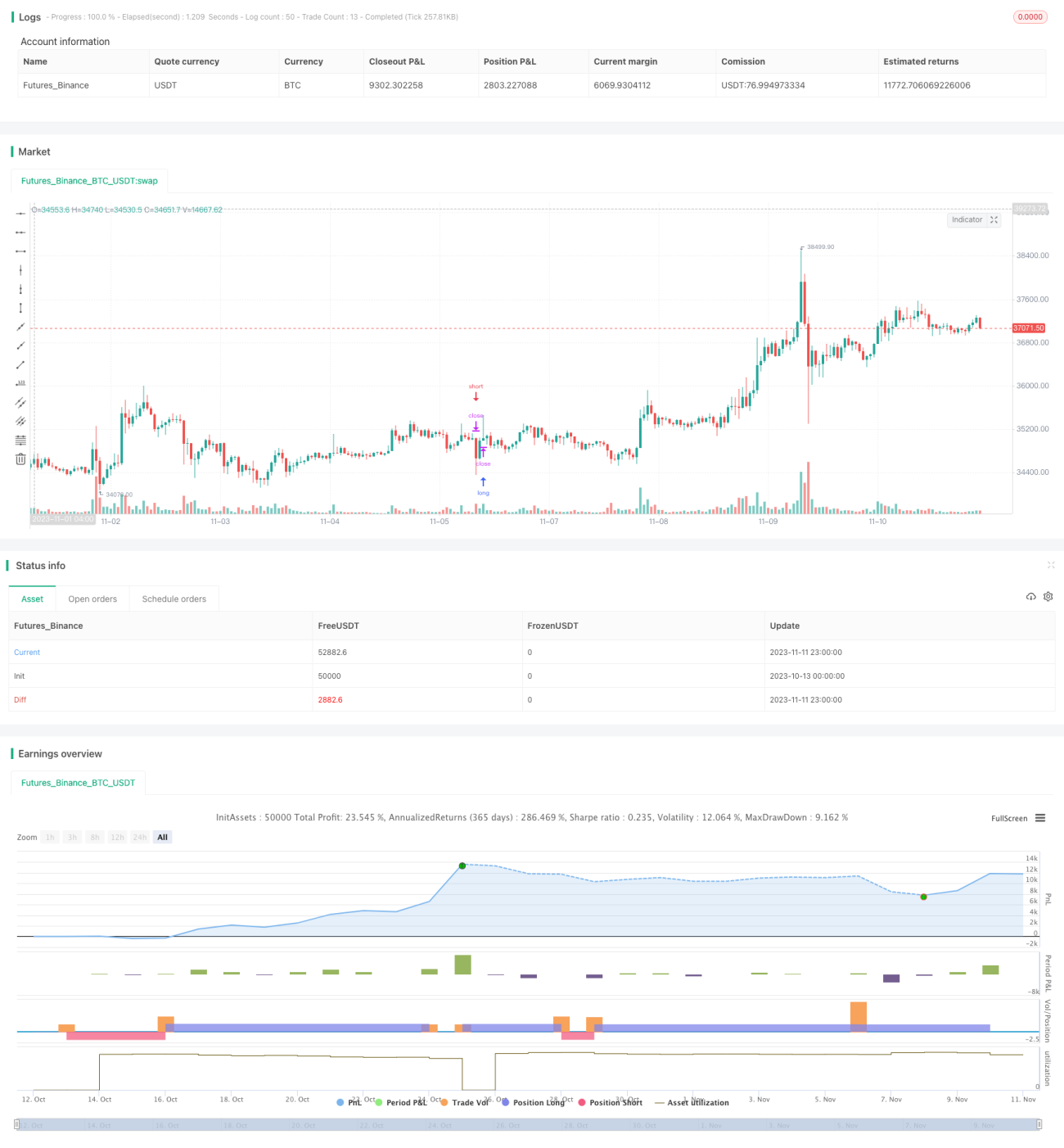

Strategi ini menggunakan kombinasi berbagai indikator untuk menilai arah tren dan waktu trading, serta menerapkan metode keseimbangan tekanan untuk meningkatkan rasio kemenangan trading. Terutama menggunakan tiga indikator MACD, PSAR, dan EMA untuk penilaian, dikombinasikan dengan stop loss dan take profit untuk mencapai profit yang efisien.

Prinsip Strategi

-

Menggunakan EMA untuk menghitung rata-rata bergerak guna menilai arah tren secara keseluruhan. Nilai EMA yang lebih besar menunjukkan saat ini berada dalam tren naik, nilai EMA yang lebih kecil menunjukkan saat ini berada dalam tren turun.

-

Menggunakan MACD untuk menghitung selisih antara garis cepat dan garis lambat. Ketika selisih lebih besar dari 0, ini menunjukkan saat ini berada dalam tren naik; ketika selisih lebih kecil dari 0, ini menunjukkan saat ini berada dalam tren turun.

-

Menggunakan PSAR untuk menghitung titik perubahan berkelanjutan. Ketika nilai PSAR lebih besar, ini menunjukkan saat ini berada dalam tren turun; ketika nilai PSAR lebih kecil, ini menunjukkan saat ini berada dalam tren naik.

-

Menggabungkan ketiga indikator di atas untuk menilai konsistensi tren. Ketika hasil penilaian ketiga indikator konsisten, ini menunjukkan tren cukup jelas, dan operasi beli atau jual dapat dilakukan.

-

Membuka posisi berdasarkan kondisi beli dan jual, serta menetapkan titik stop loss dan take profit. Menutup posisi ketika kondisi stop loss atau take profit terpenuhi untuk mencapai profit.

-

Aturan operasi spesifik adalah sebagai berikut:

- Kondisi beli: Bukan tren naik, selisih MACD kurang dari 0, harga penutupan di atas rata-rata bergerak EMA.

- Kondisi jual: Tren naik, selisih MACD lebih besar dari 0, harga penutupan di bawah rata-rata bergerak EMA.

- Kondisi stop loss: Harga menyentuh nilai PSAR berikutnya.

- Kondisi take profit: Mencapai rasio take profit yang ditetapkan.

Keunggulan Strategi

-

Menggunakan berbagai indikator untuk menilai tren, meningkatkan akurasi penilaian.

-

Mengadopsi metode keseimbangan tekanan, membuka posisi ketika tren jelas, meningkatkan probabilitas keuntungan.

-

Menetapkan titik stop loss dan take profit, dapat membatasi kerugian dan mengunci keuntungan.

-

Aturan trading jelas dan sistematis, cocok untuk trading terprogram.

-

Dapat disesuaikan melalui optimasi parameter untuk beradaptasi dengan berbagai instrumen dan periode trading.

Risiko Strategi

-

Ada kemungkinan kesalahan dalam penilaian tren, yang menyebabkan arah pembukaan posisi salah.

-

Pasar dapat mengalami fluktuasi hebat, indikator dapat memberikan sinyal palsu.

-

Titik stop loss yang ditetapkan terlalu lebar sehingga tidak dapat melakukan stop loss tepat waktu.

-

Pengaturan parameter yang tidak tepat menyebabkan trading terlalu sering atau tidak dapat membuka posisi tepat waktu.

-

Likuiditas instrumen trading tidak mencukupi, sehingga tidak dapat melakukan stop loss dan take profit sesuai rencana.

-

Risiko dapat dikurangi dengan mengoptimalkan parameter, menyesuaikan titik stop loss dan take profit, serta memilih instrumen trading dengan likuiditas baik.

Arah Optimasi Strategi

-

Menyesuaikan parameter periode EMA untuk mengoptimalkan akurasi penilaian tren.

-

Menyesuaikan parameter periode garis cepat dan lambat MACD untuk mengoptimalkan sensitivitas indikator MACD.

-

Menyesuaikan parameter rasio stop loss dan take profit untuk mencapai keseimbangan optimal antara stop loss dan take profit.

-

Menambahkan indikator tambahan lainnya untuk meningkatkan akurasi pemilihan waktu pembukaan posisi.

-

Mengoptimalkan pemilihan instrumen trading, memilih instrumen dengan likuiditas baik dan volatilitas tinggi.

-

Menyesuaikan periode waktu trading agar sesuai dengan karakteristik pergerakan harga berbagai instrumen.

Kesimpulan

Strategi ini secara komprehensif menggunakan berbagai indikator untuk menilai tren, membuka posisi ketika tren jelas, dan menetapkan stop loss serta take profit. Hal ini dapat secara efektif menangkap pergerakan pasar dan memperoleh imbal hasil yang relatif ideal sambil memastikan profit tertentu. Dengan optimasi parameter dan penambahan indikator tambahan lainnya, stabilitas dan tingkat profitabilitas strategi dapat lebih ditingkatkan. Aturan trading strategi ini jelas dan mudah dipahami, sangat cocok untuk trading terprogram.

- 1