Strategi Breakout Mengikuti Tren dengan Stop Loss Momentum

Ikhtisar

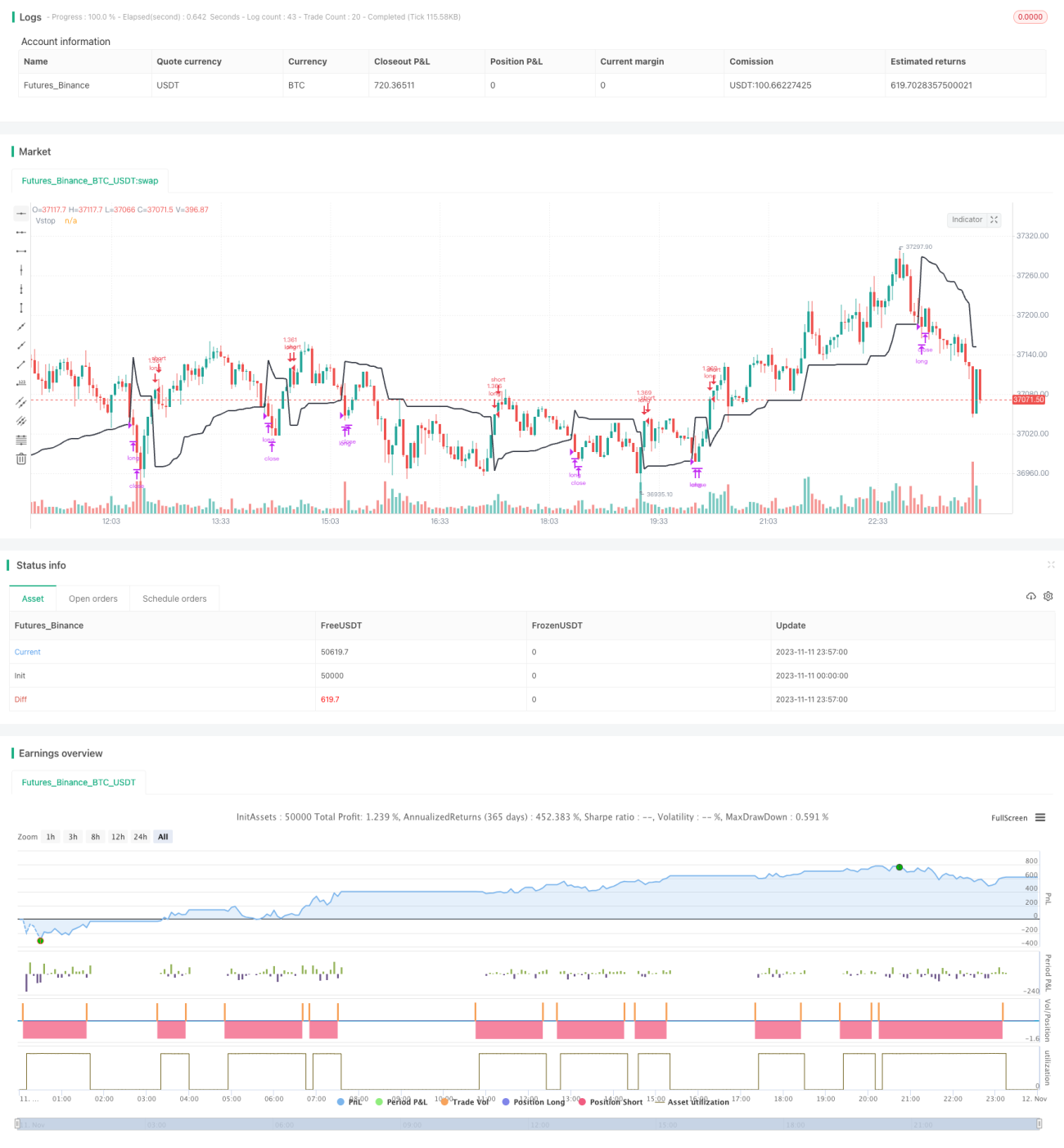

Strategi ini adalah strategi pelacakan tren jangka menengah hingga panjang yang dirancang berdasarkan indikator breakout dan momentum stop. Strategi menggunakan harga yang menembus garis stop dinamis untuk menentukan arah tren, masuk saat harga menembus garis stop, kemudian menggunakan garis stop untuk melacak tren dan mengunci keuntungan. Strategi bertujuan menangkap tren jangka menengah dan panjang sambil menggunakan stop dinamis untuk mengelola risiko.

Prinsip Strategi

Strategi ini menggunakan indikator stop dinamis Volatility Stop untuk menentukan arah tren dan melacak stop loss. Volatility Stop menghitung garis stop dinamis berdasarkan rentang fluktuasi harga. Metode perhitungan spesifik:

- Hitung ATR (Average True Range) harga

- Kalikan nilai ATR dengan koefisien stop untuk mendapatkan garis stop

- Saat harga naik, catat harga tertinggi, garis stop adalah harga tertinggi dikurangi (ATR dikali koefisien)

- Saat harga turun, catat harga terendah, garis stop adalah harga terendah ditambah (ATR dikali koefisien)

Dengan demikian, garis stop akan bergerak naik turun mengikuti fluktuasi harga, membentuk saluran dinamis.

Ketika harga menembus garis stop, itu menandakan pembalikan tren, strategi akan membuka posisi:

- Saat harga menembus ke atas garis stop, strategi akan membuka posisi long

- Saat harga menembus ke bawah garis stop, strategi akan membuka posisi short

Setelah posisi dibuka, strategi menggunakan garis stop untuk melacak stop loss:

- Stop loss untuk posisi long: harga tertinggi dikurangi (ATR dikali koefisien)

- Stop loss untuk posisi short: harga terendah ditambah (ATR dikali koefisien)

Ketika harga menyentuh kembali garis stop, strategi akan menutup posisi untuk cut loss.

Dengan demikian, strategi dapat mengikuti tren, membalikkan arah tepat waktu, dan menggunakan stop loss untuk mengelola risiko.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Dapat menangkap pembalikan tren tepat waktu, mengikuti arus, dan menghindari kehilangan peluang

- Menggunakan stop dinamis yang dapat menyesuaikan posisi stop berdasarkan volatilitas pasar, membuat stop loss lebih rasional

- Posisi stop diperbarui seiring pergerakan, memaksimalkan penguncian keuntungan

- Memanfaatkan momentum dalam tren untuk mendapatkan keuntungan besar dari tren

- Mengontrol risiko secara efektif, menghindari kerugian yang terlalu besar

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Dalam kondisi pasar sideways (berkisar), stop loss mungkin sering terpicu

- Perlu mengatur koefisien stop secara tepat; terlalu kecil akan terlalu sensitif, terlalu besar akan kehilangan fungsi stop loss

- Perlu memperhatikan dampak biaya transaksi; frekuensi perdagangan yang tinggi akan menggerus keuntungan

- Mungkin kehilangan sebagian keuntungan di awal pergerakan tren

- Perlu waspada terhadap risiko ketika garis stop terlalu jauh dari harga

Tindakan penanganan:

- Dapat mengoptimalkan koefisien stop melalui backtest untuk menemukan parameter terbaik

- Perpanjang periode waktu perdagangan secara wajar untuk mengurangi frekuensi perdagangan

- Dapat mempertimbangkan menambahkan filter untuk menghindari perdagangan yang terlalu sering

- Dapat sedikit melonggarkan jarak garis stop, namun tidak boleh terlalu besar

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari aspek berikut:

- Optimalkan koefisien stop untuk menemukan kombinasi parameter terbaik

- Tambahkan filter untuk menghindari terjebak dalam kondisi pasar sideways

- Gabungkan beberapa kerangka waktu untuk verifikasi guna meningkatkan kualitas sinyal

- Optimalkan manajemen posisi, tingkatkan ukuran posisi secara bertahap

- Pertimbangkan penyesuaian dinamis periode waktu perdagangan

- Gabungkan pemilihan saham fundamental untuk menangkap tren utama

Kesimpulan

Strategi breakout tren dengan stop momentum ini secara keseluruhan merupakan strategi pelacakan tren yang sangat praktis. Strategi ini dapat menangkap peluang pembalikan tren, mengikuti arus, sekaligus menggunakan stop dinamis untuk mengelola risiko secara efektif. Jika parameter dioptimalkan dengan tepat, strategi ini dapat menghasilkan keuntungan yang baik dalam kondisi pasar tren. Namun, strategi ini juga perlu memperhatikan beberapa masalah, seperti stop loss yang terlalu sensitif, frekuensi perdagangan yang terlalu tinggi, dll. Melalui optimasi lebih lanjut, strategi ini dapat menjadi sistem perdagangan kuantitatif yang efisien dan stabil.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Volatility Stop Strategy',title='Volatility Stop Strategy (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1