Strategi Arbitrase Jangka Pendek MACD Momentum Terjalin dan DMI Breakout

Ringkasan

Strategi ini berfokus pada short selling jangka pendek selama pasar bearish, dengan memanfaatkan dua indikator momentum untuk memberikan konfirmasi bersama bahwa tren penurunan jangka pendek telah dimulai – sehingga peluang short selling dapat segera diambil.

Strategi ini cocok untuk koin yang Anda rencanakan untuk dipegang dalam jangka panjang, dan kinerjanya sangat baik terutama saat menggunakan robot trading otomatis untuk mengeksekusi perdagangan Anda. Ini memungkinkan Anda untuk melakukan lindung nilai atas investasi Anda dengan mengalokasikan persentase tertentu dari kepemilikan koin Anda untuk diperdagangkan, tanpa mempertaruhkan seluruh posisi Anda. Hal ini dapat mengurangi kerugian yang belum direalisasi akibat memegang koin, karena Anda memperoleh uang tunai tambahan dari keuntungan. Anda kemudian dapat memilih untuk menyimpan uang tunai tersebut, atau menginvestasikannya kembali saat pasar mencapai level pembelian yang menarik.

Di sisi lain, jika Anda memperdagangkan kontrak di pasar futures, Anda dapat melakukan short selling secara langsung tanpa harus memiliki aset dasar terlebih dahulu.

Prinsip Strategi

Sistem trading ini menggunakan indikator momentum MACD dan indikator arah DMI untuk mengonfirmasi waktu jual yang optimal. Menggabungkan kedua indikator ini dapat menghindari trading dalam tren naik dan mengurangi kemungkinan terjebak dalam pasar dengan volatilitas rendah.

MACD adalah indikator momentum pengikut tren yang mengidentifikasi arah tren jangka pendek. Dalam varian ini, MACD menggunakan periode 12 sebagai EMA panjang cepat dan 26 sebagai EMA panjang lambat, sementara kelancaran sinyal diatur ke 9.

DMI menunjukkan arah tren harga dan membandingkan titik rendah dan tinggi sebelumnya, dengan dua garis yang ditarik di antaranya – garis pergerakan positif (+DI) dan garis pergerakan negatif (-DI). Tren dapat diinterpretasikan dengan membandingkan kedua garis dan mana yang lebih besar. Ketika DMI negatif lebih besar dari DMI positif, aset memiliki kemungkinan lebih besar berada dalam tren penurunan yang berkelanjutan, dan sebaliknya.

Sistem akan masuk ke dalam perdagangan ketika dua kondisi terpenuhi:

-

Histogram MACD berubah menjadi bearish.

-

DMI negatif lebih besar dari DMI positif.

Strategi ini dilengkapi dengan take profit tetap, dikombinasikan dengan stop loss berdasarkan volatilitas, yang bertindak sebagai trailing stop yang menyesuaikan dengan kekuatan tren. Berdasarkan keyakinan jangka panjang Anda terhadap aset, take profit tetap dapat diedit agar lebih konservatif atau lebih agresif.

Posisi ditutup ketika kondisi berikut terpenuhi:

Take profit: Harga turun +8% dari harga masuk.

Atau

Stop loss: Harga menembus stop loss volatilitas.

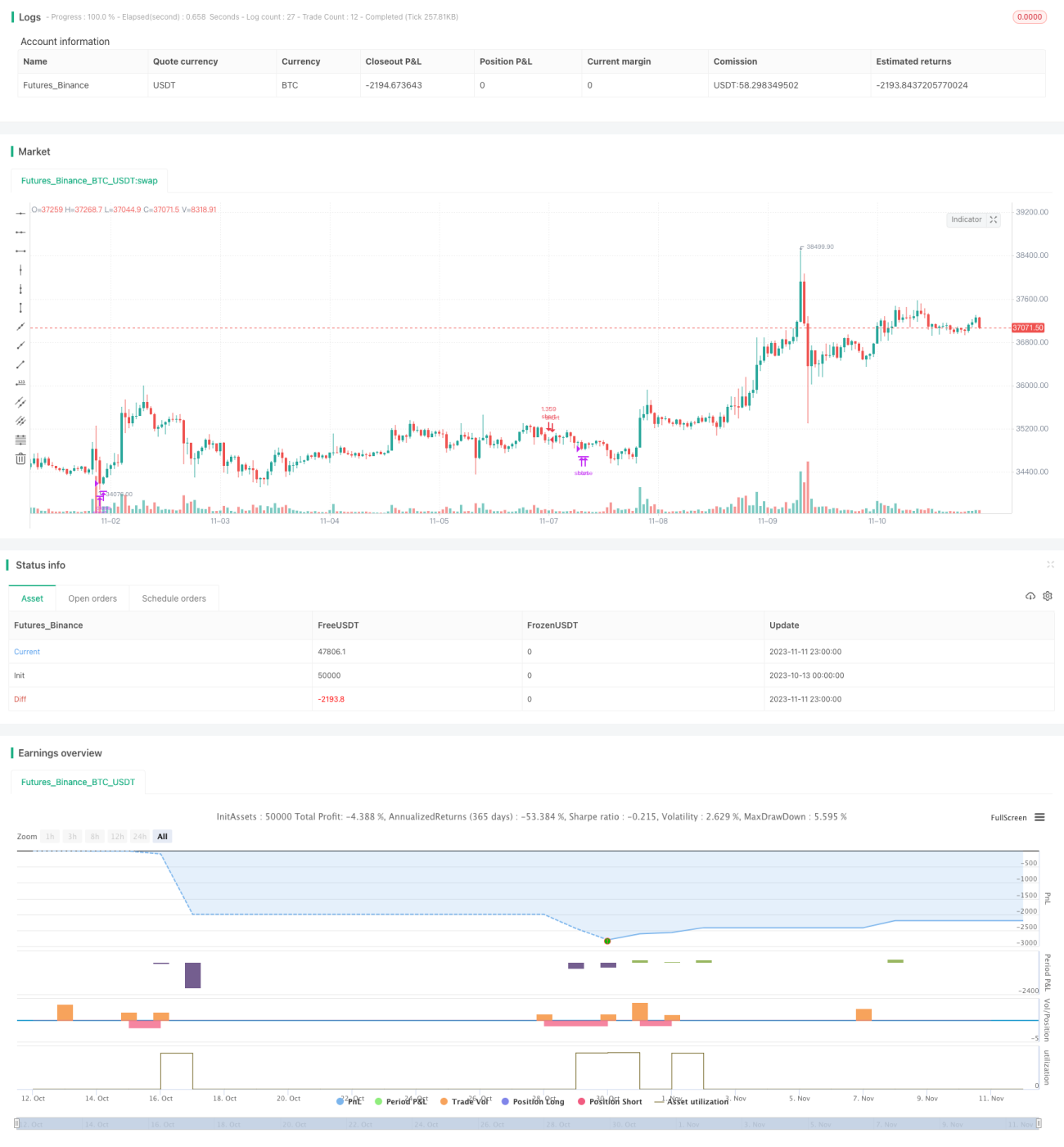

Secara keseluruhan, pendekatan ini cocok untuk strategi jangka menengah hingga panjang. Backtest strategi ini dimulai dari 1 April 2022 hingga 18 Juli 2022, untuk membuktikan efektivitasnya di pasar bearish. Backtest lebih lanjut dari awal tahun 2022 juga menghasilkan pengembalian yang baik.

Strategi ini bekerja sangat baik pada pasangan seperti SOLUSDT dengan time frame 45 menit, MATICUSDT dengan time frame 2 jam, dan AVAUSDT dengan time frame 1 jam. Secara keseluruhan, backtest menunjukkan bahwa strategi ini paling efektif pada time frame 45 menit/1 jam untuk sebagian besar pasangan.

Biaya trading juga telah diperhitungkan, selaras dengan biaya dasar Binance sebesar 0,1%.

Analisis Keunggulan

Strategi ini memiliki keunggulan berikut:

-

Memanfaatkan keunggulan kedua indikator MACD dan DMI, meningkatkan akurasi sinyal masuk dan menghindari sinyal palsu.

-

Menggunakan mekanisme keluar yang menggabungkan take profit tetap dan trailing stop loss berdasarkan volatilitas, yang memastikan take profit yang relatif tinggi sekaligus mengendalikan risiko.

-

Cocok untuk fase penurunan pasar bearish, mampu menghasilkan keuntungan arbitrase jangka pendek yang tinggi.

-

Dapat digunakan untuk melakukan lindung nilai atas posisi jangka panjang, menghasilkan pendapatan tambahan. Juga dapat langsung melakukan short selling kontrak untuk arbitrase.

-

Hasil backtest sangat baik, terutama pada time frame 1 jam dan 45 menit, cocok untuk perdagangan frekuensi tinggi.

Analisis Risiko

Strategi ini juga memiliki risiko berikut:

-

DMI dan MACD sebagai indikator pengikut tren memiliki kemungkinan menghasilkan sinyal palsu yang relatif besar pada titik balik tren, sehingga stop loss perlu diperhatikan.

-

Pengaturan take profit tetap yang tidak tepat dapat menyebabkan take profit terlalu kecil atau terlalu besar. Disarankan untuk menyesuaikan berdasarkan volatilitas masing-masing koin.

-

Trailing stop loss berdasarkan volatilitas dapat ditembus selama periode volatilitas ekstrem, perlu dikombinasikan dengan stop loss tambahan.

-

Pemilihan rentang waktu backtest yang tidak tepat dapat menyebabkan hasil yang terlalu optimis. Backtest harus dilakukan dalam jangka waktu yang lebih lama, serta diuji pada berbagai fase pasar yang berbeda.

-

Hasil real-time akan dipengaruhi oleh biaya trading, slippage akibat order pasar, dan faktor lainnya, sehingga akan berbeda dengan backtest.

Arah Optimalisasi

Strategi ini dapat dioptimalkan lebih lanjut dalam aspek berikut:

-

Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter MACD dan DMI secara otomatis, menyesuaikan dengan siklus dan koin yang berbeda.

-

Menambahkan take profit dinamis berdasarkan volatilitas, menyesuaikan amplitudo take profit sesuai dengan volatilitas pasar.

-

Menambahkan indikator lain untuk membentuk model multi-faktor, meningkatkan efek penyaringan. Misalnya indikator BVN dan OBV.

-

Menambahkan model pembelajaran mesin untuk menilai tren, membantu MACD dan DMI dalam menghasilkan sinyal.

-

Menggunakan order limit sebagai pengganti order pasar untuk mengurangi dampak slippage.

-

Menguji secara terpisah pada berbagai koin untuk menemukan kombinasi parameter siklus yang optimal.

Kesimpulan

Secara keseluruhan, strategi arbitrase short selling bearish jangka pendek ini menggunakan kombinasi kuat MACD dan DMI untuk menentukan waktu short selling, mencapai pengembalian kuantitatif yang solid. Strategi ini dapat digunakan untuk melakukan lindung nilai atas posisi jangka panjang, maupun untuk melakukan arbitrase short selling langsung pada kontrak futures. Mengoptimalkan strategi stop loss dan penyesuaian parameter dapat lebih meningkatkan rasio kemenangan. Strategi ini layak untuk digunakan dan dioptimalkan secara aktif oleh para trader yang beroperasi di pasar bearish.

- 1