Strategi Kuantitatif Pembalikan Peluang Ganda

Ringkasan

Strategi kuantitatif pembalikan ganda adalah strategi gabungan yang mengintegrasikan dua pendekatan strategi: Pembalikan 123 dan Stochastic RSI. Strategi ini pertama-tama menilai apakah harga telah membentuk pola pembalikan 123, kemudian mengkonfirmasi sinyal pembalikan tersebut dengan indikator Stochastic RSI. Posisi beli atau jual hanya dibuka ketika kedua sinyal muncul bersamaan. Mekanisme konfirmasi ganda ini secara efektif menyaring sinyal palsu dan meningkatkan stabilitas strategi.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Pembalikan 123

Bagian ini menggunakan pola 123 untuk menilai pembalikan harga. Logika spesifiknya adalah:

-

Jika harga penutupan lebih rendah dari harga penutupan kemarin, dan harga penutupan saat ini lebih tinggi dari harga penutupan kemarin, sementara Slow Stochastic 9 hari berada di bawah 50, maka lakukan posisi beli (long).

-

Jika harga penutupan lebih tinggi dari harga penutupan kemarin, dan harga penutupan saat ini lebih rendah dari harga penutupan kemarin, sementara Fast Stochastic 9 hari berada di atas 50, maka lakukan posisi jual (short).

Dengan demikian, sinyal awal pembalikan harga dapat terdeteksi.

-

-

Stochastic RSI

Bagian ini menggunakan indikator Stochastic untuk menganalisis ulang RSI guna mengonfirmasi pembalikan:

-

Hitung nilai RSI dengan periode 14.

-

Terapkan analisis Stochastic pada RSI dengan periode 14 untuk mendapatkan nilai K.

-

Hitung SMA 3 hari dari nilai K untuk mendapatkan nilai D.

-

Jika nilai K melebihi 80, sinyal bullish; jika nilai K di bawah 20, sinyal bearish.

Posisi hanya dibuka ketika kedua bagian strategi memberikan sinyal secara bersamaan.

-

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah pendekatan konfirmasi ganda yang secara efektif menyaring sinyal palsu dan meningkatkan stabilitas. Keunggulan spesifiknya meliputi:

- Pembalikan 123 dapat mendeteksi tren pembalikan harga lebih awal.

- Stochastic RSI memberikan konfirmasi pembalikan, menghindari titik pembalikan yang terlewat.

- Kombinasi keduanya meningkatkan rasio kemenangan dan mengurangi probabilitas sinyal palsu.

- Kombinasi parameter yang dioptimalkan memungkinkan penyesuaian untuk pasar yang berbeda.

- Implementasi terprogram sederhana dan jelas, mudah diterapkan dalam perdagangan langsung.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

- Risiko kegagalan pembalikan. Pasar dapat menunjukkan pembalikan palsu yang menyebabkan kerugian.

- Risiko optimasi parameter. Kombinasi parameter yang tidak sesuai dapat menyebabkan kinerja strategi yang buruk.

- Risiko overfitting. Optimasi berlebihan pada data historis mungkin tidak dapat direproduksi di masa depan.

- Risiko frekuensi perdagangan yang tinggi. Sinyal ganda dapat meningkatkan frekuensi perdagangan, menyebabkan biaya selip yang lebih tinggi.

- Risiko implementasi kode. Kesalahan atau kekurangan dalam kode dapat menyebabkan kinerja yang tidak normal dalam perdagangan langsung.

Solusi yang sesuai:

- Sesuaikan ukuran posisi secara tepat untuk mengendalikan kerugian per transaksi.

- Gunakan metode walk-forward untuk optimasi parameter.

- Prioritaskan stabilitas parameter, jangan mengejar keuntungan yang terlalu tinggi.

- Sesuaikan kondisi pembukaan posisi untuk mengurangi frekuensi perdagangan.

- Uji kode secara cermat untuk memastikan logika yang benar.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

- Optimasi parameter. Parameter seperti Stochastic dapat disesuaikan untuk pasar tertentu.

- Optimasi kondisi pembukaan posisi. Faktor penilaian tambahan dapat ditambahkan untuk menghindari pembalikan impulsif.

- Optimasi mekanisme stop loss. Tetapkan stop loss bergerak, stop loss berdasarkan waktu, dll.

- Kurangi frekuensi perdagangan. Tambahkan kondisi penyaringan perdagangan untuk menurunkan frekuensi.

- Tingkatkan manajemen posisi. Sesuaikan ukuran posisi berdasarkan kondisi pasar.

- Pertimbangkan faktor biaya komisi. Sesuaikan parameter strategi berdasarkan biaya komisi aktual.

Kesimpulan

Secara keseluruhan, strategi kuantitatif pembalikan ganda adalah strategi pembalikan jangka pendek yang stabil dan praktis. Strategi ini menggabungkan sensitivitas dalam menangkap pembalikan dengan stabilitas dari penyaringan ganda. Melalui optimasi parameter dan modifikasi yang tepat, strategi ini dapat menjadi komponen efektif dalam sistem strategi kuantitatif. Namun, kita juga harus mewaspadai risiko overfitting dan sinyal palsu, menjaga stabilitas parameter, serta melakukan verifikasi yang cermat dalam perdagangan langsung.

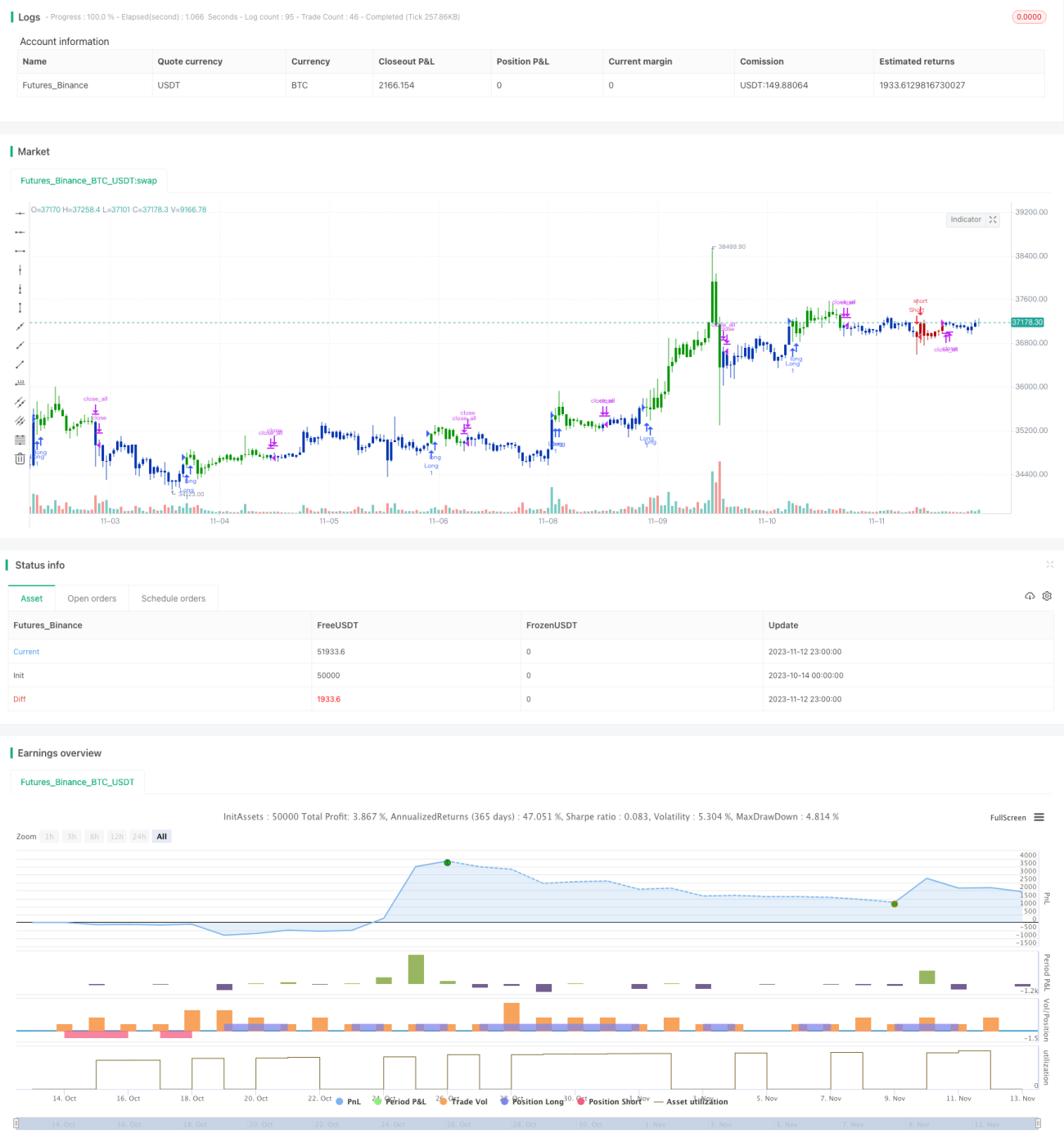

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1