Strategi Kuantitatif Persilangan Rata-Rata Bergerak dengan Stop Loss Ganda

Ikhtisar

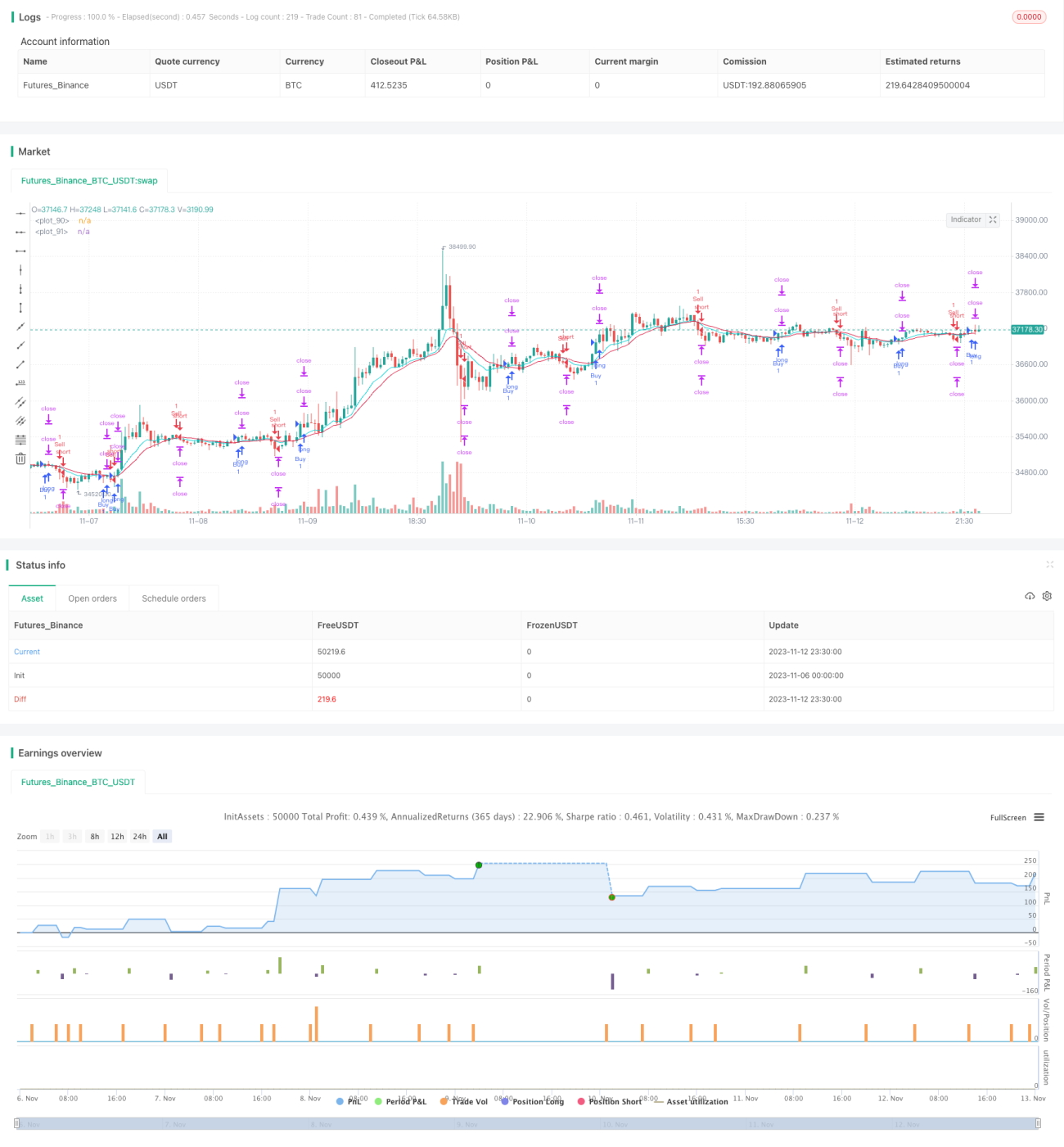

Strategi ini menggunakan persilangan rata-rata bergerak sederhana dan teknik ambil untung ganda, yang bertujuan untuk mengendalikan risiko dan meningkatkan probabilitas keuntungan. Strategi ini cocok untuk perdagangan jangka pendek hingga menengah, dan dapat menangkap peluang saat tren berubah.

Prinsip Strategi

Strategi ini didasarkan pada persilangan EMA dan WMA untuk menilai pergerakan pasar. Ketika EMA melintasi di atas WMA, lakukan posisi beli (long); ketika EMA melintasi di bawah WMA, lakukan posisi jual (short).

Setiap kali membuka posisi, strategi akan menetapkan dua level ambil untung. Level ambil untung pertama ditetapkan pada harga buka +20 poin, dan level ambil untung kedua ditetapkan pada harga buka +40 poin. Pada saat yang sama, ditetapkan satu level stop loss, yaitu harga buka -20 poin.

Ketika harga menyentuh level ambil untung pertama, setengah dari posisi ditutup. Sisa posisi terus dipegang, mengejar level ambil untung kedua atau terkena stop loss.

Dengan demikian, setiap perdagangan memiliki tiga kemungkinan hasil:

-

Harga memicu stop loss, langsung rugi 2%.

-

Harga pertama-tama memicu ambil untung pertama, menutup setengah posisi, mengunci keuntungan 1%, kemudian terus bergerak hingga terkena stop loss, akhirnya impas, tidak ada untung.

-

Harga setelah memicu ambil untung pertama terus bergerak, kemudian memicu ambil untung kedua, akhirnya memperoleh keuntungan 1% + 2% = 3%.

Analisis Keunggulan

Keunggulan terbesar dari strategi ambil untung ganda dan stop loss ini adalah kemampuannya mengendalikan risiko, menghindari kerugian besar tunggal. Ketika pergerakan pasar tidak menguntungkan, stop loss dapat membatasi kerugian dalam 2%. Ketika pergerakan pasar menguntungkan, dua level ambil untung dapat menghasilkan keuntungan yang lebih besar.

Dibandingkan dengan strategi ambil untung/stop loss tunggal, strategi ini memiliki tiga hasil: rugi, untung, dan impas, sehingga mengurangi probabilitas stop loss. Bahkan jika terkena stop loss, kerugian maksimum tetap terkendali dalam 2%. Dibandingkan dengan strategi ambil untung/stop loss tradisional, strategi ambil untung ganda ini secara signifikan dapat menurunkan DD (drawdown) dan meningkatkan rasio kemenangan.

Keunggulan lainnya adalah kesederhanaan operasional. EMA dan WMA adalah indikator yang dikenal luas dan mudah dipahami. Logika ambil untung dan stop loss sangat jelas, sehingga mudah dipantau. Hal ini membuat strategi mudah diterima dan diimplementasikan oleh pemula dalam perdagangan kuantitatif.

Analisis Risiko

Meskipun strategi ini memiliki keunggulan tertentu, ada juga beberapa risiko yang perlu diperhatikan.

Pertama, EMA dan WMA sebagai indikator rata-rata bergerak memiliki kemampuan yang lemah dalam mengidentifikasi pasar yang bergerak sideways (ranging). Ketika tren tidak jelas, mungkin menghasilkan banyak sinyal palsu, yang menyebabkan frekuensi perdagangan terlalu tinggi.

Kedua, titik ambil untung dan stop loss yang tetap mungkin tidak sesuai dengan volatilitas pasar. Ketika volatilitas tinggi, level ambil untung dan stop loss dapat ditembus, sehingga tidak dapat berfungsi sebagai pelindung.

Terakhir, strategi ini tidak dapat merespons peristiwa tak terduga, sehingga berisiko terkena arbitrase atau lonjakan harga. Ketika terjadi peristiwa berita besar, harga mungkin mengalami gap besar yang langsung menembus level ambil untung dan stop loss, menyebabkan kerugian yang cukup besar.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Memperbaiki sinyal masuk. Dapat mencoba indikator rata-rata bergerak atau indikator tren yang lebih baik dari EMA dan WMA untuk meningkatkan kualitas sinyal.

-

Menyesuaikan level ambil untung/stop loss secara dinamis. Dapat menyesuaikan titik ambil untung dan stop loss secara real-time berdasarkan ATR, trailing stop, atau metode lain, sehingga dapat mengikuti pergerakan pasar secara dinamis.

-

Menambahkan filter. Dapat menambahkan konfirmasi volume perdagangan atau indikator sekunder sebelum golden cross untuk menghindari jebakan. Juga dapat memilih untuk tidak bertransaksi berdasarkan kalender peristiwa besar.

-

Mengoptimalkan manajemen posisi. Dapat mengoptimalkan ukuran posisi spesifik setiap perdagangan berdasarkan prinsip manajemen modal.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut tren yang sederhana dan praktis. Strategi ini menggunakan EMA dan WMA untuk menghasilkan sinyal perdagangan, dan menggunakan teknik ambil untung ganda untuk mengendalikan risiko. Dibandingkan dengan strategi tradisional, strategi ini memiliki keunggulan probabilitas keuntungan yang lebih tinggi dan risiko yang lebih rendah. Tentu saja, perlu juga diperhatikan keterbatasan indikator dan risiko dari pengaturan ambil untung/stop loss. Dengan optimasi lebih lanjut, strategi ini dapat menjadi lebih stabil dan andal.

- 1