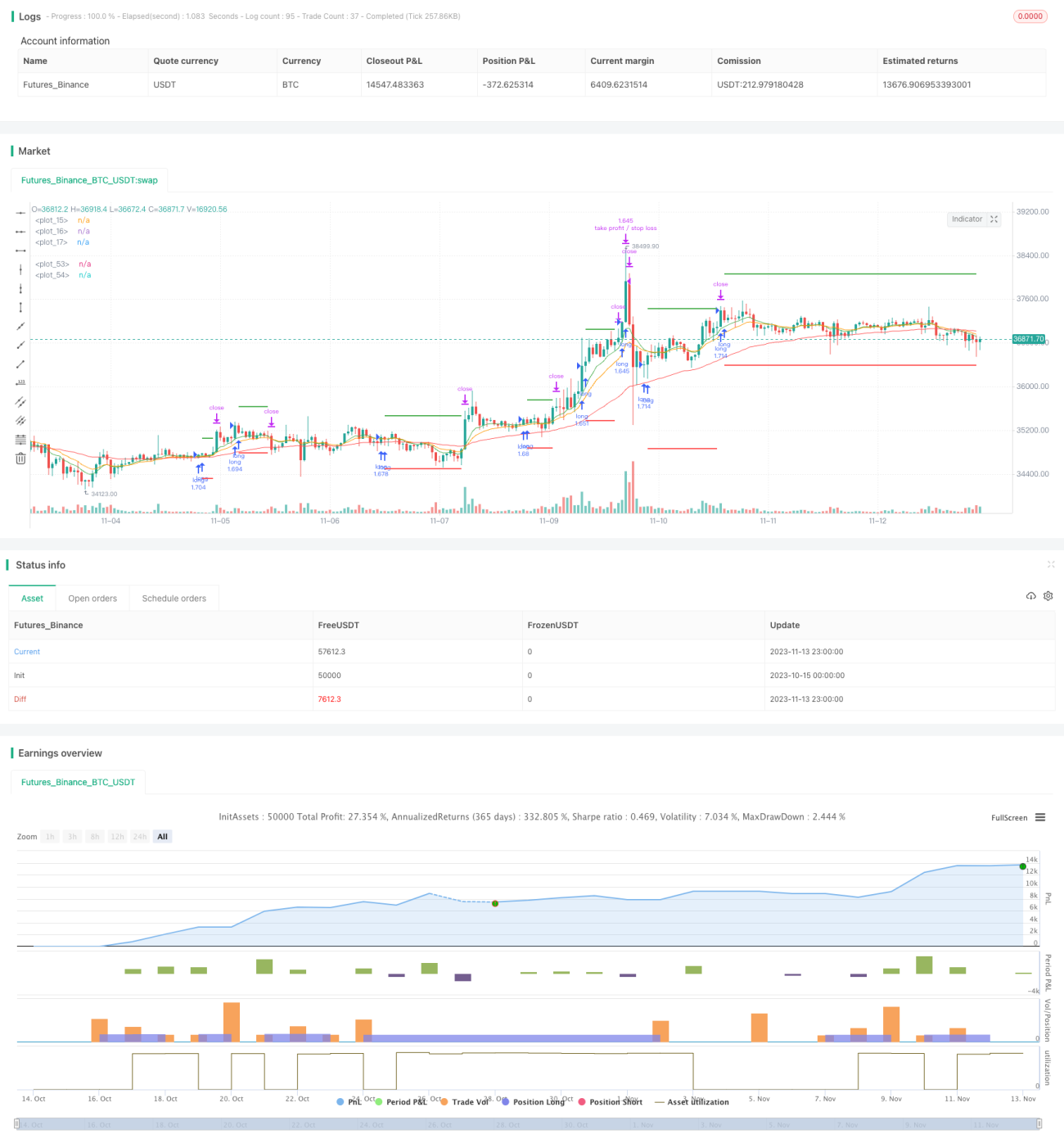

Strategi Persilangan Tiga EMA dan Stochastic RSI

Ikhtisar

Ini adalah strategi pengikut tren yang menggabungkan beberapa indikator. Strategi ini secara bersamaan menggunakan tiga EMA dengan periode berbeda, Stochastic RSI, dan ATR untuk mengidentifikasi arah tren dan membangun posisi. Ketika EMA cepat melintasi di atas EMA lambat, posisi beli dibuka, dengan stop loss ditempatkan 3 kali nilai ATR terbaru di bawah, dan take profit sebesar 2 kali nilai ATR terbaru.

Prinsip

Strategi ini menggunakan tiga garis EMA, yaitu EMA 8 periode, 14 periode, dan 50 periode. Masing-masing mewakili tren harga dalam kerangka waktu yang berbeda. Ketika EMA 8 periode melintasi di atas EMA 14 periode, dan EMA 14 periode melintasi di atas EMA 50 periode, ini menunjukkan bahwa pasar sedang berada pada awal tren, sehingga posisi beli dapat dibuka.

Indikator Stochastic RSI menggabungkan perhitungan RSI dan Stochastic untuk mendeteksi kondisi overbought dan oversold. Ketika garis K Stochastic RSI melintasi di atas garis D dari bawah, ini menunjukkan bahwa pasar sedang beralih dari kondisi oversold ke bullish, sehingga posisi beli dapat dipertimbangkan.

ATR mewakili rentang volatilitas terkini. Strategi ini menggunakan 3 kali ATR sebagai jarak stop loss, dan 2 kali ATR sebagai jarak take profit, untuk mengunci keuntungan dan mengelola risiko.

Keunggulan

- Menggunakan EMA dapat menyaring sebagian noise dalam data harga dan mengidentifikasi arah tren.

- Indikator Stochastic RSI dapat mendeteksi peluang pembalikan.

- ATR secara dinamis melacak stop loss dan take profit, memungkinkan penetapan jarak untung/rugi yang wajar berdasarkan fluktuasi pasar.

Risiko

- Kombinasi banyak indikator dapat menghasilkan sinyal palsu.

- Kelipatan stop loss dan take profit tetap tidak dapat beradaptasi dengan perubahan pasar.

- Posisi beli jangka pendek rentan terhadap pembalikan.

Sensitivitas indikator dapat dioptimalkan dengan menyesuaikan parameter periode EMA. Kelipatan stop loss dan take profit ATR juga dapat dibuat dapat disesuaikan sesuai dengan kondisi pasar. Selain itu, dapat dipertimbangkan untuk menambahkan indikator lain sebagai bantuan untuk menghindari sinyal palsu.

Arah Optimasi

- Menyesuaikan parameter periode EMA untuk mengoptimalkan sensitivitas indikator.

- Membuat kelipatan stop loss dan take profit ATR dapat disesuaikan.

- Menambahkan indikator lain untuk menghindari sinyal palsu.

Kesimpulan

Strategi ini secara komprehensif mempertimbangkan arah tren, kondisi overbought/oversold, dan rentang fluktuasi untuk mengidentifikasi waktu masuk. Penggunaan EMA dan Stochastic RSI secara bersamaan dapat secara efektif mengidentifikasi tren, sementara ATR yang secara dinamis melacak stop loss dan take profit membantu dalam manajemen risiko. Dengan penyesuaian dan optimasi parameter, strategi ini dapat menjadi sistem pengikut tren yang andal. Namun, perlu diwaspadai kelemahan sinyal palsu indikator dan stop loss/take profit tetap.

- 1