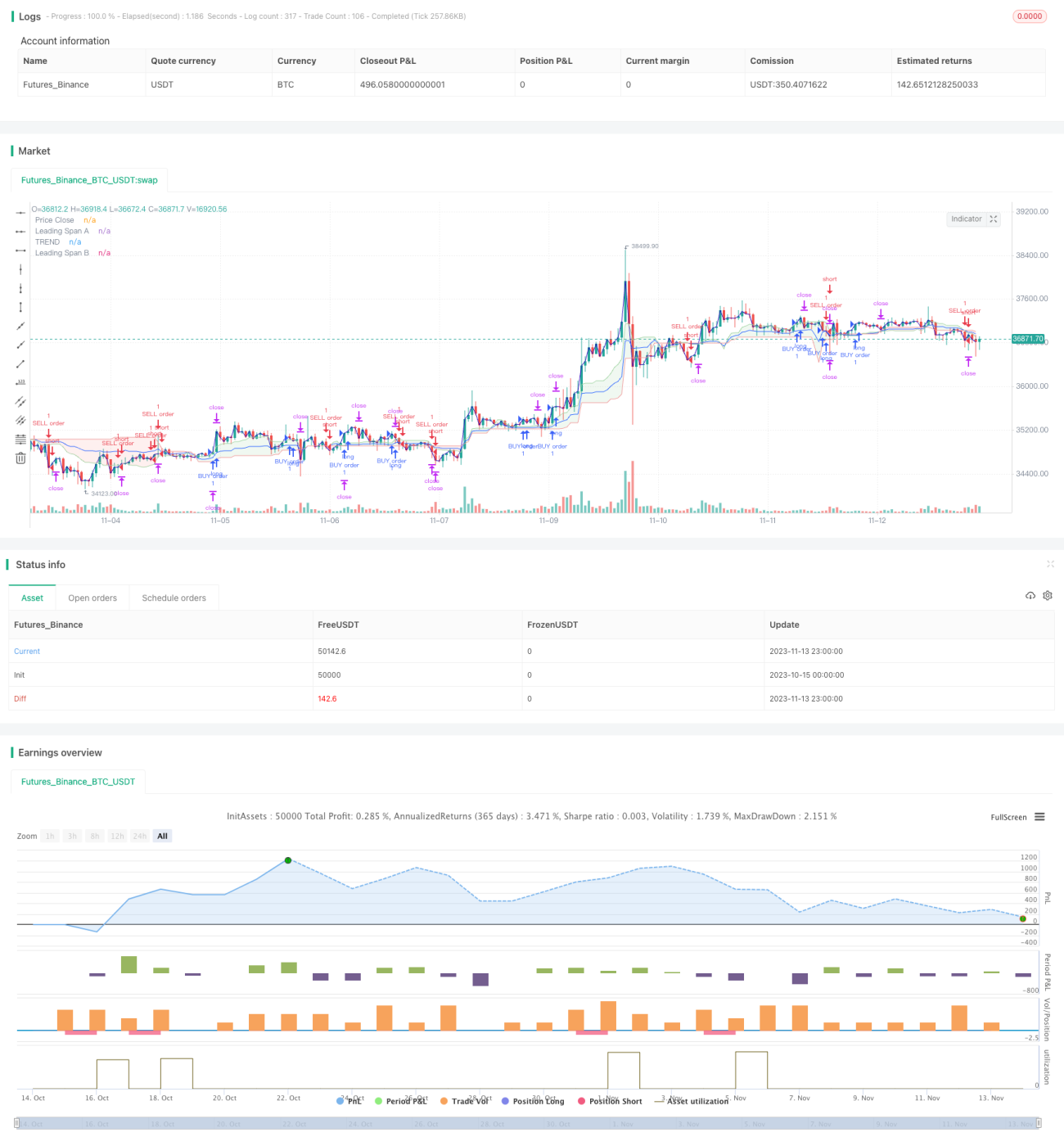

Strategi Pengikut Tren Berdasarkan Pola Ichimoku dan Indikator Stoch

Ringkasan

Strategi ini didasarkan pada indikator pola ICHIMOKU Cloud dan indikator STOCH (stokastik) untuk menentukan dan mengikuti tren. Nama strateginya adalah "Strategi Mengikuti Tren Stoch Cloud".

Prinsip Strategi

Strategi ini terutama menggunakan ICHIMOKU Cloud dan indikator STOCH untuk menentukan arah tren saat ini, serta kondisi overbought dan oversold.

Ketika Garis Konversi (Conversion Line) melintasi ke atas Garis Dasar (Base Line) dan indikator STOCH memantul dari area oversold, dianggap bahwa pasar sedang bullish, dan strategi ini mengambil posisi bullish. Ketika Garis Konversi melintasi ke bawah Garis Dasar dan indikator STOCH turun dari area overbought, dianggap bahwa pasar sedang bearish, dan strategi ini mengambil posisi bearish.

Dalam kode, Garis Konversi didefinisikan sebagai rata-rata dari harga tertinggi dan terendah dari N1 candle terakhir; Garis Dasar didefinisikan sebagai rata-rata dari harga tertinggi dan terendah dari N2 candle terakhir. Ketika Garis Konversi melintasi ke atas Garis Dasar, sinyal bullish dihasilkan.

Dalam indikator STOCH, ditentukan ambang batas overbought dan oversold, serta parameter smoothing K dan D. Ketika STOCH memantul dari area oversold, sinyal bullish dihasilkan; ketika turun dari area overbought, sinyal bearish dihasilkan.

Dengan menggabungkan kedua indikator, strategi ini dapat menentukan arah tren.

Analisis Keunggulan

Strategi ini menggabungkan indikator pola grafik dan indikator overbought/oversold, sehingga mampu menentukan arah tren secara efektif.

Dibandingkan dengan hanya menggunakan satu indikator tren, strategi ini mempertimbangkan tren dan kondisi over-extended, sehingga dapat menentukan waktu masuk dengan lebih akurat.

ICHIMOKU Cloud dapat mengidentifikasi tren jangka menengah-panjang, sedangkan indikator STOCH dapat mendeteksi kondisi overbought/oversold jangka pendek. Keduanya saling melengkapi dan membentuk penilaian yang sistematis.

Analisis Risiko

Risiko utama dari strategi ini adalah sebagai berikut:

-

Risiko sistemik ketika terjadi peristiwa black swan yang menyebabkan indikator tidak efektif.

-

Adanya keterlambatan (lag) tertentu, yang dapat menyebabkan melewatkan sebagian pergerakan atau membuka posisi berlawanan arah.

-

Penilaian gabungan multi-faktor bersifat subyektif, dan pengaturan parameter yang tidak tepat dapat menyebabkan kesalahan.

-

Frekuensi perdagangan yang tinggi dapat mempengaruhi profitabilitas karena biaya transaksi.

Langkah-langkah optimasi yang sesuai:

-

Menggabungkan penilaian peristiwa berita, menghindari perdagangan buta saat terjadi peristiwa kebijakan utama.

-

Memperpendek periode parameter secara tepat untuk mengurangi kemungkinan keterlambatan.

-

Melakukan backtesting untuk mengoptimalkan parameter, meningkatkan keilmiahan pengaturan parameter.

-

Memperbesar jarak stop loss dan take profit untuk mengurangi frekuensi perdagangan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

-

Mengoptimalkan parameter periode Garis Konversi dan Garis Dasar ICHIMOKU agar lebih sesuai dengan karakteristik pasar yang berbeda.

-

Mengoptimalkan parameter smoothing K dan D pada indikator STOCH, serta ambang batas overbought dan oversold.

-

Menambahkan indikator lain untuk membentuk model multi-faktor, meningkatkan sistematika strategi.

-

Mengoptimalkan titik stop loss dan take profit untuk mengurangi frekuensi perdagangan sambil tetap menjamin profit.

-

Menambahkan modul penilaian peristiwa tak terduga untuk menghindari kegagalan saat terjadi peristiwa besar.

Kesimpulan

Strategi ini didasarkan pada ICHIMOKU Cloud dan indikator STOCH, memungkinkan penilaian komprehensif terhadap arah tren dan kondisi overbought/oversold, serta mampu mengikuti pergerakan tren secara efektif. Dengan mempertimbangkan pola grafik dan indikator kuantitatif, strategi ini lebih sistematis. Di masa depan, strategi ini dapat dioptimalkan lebih lanjut melalui penyesuaian parameter, penambahan indikator lain, dan modul penilaian peristiwa tak terduga.

- 1