Strategi berdasarkan Indeks Kekuatan Relatif (RSI)

Ikhtisar

Strategi ini adalah strategi trading jangka pendek berdasarkan Relative Strength Index (RSI). Strategi ini menggunakan indikator RSI untuk mengidentifikasi area jenuh beli dan jenuh jual, serta menggabungkan filter body candle untuk menyaring sinyal palsu, melakukan pembelian dan penjualan pada titik pembalikan. Strategi ini bertujuan untuk menangkap peluang pemantulan setelah kondisi jenuh beli atau jenuh jual yang ekstrem.

Penjelasan Strategi

Prinsip

Pertama, hitung indikator RSI dengan harga penutupan sebagai sumber data, periode ditetapkan 7 hari. Kemudian atur garis jenuh beli pada 30 dan area jenuh jual pada 70. Ketika RSI naik melewati garis 30, muncul sinyal beli; ketika turun melewati garis 70, muncul sinyal jual.

Untuk menyaring sinyal palsu, diperlukan body candle yang membesar 1-3 kali lipat dari normal agar sinyal trading dipicu. Di sini digunakan konfirmasi bahwa RSI berada di area jenuh beli/jenuh jual selama 1-5 candle berturut-turut, dengan faktor pembesaran body ditetapkan 4 kali lipat.

Ketika RSI berada di bawah 30 selama 5 candle berturut-turut, muncul sinyal beli. Jika kemudian candle tersebut bullish (hijau) dan body membesar lebih dari 4 kali lipat, maka dilakukan pembelian. Ketika RSI berada di atas 70 selama 5 candle berturut-turut, muncul sinyal jual. Jika kemudian candle tersebut bearish (merah) dan body membesar lebih dari 4 kali lipat, maka dilakukan penjualan.

Untuk mengunci keuntungan, ketika posisi searah dengan arah candle saat ini, dilakukan penutupan posisi (stop loss) jika body membesar 2 kali lipat.

Kelebihan

- Menangkap peluang pemantulan setelah kondisi jenuh beli/jenuh jual

Indikator RSI cukup baik dalam mengidentifikasi kondisi jenuh beli dan jenuh jual. Ketika saham berada di area jenuh beli/jenuh jual, dalam jangka pendek kemungkinan koreksi cukup besar, sedangkan area jenuh jual sering menandakan akan terjadinya pemantulan. Strategi ini dapat menangkap peluang menjelang pembalikan.

- Filter body mengurangi sinyal palsu

Trading hanya dengan RSI sering menghasilkan banyak sinyal palsu. Strategi ini menambahkan filter pembesaran body candle untuk masuk posisi ketika muncul candle dengan body besar menjelang titik pembalikan, sehingga menghindari kesalahan akibat sinyal palsu di pasar yang bergerak sideways.

- Konfirmasi dengan N candle berturut-turut meningkatkan keandalan

Mensyaratkan RSI berada di area jenuh beli/jenuh jual selama 1-5 candle berturut-turut untuk konfirmasi, menghindari kesalahan akibat satu candle yang tidak normal, meningkatkan keandalan sinyal.

- Faktor pembesaran body dapat disesuaikan

Faktor pembesaran body dapat disesuaikan untuk instrumen yang berbeda. Untuk instrumen dengan pergerakan besar, kondisi dapat dilonggarkan; untuk instrumen dengan pergerakan tenang, kondisi dapat diperketat, sehingga dapat disesuaikan dengan instrumen trading pribadi.

Risiko

- Kemungkinan masalah overfitting

Pengaturan parameter strategi ini memiliki keterbatasan tertentu; instrumen dan periode yang berbeda memerlukan penyesuaian parameter. Jika menggunakan pengaturan parameter tetap, dapat menyebabkan overfitting.

- Akurasi identifikasi titik beli/jual tidak tinggi

Indikator RSI sendiri memiliki tingkat lag tertentu; ditambah filter pembesaran body, posisi akan ditutup lebih awal. Oleh karena itu, akurasi identifikasi titik beli/jual pada umumnya tidak terlalu tinggi.

- Dalam kondisi sideways, posisi dapat bertahan terlalu lama

Dalam pasar sideways, indikator RSI dapat memicu sinyal beli/jual secara sering menyebabkan posisi bertahan terlalu lama. Pada saat itu, perlu menyesuaikan parameter atau menghentikan strategi.

- Perlu penyesuaian strategi posisi yang tepat

Strategi ini adalah strategi jangka pendek, perlu dikombinasikan dengan strategi posisi yang tepat, seperti menghapus moving average, stop loss dan take profit, untuk mengunci keuntungan dan mengendalikan risiko.

Ide Optimasi

- Menguji pengaturan parameter yang berbeda

Dapat menguji berbagai kombinasi parameter RSI, seperti periode, garis jenuh beli/jenuh jual, dan parameter filter body candle, untuk mengoptimalkan parameter agar sesuai dengan instrumen yang berbeda.

- Menambahkan strategi stop loss dan take profit

Dapat mengatur trailing stop atau persentase stop loss untuk mengunci keuntungan, atau mengatur titik stop loss berdasarkan nilai ATR, atau menggunakan saluran Donchian untuk stop loss.

- Menambahkan filter dari indikator lain

Dapat menambahkan filter dari indikator lain seperti MACD, KDJ untuk menghindari sinyal false breakout. Juga dapat menggunakan indikator volatilitas untuk mengidentifikasi sinyal pembalikan dalam tren.

- Menambahkan penentuan tren

Menggunakan moving average untuk menentukan arah tren, hanya mempertimbangkan sinyal trading ketika searah dengan tren, dan dapat memilih untuk menghentikan strategi dalam kondisi sideways. Juga dapat menggabungkan indikator kekuatan tren untuk menyaring sinyal.

Kesimpulan

Strategi RSI reversal ini secara keseluruhan adalah strategi trading jangka pendek yang khas, dengan kelebihan dan risiko tertentu. Kelebihan utamanya adalah mampu menangkap pemantulan setelah kondisi jenuh beli/jenuh jual, sedangkan risiko utamanya berasal dari akurasi sinyal yang tidak tinggi dan posisi bertahan terlalu lama dalam pasar sideways. Kita dapat meningkatkan strategi dengan menyesuaikan kombinasi parameter, menambahkan filter, mengoptimalkan strategi stop loss, dan lain-lain, sehingga dapat beradaptasi dengan lebih banyak instrumen dan kondisi pasar yang berbeda, serta memperoleh keuntungan strategi yang lebih stabil.

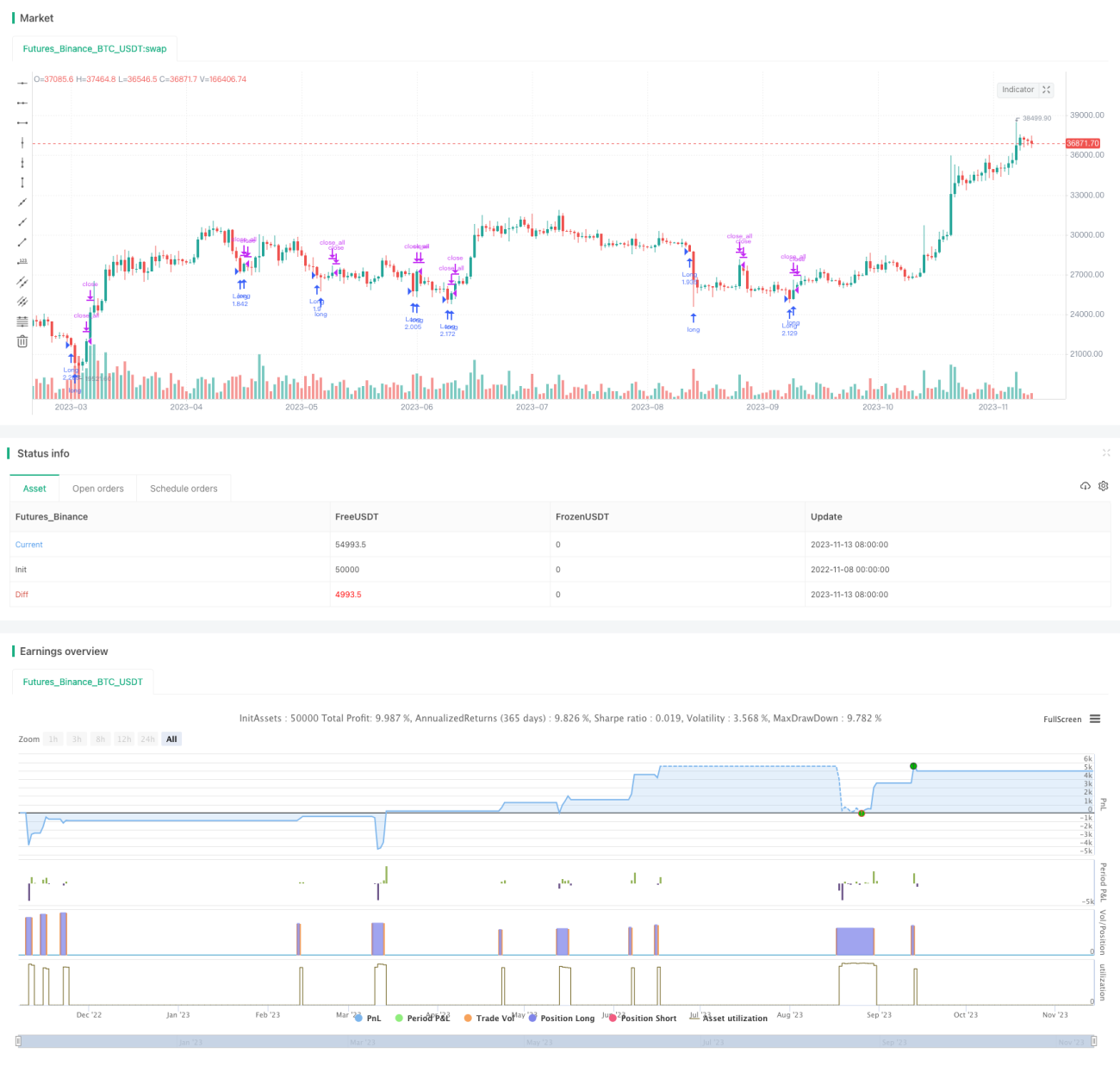

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1