Strategi Perdagangan Harian Futures dengan Persilangan Dua Rata-Rata Bergerak

Ikhtisar

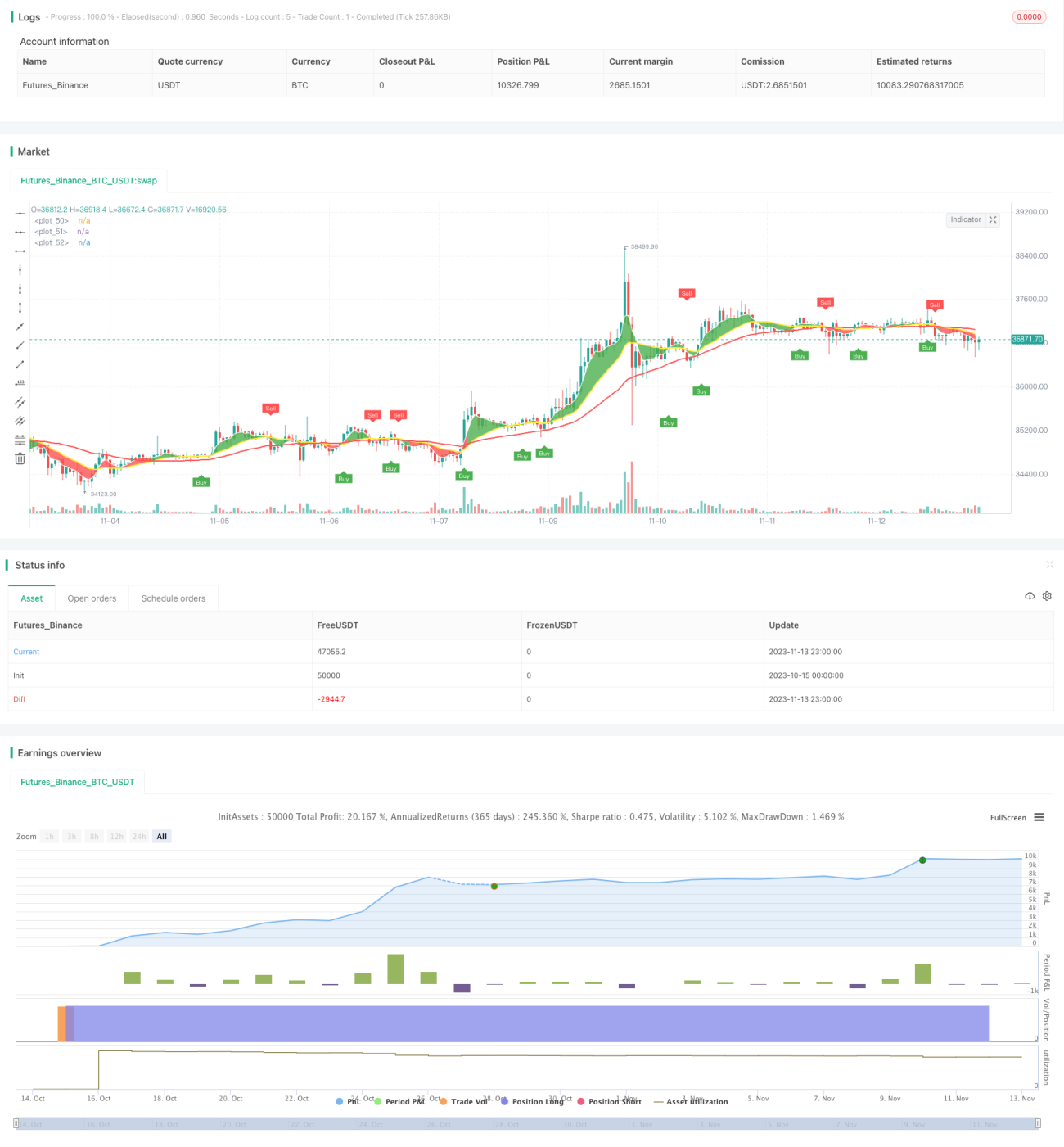

Strategi ini menggunakan prinsip persilangan dua moving average, dikombinasikan dengan indikator ATR untuk menetapkan stop loss dan take profit, serta dilengkapi kontrol waktu trading, dirancang untuk perdagangan harian kontrak berjangka. Strategi ini sederhana dan mudah dipahami, cocok untuk pemula.

Prinsip Strategi

Strategi ini menggunakan persilangan WMA periode 5 dan 20 sebagai sinyal masuk. Ketika garis periode 5 melintasi ke atas garis periode 20, lakukan long (membeli); ketika garis periode 5 melintasi ke bawah garis periode 20, lakukan short (menjual). Selain itu, strategi juga menggunakan WMA periode 50 untuk menentukan arah tren. Sinyal trading hanya dihasilkan ketika harga menembus moving average searah dengan tren utama.

Selain itu, strategi ini menggunakan indikator ATR untuk menetapkan posisi stop loss dan take profit. ATR secara dinamis mencerminkan volatilitas pasar. Strategi ini mengalikan nilai ATR dengan suatu kelipatan (misalnya 3) untuk menentukan posisi stop loss dan take profit guna mengendalikan kerugian per transaksi.

Terakhir, strategi membatasi sinyal trading hanya pada sesi perdagangan AS (09:00–14:30 CST). Hal ini untuk menghindari transaksi pada jam pembukaan dan penutupan pasar, karena pada kedua periode tersebut volatilitas tinggi dan rentan menghasilkan sinyal palsu.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan persilangan dua moving average dapat secara efektif menangkap titik balik tren dan masuk pasar tepat waktu.

- Dengan bantuan penentuan tren utama, menyaring sebagian sinyal trading yang bersifat noise, sehingga menghindari transaksi melawan arah tren.

- Menerapkan indikator ATR untuk menyesuaikan posisi stop loss dan take profit secara dinamis, efektif mengendalikan kerugian per transaksi.

- Membatasi sesi trading, menghindari volatilitas ekstrem saat pembukaan dan penutupan pasar.

- Aturan strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula.

- Parameter dapat disesuaikan sendiri, seperti periode moving average, kelipatan ATR, sesi trading, dll., untuk optimasi strategi.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Dalam kondisi pasar sideways, dapat terjadi banyak stop loss.

- Persilangan dua moving average memiliki sedikit keterlambatan, sehingga mungkin melewatkan breakout jangka pendek.

- Pengaturan parameter ATR yang tidak tepat dapat menyebabkan stop loss terlalu besar atau terlalu kecil.

- Hanya mengandalkan indikator teknis, mengabaikan informasi fundamental.

- Ketidaksesuaian instrumen trading dan timeframe akan mempengaruhi kinerja strategi.

- Sistem trading mekanis memiliki risiko arbitrase.

- Parameter pada sesi trading yang berbeda perlu disesuaikan.

Hal ini perlu diperbaiki melalui optimasi parameter, kombinasi indikator, dan intervensi manual yang tepat.

Arah Optimasi

Strategi ini dapat dioptimasi dari aspek berikut:

- Mencoba sistem moving average yang berbeda, seperti EMA, DMA, dll.

- Menambahkan indikator teknis lain sebagai filter, seperti MACD, RSI, dll.

- Mengoptimalkan parameter ATR agar stop loss dan take profit lebih masuk akal.

- Menggabungkan indikator volume untuk mencari titik masuk yang efisien.

- Menyesuaikan parameter berdasarkan karakteristik instrumen yang berbeda.

- Menggabungkan faktor fundamental untuk menghindari transaksi melawan arah pasar.

- Menambahkan komponen pembelajaran mesin, menggunakan jaringan saraf untuk memodelkan data.

- Mencoba kombinasi multi-timeframe untuk menemukan lebih banyak peluang trading.

- Membangun portofolio strategi untuk meningkatkan stabilitas.

Kesimpulan

Strategi ini secara keseluruhan cukup sederhana dan populer, cocok untuk latihan real-time bagi pemula. Pada saat yang sama, strategi ini memiliki ruang optimasi yang besar, dapat diperkenalkan lebih banyak indikator teknis atau metode pembelajaran mesin untuk penyempurnaan. Selain itu, penyesuaian parameter berdasarkan karakteristik instrumen dan kondisi pasar juga sangat penting. Singkatnya, strategi ini menyediakan kerangka acuan bagi pemula dalam quantitative trading, namun masih perlu terus diuji dan dioptimalkan sesuai dengan situasi aktual untuk memperoleh keuntungan yang stabil.

- 1