Strategi Breakout Kuat CCI

Ringkasan

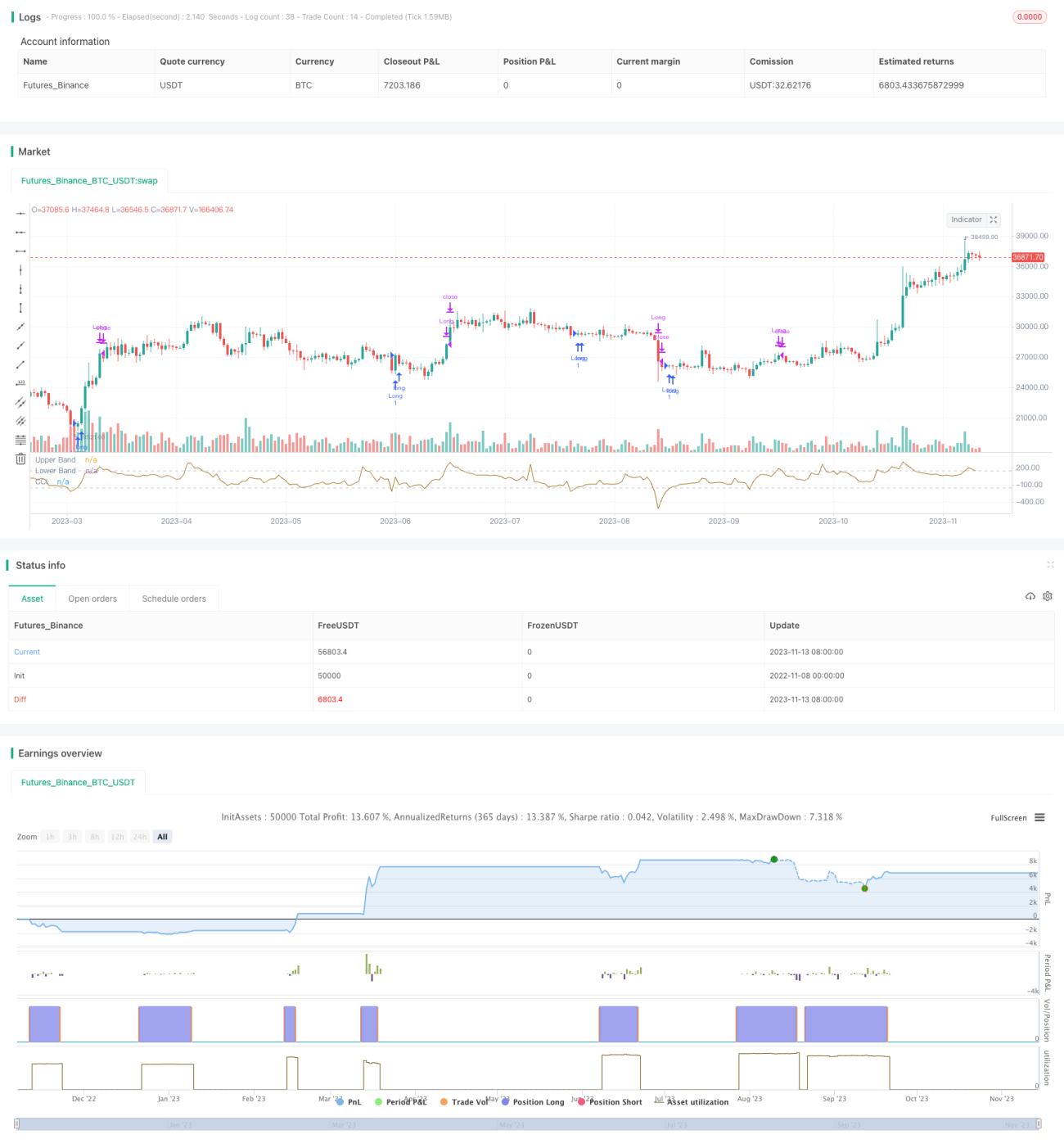

Strategi ini didasarkan pada Commodity Channel Index (CCI) klasik, hanya melakukan posisi long. Ketika indikator CCI berada pada level yang sangat rendah (CCI < -150 atau ambang batas yang ditentukan pengguna) dan kembali mendapatkan momentum (yaitu CCI > CCI dari candle sebelumnya), dan juga menyaring "kekuatan" harga itu sendiri (yaitu harga penutupan candle yang memberikan sinyal harus lebih tinggi dari harga pembukaan dengan persentase tertentu - ditetapkan sebesar 0,25%), sistem akan masuk ke pasar. Ketika mencapai stop loss atau harga berada di atas pita atas CCI, posisi ditutup.

Strategi ini digunakan untuk mendapatkan rasio kemenangan yang tinggi (lebih dari 50%) dalam trading, bukan untuk menangkap seluruh panjang tren. Oleh karena itu, cocok untuk trader yang "tidak tahan melihat potensi kerugian".

Prinsip Strategi

-

Menggunakan fungsi ta.sma() dan ta.dev() untuk membangun indikator CCI beserta pita intervalnya.

-

Menggunakan input untuk memilih tanggal mulai trading, mengatur jendela backtest.

-

Kondisi masuk: CCI menembus ke bawah garis bawah dan mulai naik, sementara juga mensyaratkan harga penutupan candle sinyal lebih tinggi 0,25% dari harga pembukaan.

-

Kondisi keluar 1: CCI menembus ke atas garis atas, keluar untuk mengambil untung.

-

Kondisi keluar 2: Menembus di bawah garis stop loss, keluar dengan kerugian.

-

Strategi hanya melakukan long, memilih waktu masuk berdasarkan kekuatan indikator CCI, dan menggunakan stop loss untuk mengontrol risiko.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggunakan indikator CCI untuk mengidentifikasi kondisi overbought dan oversold, sehingga dapat menangkap peluang pembalikan secara efektif.

-

Hanya melakukan posisi long, menghindari risiko berlebihan akibat tindakan yang salah.

-

Menggunakan filter kekuatan harga untuk memastikan harga telah membentuk support saat masuk.

-

Mekanisme stop loss mengontrol kerugian per transaksi, mengelola dana secara efektif.

-

Parameter backtest fleksibel, kondisi filter masuk dapat disesuaikan.

-

Rasio kemenangan tinggi, cocok untuk investor yang fokus pada manajemen dana.

-

Logika strategi jelas, kode implementasi sederhana dan mudah dipahami.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Hanya melakukan posisi long, mudah melewatkan tren turun jangka pendek.

-

Pengaturan parameter CCI yang tidak tepat dapat menyebabkan kegagalan.

-

Stop loss yang terlalu longgar tidak efektif mengontrol kerugian.

-

Pasar bullish yang terlalu kuat dapat menyebabkan stop loss tertembus dan mengakibatkan kerugian besar.

-

Frekuensi trading yang terlalu tinggi menimbulkan tekanan biaya transaksi.

Langkah manajemen risiko yang sesuai:

-

Mengoptimalkan parameter CCI untuk menemukan nilai terbaik.

-

Menyesuaikan jarak stop loss, mencari keseimbangan antara risiko dan probabilitas stop loss tertembus.

-

Mempertimbangkan biaya transaksi, mengontrol frekuensi masuk.

-

Menggabungkan penilaian tren dan rentang untuk menghindari trading satu arah.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menggunakan stop loss dinamis, menyesuaikan jarak stop loss sesuai volatilitas pasar.

-

Menggabungkan indikator lain seperti MACD untuk menghindari stop loss yang terlalu longgar.

-

Menambah peluang sell, mempertimbangkan short saat indikator CCI terlalu panas.

-

Mempertimbangkan faktor biaya transaksi, menetapkan jarak take profit minimum.

-

Menggabungkan optimasi parameter dengan kerangka waktu strategi untuk menemukan kombinasi terbaik.

-

Menggunakan metode machine learning untuk mengoptimalkan parameter secara otomatis.

-

Menambahkan modul manajemen dana untuk menyesuaikan ukuran posisi secara dinamis.

Kesimpulan

Secara keseluruhan, strategi ini memanfaatkan karakteristik overbought/oversold dari indikator CCI, melakukan long ketika harga telah membentuk support, mengontrol risiko melalui stop loss, dan mengejar rasio kemenangan tinggi. Keunggulan strategi terletak pada kesederhanaan dan kemudahan operasi, serta kontrol risiko yang baik. Kekurangannya antara lain hanya long, stop loss yang terlalu kaku, yang dapat diperbaiki melalui optimasi parameter, penambahan titik jual, stop loss dinamis, dll. Strategi ini cocok untuk investor yang mengejar rasio kemenangan tinggi dan fokus pada manajemen dana.

- 1