Strategi Momentum Mean Reversion

Ringkasan

Strategi momentum mean reversion adalah strategi trading tren yang melacak rata-rata harga jangka pendek. Strategi ini menggabungkan indikator mean reversion dan indikator momentum untuk menilai tren jangka menengah pasar.

Prinsip Strategi

Strategi ini pertama-tama menghitung garis mean reversion harga dan deviasi standar. Kemudian, dengan menggabungkan parameter Upper Threshold dan Lower Threshold yang telah ditetapkan, strategi menghitung apakah harga telah melampaui satu deviasi standar dari garis mean reversion. Jika melampaui, maka sinyal trading dihasilkan.

Untuk sinyal long, harga harus berada di bawah satu deviasi standar dari garis mean reversion, harga Close di bawah SMA periode LENGTH, dan di atas SMA TREND. Ketika ketiga kondisi ini terpenuhi, posisi long dibuka. Kondisi keluar posisi adalah ketika harga menembus ke atas SMA periode LENGTH.

Untuk sinyal short, harga harus berada di atas satu deviasi standar dari garis mean reversion, harga Close di atas SMA periode LENGTH, dan di bawah SMA TREND. Ketika ketiga kondisi ini terpenuhi, posisi short dibuka. Kondisi keluar posisi adalah ketika harga menembus ke bawah SMA periode LENGTH.

Strategi ini juga menggabungkan Percent Profit Target dan Percent Stop Loss untuk manajemen take profit dan stop loss.

Metode keluar dapat dipilih antara breakout moving average atau breakout regresi linier.

Melalui kombinasi trading dua arah (long dan short), filter tren, take profit dan stop loss, strategi ini mampu menilai dan mengikuti tren jangka menengah pasar.

Keunggulan Strategi

-

Indikator mean reversion secara efektif dapat menilai apakah harga menyimpang dari pusat nilai

-

Indikator momentum SMA mampu menyaring noise pasar jangka pendek

-

Trading dua arah (long dan short) mampu menangkap peluang tren secara menyeluruh

-

Mekanisme take profit dan stop loss secara efektif mengendalikan risiko

-

Metode keluar yang dapat dipilih memberikan fleksibilitas menyesuaikan kondisi pasar

-

Strategi trading tren yang lengkap, cukup baik dalam menangkap tren jangka menengah

Risiko Strategi

-

Indikator mean reversion sensitif terhadap pengaturan parameter; penetapan threshold yang tidak tepat dapat menyebabkan sinyal palsu

-

Dalam kondisi pasar yang sangat berfluktuasi, stop loss mungkin terlalu sering terjadi

-

Pada saat tren sideways, frekuensi trading bisa terlalu tinggi, meningkatkan biaya trading dan risiko slippage

-

Jika likuiditas instrumen trading tidak mencukupi, kontrol slippage mungkin kurang ideal

-

Risiko trading dua arah cukup besar, diperlukan manajemen modal yang hati-hati

Risiko-risiko ini dapat dikendalikan melalui optimasi parameter, penyesuaian metode stop loss, dan manajemen modal.

Arah Optimasi Strategi

-

Mengoptimalkan pengaturan parameter mean reversion dan momentum agar lebih sesuai dengan karakteristik instrumen yang berbeda

-

Menambahkan indikator penilaian tren untuk meningkatkan kemampuan identifikasi tren

-

Mengoptimalkan strategi stop loss agar lebih mampu beradaptasi dengan fluktuasi pasar yang besar

-

Menambahkan modul manajemen posisi untuk menyesuaikan ukuran posisi berdasarkan kondisi pasar

-

Menambahkan lebih banyak modul kontrol risiko, seperti kontrol drawdown maksimum, kontrol kurva equity, dll.

-

Mempertimbangkan untuk menggabungkan metode machine learning agar parameter strategi dapat dioptimalkan secara otomatis

Kesimpulan

Secara keseluruhan, strategi momentum mean reversion melalui desain indikator yang sederhana dan efektif berhasil menangkap tren pengembalian nilai jangka menengah. Strategi ini memiliki daya adaptasi dan universalitas yang cukup baik, namun juga memiliki risiko tertentu. Dengan optimasi berkelanjutan dan kombinasi dengan strategi lain, kinerja yang lebih baik dapat dicapai. Secara keseluruhan, strategi ini cukup lengkap dan merupakan metode trading tren yang layak dipertimbangkan.

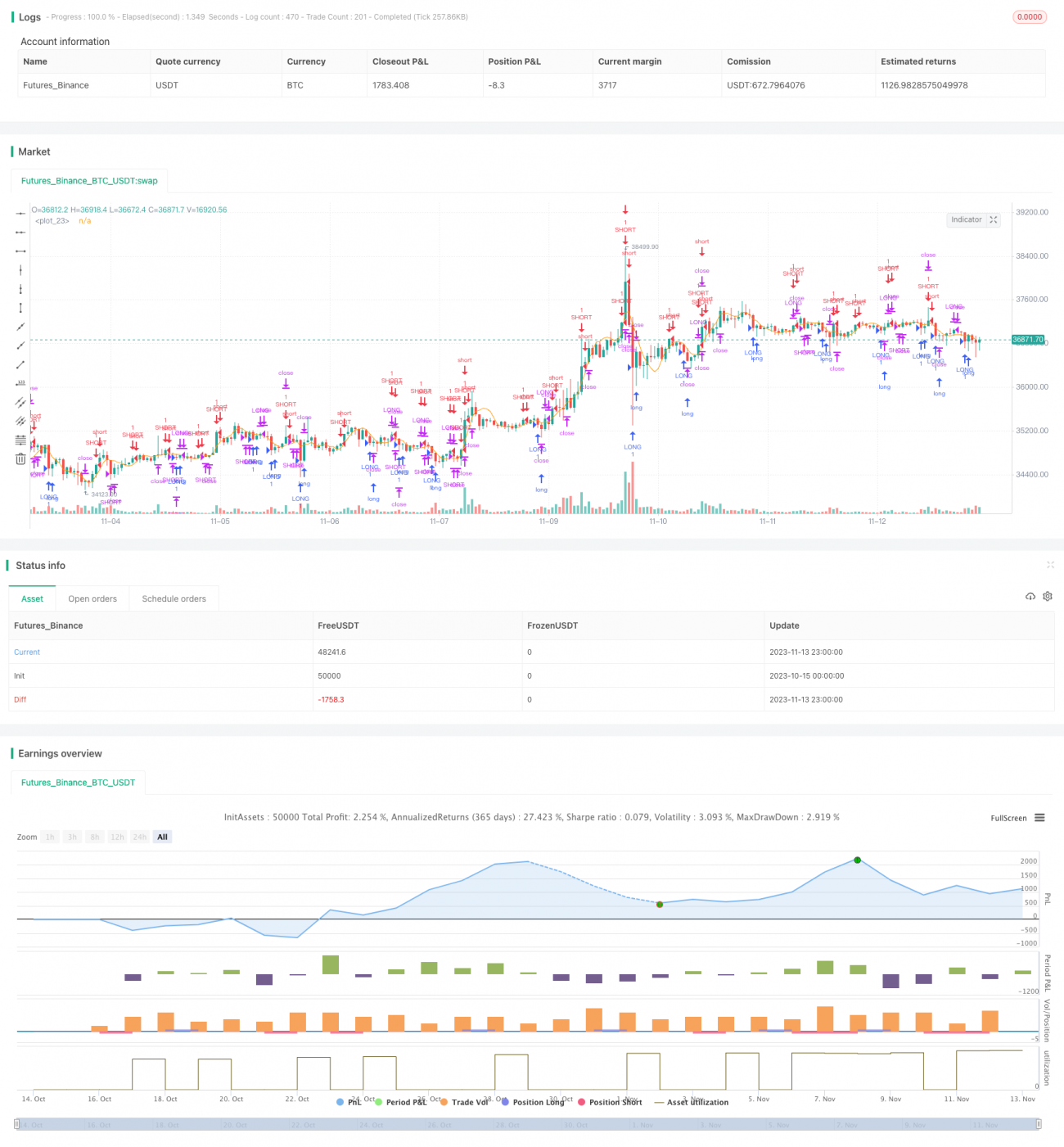

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GlobalMarketSignals

//@version=4- 1