Strategi Momentum Breakout Moving Average

Ringkasan

Strategi ini adalah strategi trading jangka pendek berdasarkan momentum breakout dan moving average. Ini menggabungkan beberapa indikator seperti moving average, pola candlestick, volume perdagangan, dan volatilitas untuk mengidentifikasi peluang arah dengan momentum breakout guna menangkap tren jangka pendek.

Prinsip Strategi

-

Menggunakan EMA 3 hari sebagai moving average referensi. Ketika harga penutupan turun di bawah moving average ini, pasar dianggap dalam tren turun (Cond01).

-

Harga pembukaan lebih tinggi dari harga OHLC hari sebelumnya (rata-rata harga pembukaan, tertinggi, terendah, penutupan), menunjukkan adanya tekanan beli yang mendorong harga pembukaan naik, yang merupakan sinyal kenaikan (Cond02).

-

Volume lebih kecil dari volume hari sebelumnya, menunjukkan momentum yang tidak memadai, yang mendukung breakout arah (Cond03).

-

Harga penutupan menembus rentang harga hari sebelumnya, menunjukkan adanya breakout (Cond04).

-

Ketika keempat kondisi di atas terpenuhi secara bersamaan, posisi long dibuka (Entries).

-

Kondisi stop loss: ketika posisi telah terbuka lebih dari 10 candle atau telah mencapai 5 kali penutupan posisi profit, posisi ditutup (Exits).

Strategi ini menggabungkan beberapa indikator untuk menentukan arah breakout pasar, menangkap tren harga dalam jangka pendek, dan memiliki directionalitas yang kuat. Namun, setiap kondisi hanya mempertimbangkan informasi 1 hingga 3 candle, sehingga kemampuan untuk menilai tren jangka panjang relatif lemah.

Analisis Keunggulan

-

Menggunakan beberapa indikator secara komprehensif dapat menyaring breakout palsu dan mengidentifikasi breakout yang valid.

-

Momentum yang tidak memadai mendukung harga untuk menghasilkan breakout arah dan ledakan tren, sehingga dapat menangkap peluang arah yang relatif jelas.

-

Frekuensi trading yang relatif tinggi cocok untuk operasi jangka pendek, memungkinkan penguncian keuntungan kecil dengan cepat.

-

Pengaturan stop loss dan take profit yang wajar dapat mengontrol kerugian dan risiko per transaksi secara efektif.

Analisis Risiko

-

Beberapa posisi dibuka secara bersamaan, terdapat risiko penambahan posisi.

-

Pengaturan parameter indikator tunggal mungkin terlalu kaku; parameter adaptif dapat diperkenalkan.

-

Ada probabilitas kegagalan breakout, yang dapat menyebabkan kerugian bersih.

-

Hanya berfokus pada informasi jangka pendek, pemahaman terhadap tren besar kurang memadai.

-

Titik stop loss terlalu dekat; dapat dilonggarkan hingga 20 hingga 30 candle.

Arah Optimasi

-

Menambahkan penilaian tren untuk menghindari pembukaan posisi melawan tren. Dapat dipertimbangkan untuk menambahkan penentuan moving average jangka panjang, hanya membuka posisi searah dengan tren utama.

-

Optimasi pengaturan parameter. Periode EMA dan parameter breakout dapat diuji dan dioptimalkan agar lebih sesuai dengan kondisi pasar yang berbeda. Parameter adaptif juga dapat diatur sehingga indikator secara otomatis menyesuaikan periode, dll.

-

Optimasi kondisi. Dapat dipertimbangkan untuk menambahkan indikator tambahan lainnya, seperti On-Balance Volume (OBV), lebar Bollinger Bands, RSI, dll., untuk memverifikasi validitas breakout dan mengurangi breakout palsu.

-

Pengujian yang memadai, memeriksa kurva keuntungan dalam kondisi pasar ekstrem. Dapat melakukan backtest pada data historis untuk menguji kinerja strategi dalam kondisi ekstrem seperti kenaikan/penurunan besar, sideways, dll.

-

Optimasi mekanisme stop loss. Dapat dipertimbangkan trailing stop, persentase stop loss, stop loss adaptif, dll., untuk membuat stop loss lebih fleksibel.

Kesimpulan

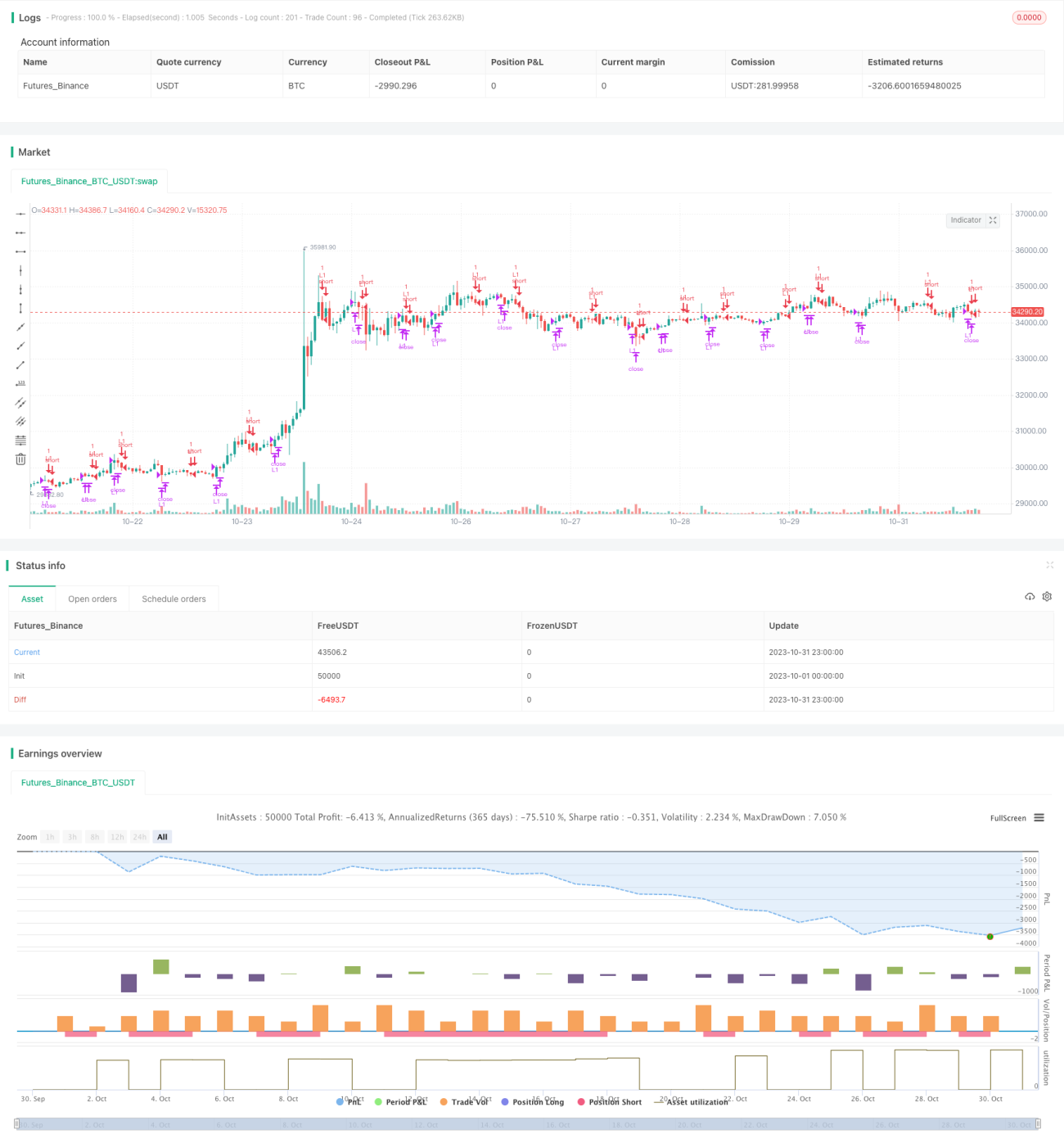

Strategi ini mengintegrasikan beberapa indikator seperti EMA, volume perdagangan, volatilitas, dll., untuk mengidentifikasi peluang dengan momentum breakout dalam jangka pendek, dan termasuk dalam strategi breakout jangka pendek yang khas. Strategi ini memberikan pengembalian yang sering, beroperasi dengan gesit, dan dapat mengunci keuntungan jangka pendek dengan cepat. Namun, hanya berfokus pada informasi terkini, pemahaman terhadap pergerakan besar kurang memadai. Kita dapat mengoptimalkan dari aspek penambahan faktor tren, optimasi pengaturan parameter, peningkatan efektivitas breakout, pengujian kondisi ekstrem, dll., untuk membuat strategi lebih kokoh dan adaptif.

- 1