Strategi Trend Following Bollinger Bands Adaptif

Ikhtisar

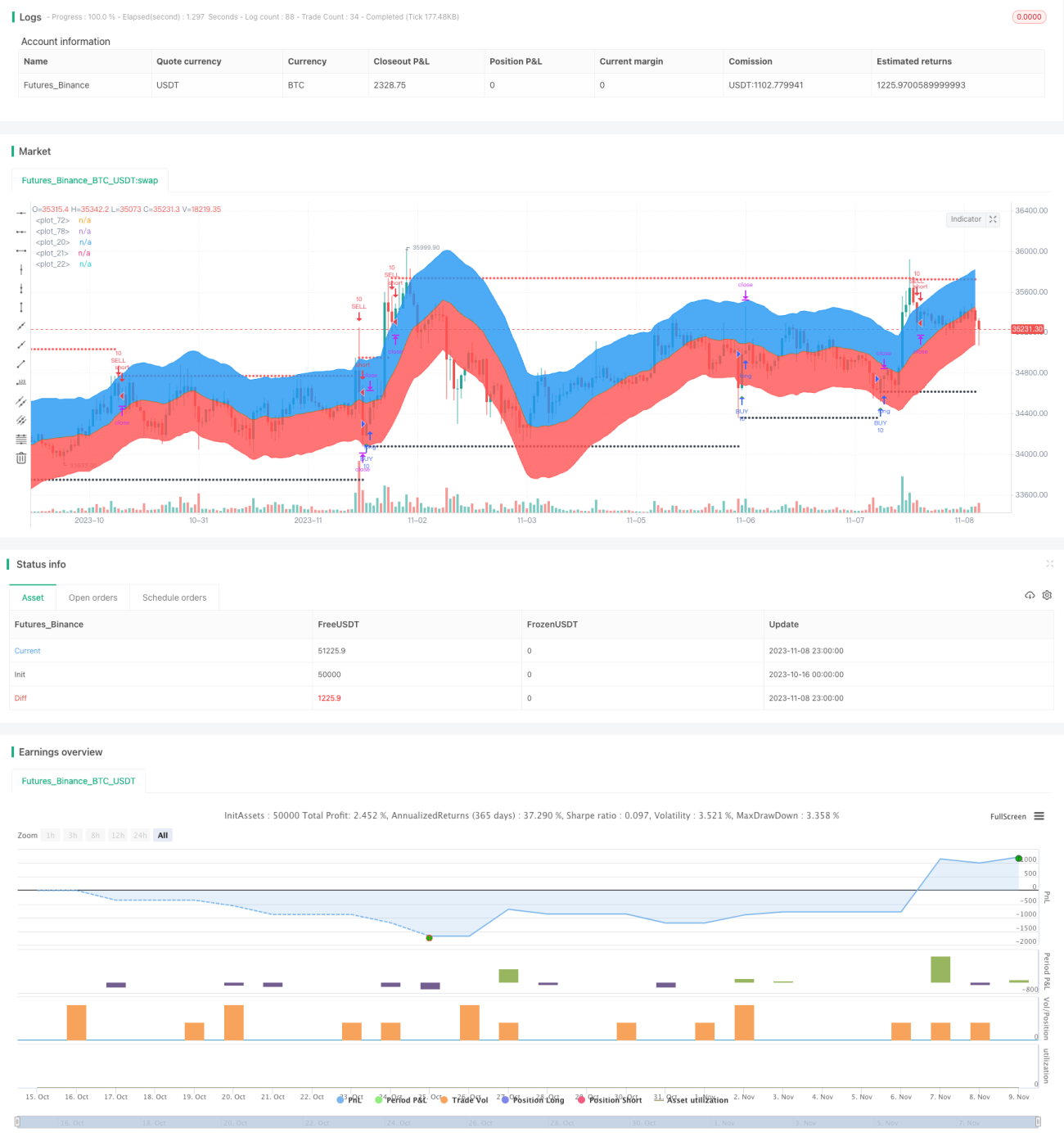

Strategi ini didasarkan pada indikator Bollinger Bands, dikombinasikan dengan Rata-rata Bergerak Adaptif, untuk mencapai penilaian yang tepat dan pelacakan tren. Dengan menyesuaikan parameter secara dinamis, strategi ini mampu beradaptasi dengan berbagai instrumen dan kondisi pasar, memiliki stabilitas dan kemampuan adaptasi yang kuat.

Prinsip Strategi

Strategi ini terutama terdiri dari beberapa bagian berikut:

-

Menghitung Rata-rata Bergerak Adaptif. Di sini digunakan indikator regresi linier untuk menghitung kurva regresi linier dalam periode tertentu sebagai rata-rata bergerak.

-

Menghitung pita atas dan bawah Bollinger Bands. Di sini digunakan indikator ATR adaptif untuk menghitung pita saluran, kemudian dikombinasikan dengan parameter ratio2 yang ditentukan pengguna untuk menghitung pita atas dan bawah Bollinger Bands.

-

Menentukan waktu beli dan jual. Berdasarkan apakah harga menembus pita atas atau bawah Bollinger Bands untuk menentukan arah tren dan waktu beli/jual. Ketika harga menembus pita bawah dari bawah ke atas dianggap sebagai sinyal beli; ketika harga menembus pita atas dari atas ke bawah adalah sinyal jual.

-

Mengatur stop loss dan take profit. Menggunakan stop loss dengan jumlah poin tetap untuk mengendalikan risiko, sementara menggunakan metode take profit dengan jumlah poin tetap diikuti trailing stop untuk mengamankan keuntungan sambil memaksimalkan tren.

-

Menggabungkan periode backtest dengan menetapkan waktu mulai dan berakhir backtest untuk menguji dan mengoptimalkan strategi.

Keunggulan Strategi

-

Desain parameter adaptif. Pita saluran Bollinger Bands dan rata-rata bergerak dihitung dengan cara adaptif, memungkinkan strategi beradaptasi terhadap perubahan pasar.

-

Sinyal breakout jelas. Menggunakan breakout pita atas/bawah Bollinger Bands untuk menentukan titik balik tren, sinyalnya cukup jelas.

-

Pengaturan stop loss dan take profit yang wajar. Menggunakan stop loss tetap untuk mengendalikan risiko, trailing stop untuk memaksimalkan keuntungan dari tren.

-

Validasi backtest yang efektif. Menetapkan waktu backtest untuk memvalidasi strategi, memastikan efektivitasnya dalam data historis.

-

Mudah dipahami dan diimplementasikan. Logika strategi ini jelas dan mudah dipahami, kode juga cukup sederhana, mudah dipahami dan dijalankan secara langsung.

Risiko Strategi

-

Parameter Bollinger Bands perlu dioptimalkan. Pita saluran dan periode regresi Bollinger Bands perlu dioptimalkan sesuai dengan instrumen dan kondisi pasar yang berbeda; jika optimasi tidak tepat, dapat terjadi banyak sinyal yang terlewat atau false trigger yang sering.

-

Waktu backtest mungkin tidak cukup. Backtest ini hanya mencakup rentang waktu terkini, tidak dapat mencakup data historis yang lebih panjang untuk memvalidasi stabilitas strategi secara menyeluruh.

-

Mungkin terdapat risiko overfitting. Parameter backtest saat ini mungkin hanya dioptimalkan untuk kondisi pasar terbaru tertentu, sehingga berisiko overfitting terhadap data historis.

-

Jumlah poin stop loss perlu dievaluasi. Jumlah poin stop loss saat ini relatif kecil, mungkin terlalu sensitif sehingga terpotong oleh pergerakan kecil. Perlu dievaluasi jumlah poin stop loss yang tepat.

-

Kurangnya indikator verifikasi kuantitatif. Saat ini hanya menilai sinyal trading dari breakout grafik, belum memperkenalkan indikator kuantitatif untuk memvalidasi keefektifan sinyal.

Arah Optimasi Strategi

-

Memperkenalkan lebih banyak indikator adaptif. Dapat menguji berbagai kombinasi rata-rata bergerak adaptif dan indikator saluran adaptif untuk membangun strategi pelacakan tren yang lebih robust.

-

Mengoptimalkan pengaturan parameter. Dapat menggunakan metode yang lebih sistematis seperti algoritma genetika untuk menemukan kombinasi optimal parameter Bollinger Bands dan rata-rata bergerak.

-

Memperluas rentang waktu backtest. Memperluas rentang waktu backtest untuk menguji ketahanan optimasi parameter. Memperkenalkan biaya transaksi seperti slippage dan komisi untuk backtest yang lebih realistis.

-

Memperkenalkan aturan filter kuantitatif. Menetapkan aturan indikator kuantitatif seperti breakout volume, perbedaan histogram MACD, dll., untuk menghindari sinyal breakout Bollinger Bands yang salah.

-

Mengoptimalkan mekanisme stop loss. Mengevaluasi berbagai pengaturan jumlah poin stop loss tetap dan berbagai metode trailing stop untuk menemukan mode stop loss yang optimal.

-

Validasi secara langsung. Menjalankan strategi yang telah dioptimalkan di pasar nyata, mencatat return dan drawdown, untuk lebih meningkatkan stabilitas dan keandalan strategi.

Kesimpulan

Strategi ini secara keseluruhan memiliki logika yang jelas, menggunakan Bollinger Bands untuk menentukan arah tren dan menangkap sinyal breakout, serta dilengkapi dengan rata-rata bergerak untuk menentukan arah tren secara keseluruhan. Melalui optimasi tertentu, strategi ini dapat menjadi strategi pelacakan tren yang cukup stabil dan andal. Namun, masih perlu diperhatikan keterwakilan rentang waktu backtest, pengenalan aturan filter kuantitatif, serta pengaturan level stop loss. Jika masalah-masalah ini dapat ditangani dengan baik, strategi ini dapat memperoleh keuntungan yang stabil dan signifikan dalam perdagangan nyata.

- 1