Strategi Serangan Osilasi Tren Volume-Harga Rata-rata Bergerak

Ikhtisar

Strategi ini menggabungkan indikator moving average, indikator harga-volume, dan indikator osilator untuk membentuk filter tiga lapis, yang bertujuan menangkap tren jangka pendek-menengah, dan dapat memberikan hasil yang baik dalam kondisi tren.

Prinsip

Strategi ini terutama terdiri dari tiga bagian:

-

Indikator Moving Average

Menggunakan Exponential Moving Average (EMA) 20 hari dan EMA 60 hari untuk membangun filter tren. Ketika EMA jangka pendek memotong ke atas EMA jangka panjang, sinyal beli terbentuk; ketika EMA jangka pendek memotong ke bawah EMA jangka panjang, sinyal jual terbentuk. -

Indikator Harga-Volume

Menggunakan indikator harga-volume yang dihitung dari volume dibagi nilai transaksi untuk menilai aliran dana. Kenaikan harga-volume mengindikasikan aliran dana masuk bersih, sedangkan penurunan harga-volume mengindikasikan aliran dana keluar bersih. Perubahan arah harga-volume dapat menjadi sinyal pembalikan tren. -

Indikator Bollinger Bands

Menggunakan Donchian Channel Width 20 hari untuk menghitung parameter Bollinger Bands, membentuk pita atas dan bawah. Ketika harga mendekati pita atas, hal ini menunjukkan kemungkinan tekanan koreksi; ketika harga mendekati pita bawah, hal ini menunjukkan kemungkinan peluang rebound support.

Menggabungkan ketiga bagian utama ini, dibangun strategi long-short untuk menangkap tren jangka pendek-menengah. Ketika EMA jangka pendek memotong ke atas EMA jangka panjang, indikator harga-volume berada dalam tren naik, dan harga baru saja meninggalkan pita atas Bollinger Bands, sinyal beli terbentuk. Ketika EMA jangka pendek memotong ke bawah EMA jangka panjang, indikator harga-volume berada dalam tren turun, dan harga baru saja meninggalkan pita bawah Bollinger Bands, sinyal jual terbentuk.

Kelebihan

Strategi ini memiliki kelebihan sebagai berikut:

- Filter tiga indikator secara efektif menghindari sinyal palsu.

- Mempertimbangkan tren, aliran dana, dan kondisi overbought/oversold secara bersamaan, sehingga sinyal lebih andal.

- Parameter indikator telah dioptimalkan, cocok untuk berbagai periode dan instrumen.

- Drawdown terkendali, keuntungan stabil.

- Logika jelas dan mudah dipahami, penyesuaian parameter fleksibel.

Risiko

Strategi ini juga memiliki beberapa risiko:

- Risiko perubahan tren mendadak. Ketika tren pasar berubah secara tiba-tiba, dapat menyebabkan stop loss.

- Keterlambatan indikator harga-volume. Indikator harga-volume tertinggal dari perubahan harga, sehingga titik masuk/keluar dapat terlewat.

- Kesulitan penyesuaian parameter. Parameter perlu disesuaikan untuk instrumen dan periode yang berbeda, jika tidak, hasil mungkin kurang optimal.

- Kontrol drawdown perlu ditingkatkan. Dapat dioptimalkan lebih lanjut melalui stop loss dinamis atau manajemen posisi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan strategi stop loss, seperti trailing stop loss atau moving stop loss, untuk mengontrol drawdown lebih lanjut.

- Menambahkan modul manajemen posisi, menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar.

- Mengoptimalkan parameter indikator untuk menemukan kombinasi parameter optimal pada berbagai instrumen dan periode.

- Menambahkan model machine learning untuk membantu pengambilan keputusan guna meningkatkan akurasi sinyal.

- Menggabungkan indikator sentimen, berita, dan faktor lain untuk meningkatkan penilaian terhadap kejadian tak terduga.

Kesimpulan

Strategi ini menggunakan moving average, indikator harga-volume, dan Bollinger Bands secara terpadu, dan menunjukkan performa yang baik dalam menangkap tren jangka pendek-menengah. Dengan mengoptimalkan stop loss, manajemen posisi, dan pemilihan parameter lebih lanjut, hasil strategi yang lebih baik dapat dicapai. Logika strategi ini jelas dan mudah dipahami, serta dapat disesuaikan dengan berbagai kebutuhan melalui penyesuaian indikator dan parameter, sehingga sangat fleksibel.

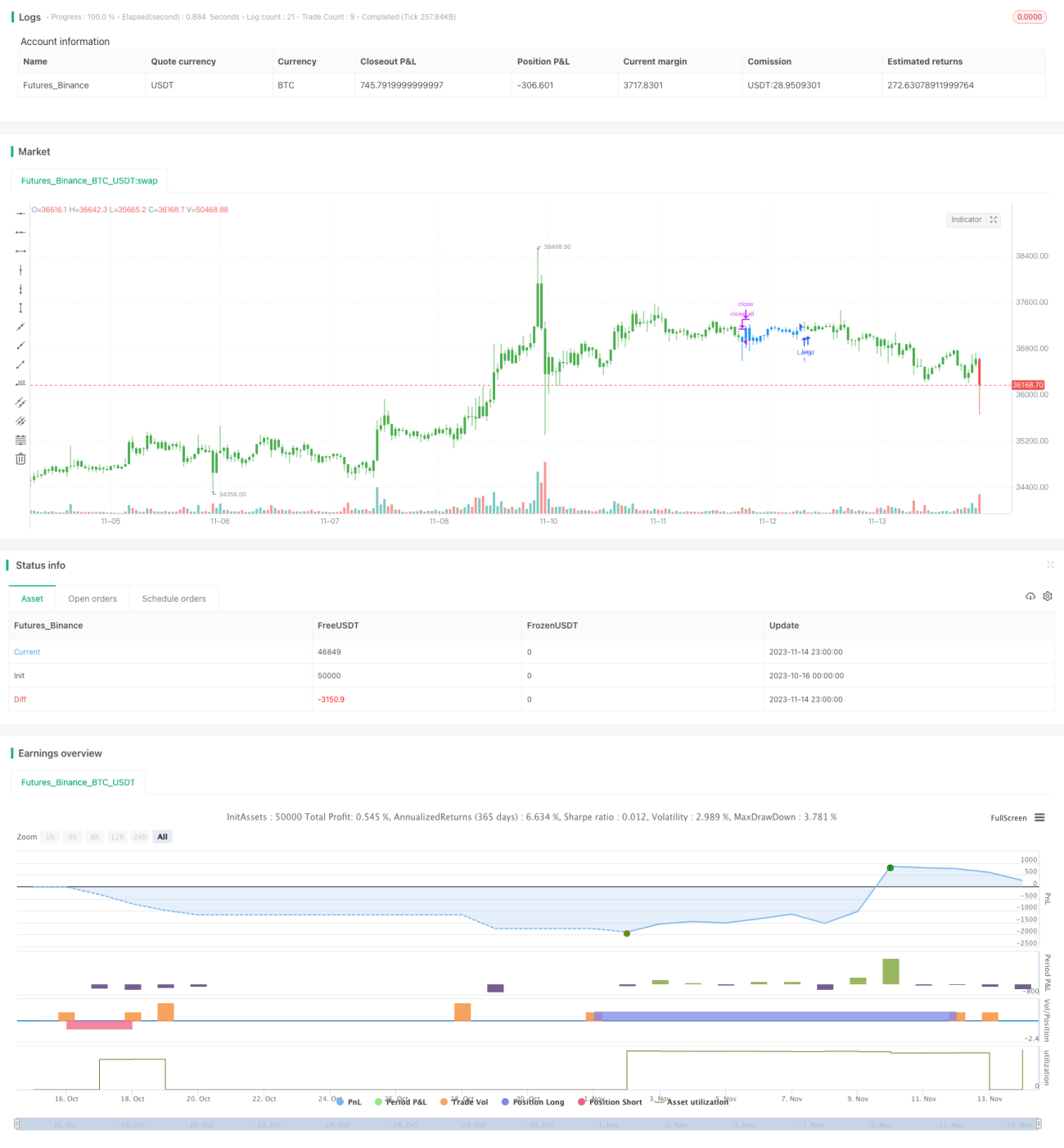

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/04/2019

// This is combo strategies for get - 1