Strategi Trading Mean Reversion Berdasarkan Rasio Emas Bollinger Bands

Ikhtisar

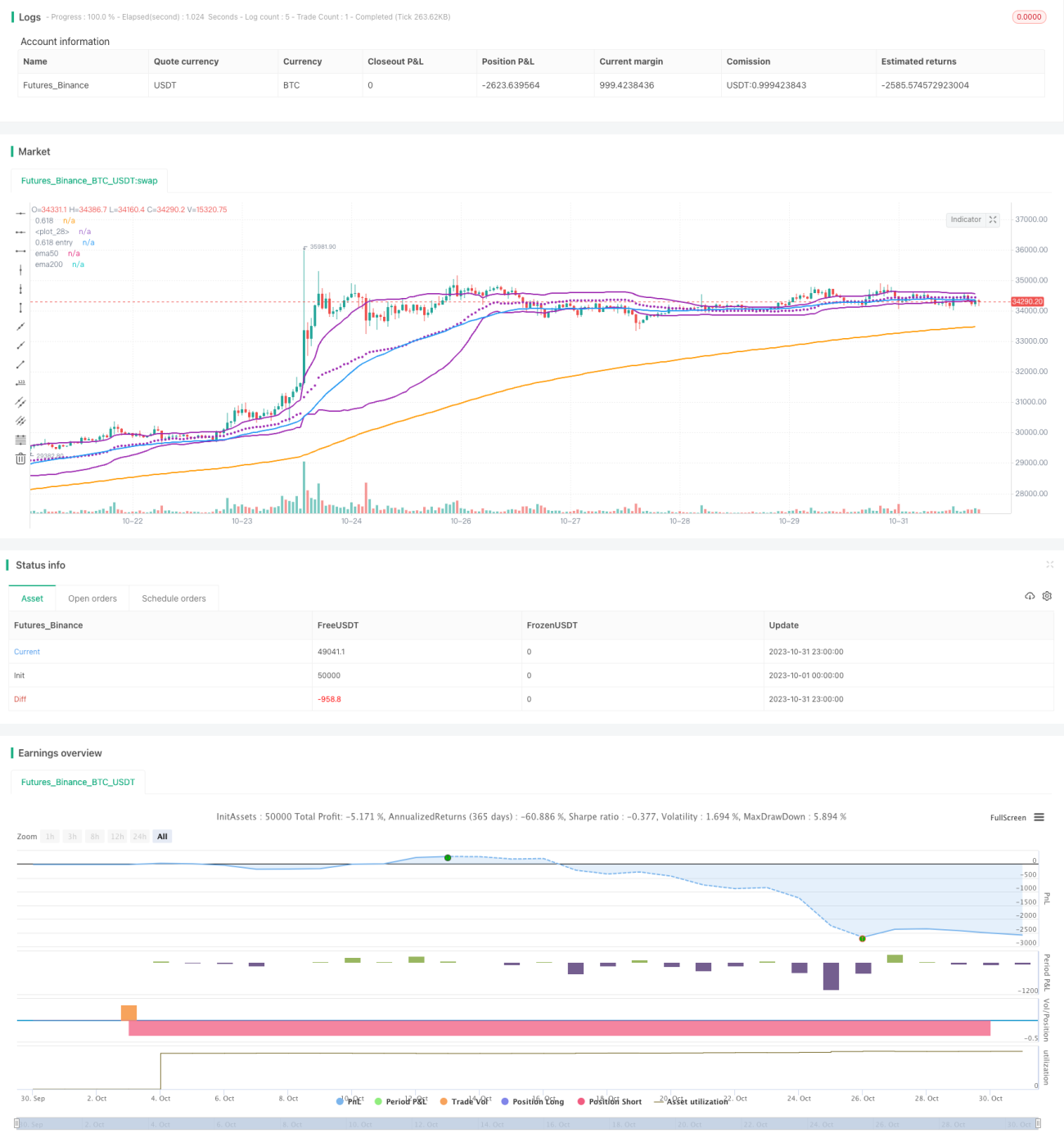

Strategi ini memanfaatkan garis Fibonacci pada Bollinger Bands yang dikombinasikan dengan penilaian pola moving average untuk melakukan trading mean-reversion. Ketika harga menyentuh garis Fibonacci Bollinger Bands, hal ini dianggap sebagai sinyal beli, dan keuntungan diperoleh dari fitur mean-reversion harga.

Prinsip Strategi

- Hitung pita tengah, pita atas, dan pita bawah Fibonacci dari Bollinger Bands

- Pita tengah: Weighted Moving Average (VWMA) periode-n

- Pita atas: pita tengah + k * standar deviasi periode-n

- Pita bawah Fibonacci: pita tengah - 0,618 * standar deviasi periode-n

- Penilaian Pola

- Rata-rata pergerakan 50 hari melintasi di atas rata-rata pergerakan 200 hari, menunjukkan tren naik

- Harga menyentuh atau berada di bawah pita bawah Fibonacci, sebagai sinyal beli

- Keluar

- Harga menembus di atas pita atas Bollinger Bands, dianggap harga telah kembali dari pita bawah, maka posisi ditutup

- Stop Loss

- Tetapkan persentase stop loss tetap, misalnya 5%

Keunggulan Strategi

-

Menggunakan VWMA sebagai pengganti SMA untuk pita tengah Bollinger Bands dapat lebih mencerminkan tren pergerakan harga

-

Garis Fibonacci merupakan area support/resistance penting, yang memberikan dasar untuk mean-reversion

-

Rata-rata pergerakan dalam formasi bullish memastikan tren besar ke atas

-

Stop loss tetap memastikan pengendalian kerugian per transaksi

Risiko Strategi

-

Garis Fibonacci bukanlah support yang pasti, harga dapat langsung menembus ke bawah

-

Stop loss tetap mungkin terlalu arbitrer, perlu dipertimbangkan penyesuaian berdasarkan volatilitas pasar

-

Formasi bullish moving average juga bisa menjadi false breakout, perlu dikombinasikan dengan lebih banyak indikator untuk penilaian

-

Durasi mean-reversion tidak pasti, perlu ditetapkan titik keluar take-profit yang wajar

Arah Optimasi

-

Dapat diuji berbagai kombinasi parameter, seperti periode Bollinger Bands, kelipatan standar deviasi, persentase stop loss tetap, dll.

-

Dapat menambahkan lebih banyak indikator untuk menilai tren pasar dan probabilitas mean-reversion, seperti MACD, KD, dll.

-

Dapat mempertimbangkan stop loss dinamis, berdasarkan ATR stop loss atau trailing stop

-

Dapat mengoptimalkan strategi take-profit, seperti trailing take-profit, take-profit bertahap, dll.

Kesimpulan

Strategi ini menggunakan garis Fibonacci pada Bollinger Bands untuk melakukan trading mean-reversion, memiliki kelebihan seperti logika trading yang jelas, pengaturan parameter sederhana, dan drawdown yang terkendali. Namun, juga memiliki risiko tertentu, perlu pengujian dan optimasi lebih lanjut, serta penambahan lebih banyak indikator teknis dan alat stop-loss/take-profit sebelum dapat diterapkan secara nyata. Secara keseluruhan, strategi ini menyediakan ide untuk melakukan trading kuantitatif dengan menggunakan prinsip Fibonacci, dan layak untuk dieksplorasi lebih lanjut.

- 1