Strategi Long Short Berdasarkan Badan Candle

Ikhtisar

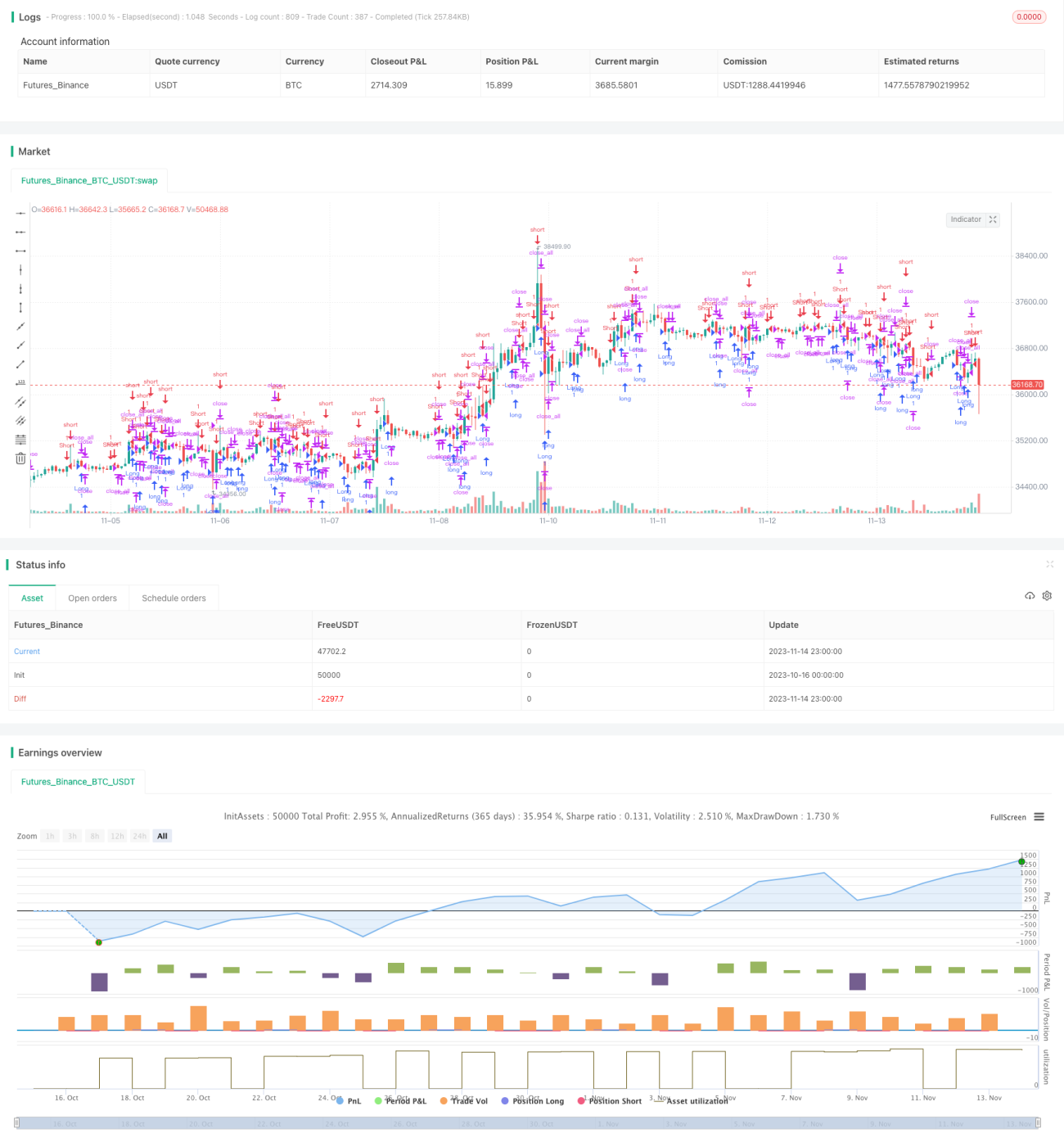

Strategi ini menentukan arah bullish/bearish berdasarkan panjang badan candlestick. Strategi ini menghitung rata-rata panjang badan dari 30 candlestick terakhir. Saat panjang badan candlestick bullish lebih besar dari rata-rata panjang badan, posisi long dibuka; saat panjang badan candlestick bearish lebih besar dari rata-rata panjang badan, posisi short dibuka.

Prinsip Strategi

Strategi ini pertama-tama menghitung panjang badan candlestick (body) dan rata-rata panjang badan dari 30 candlestick terakhir (sbody).

Ketika candlestick hari ini adalah bearish (bar==-1) dan panjang badannya lebih besar dari rata-rata panjang badan, posisi long dibuka (up1).

Ketika candlestick hari ini adalah bullish (bar==1) dan panjang badannya lebih besar dari rata-rata panjang badan, posisi short dibuka (dn1).

Setelah posisi long dibuka, jika candlestick hari ini adalah bullish (bar==1) dan posisi saat ini dalam keadaan profit, maka posisi long ditutup.

Setelah posisi short dibuka, jika candlestick hari ini adalah bearish (bar==-1) dan posisi saat ini dalam keadaan profit, maka posisi short ditutup.

Strategi ini secara sederhana dan efektif memanfaatkan panjang badan candlestick untuk menilai tren pasar. Semakin panjang badan candlestick, semakin kuat trennya, sehingga panjang badan digunakan sebagai dasar untuk menentukan arah long/short.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Gagasan strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Menggunakan panjang badan candlestick untuk menilai tren, menghindari gangguan noise.

- Menggunakan perhitungan rata-rata dinamis yang dapat beradaptasi dengan perubahan pasar.

- Menetapkan kondisi penutupan saat profit untuk meningkatkan rasio keuntungan strategi.

- Parameter strategi dapat dikonfigurasi, cocok untuk berbagai lingkungan pasar.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Panjang badan yang lebih besar belum tentu mewakili tren yang kuat; bisa jadi hanya fluktuasi normal.

- Penetapan jendela waktu rata-rata panjang badan yang tidak tepat dapat menyebabkan hilangnya peluang trading.

- Peristiwa tak terduga dapat menyebabkan kerugian strategi.

- Waktu penahanan posisi long/short yang terlalu lama dapat memperbesar kerugian.

Solusi untuk risiko yang sesuai:

- Gabungkan dengan indikator lain untuk menilai tren, hindari kesalahan trading.

- Uji berbagai nilai parameter untuk mengoptimalkan perhitungan rata-rata panjang badan.

- Tetapkan kondisi stop loss dan take profit untuk mengendalikan kerugian per transaksi.

- Optimalkan logika pembukaan dan penutupan posisi untuk menghindari waktu penahanan yang terlalu lama.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Gabungkan indikator seperti MACD, RSI untuk menilai tren, hindari sinyal palsu akibat fluktuasi normal.

- Uji parameter jendela waktu rata-rata panjang badan yang berbeda untuk menemukan kombinasi parameter optimal.

- Tambahkan logika kontrol volume pembukaan posisi, secara bertahap kurangi volume pembukaan seiring bertambahnya jumlah kerugian.

- Tetapkan kondisi keluar berdasarkan trailing stop atau profit margin stop untuk mengendalikan rasio kerugian per transaksi.

- Optimalkan kondisi pembukaan dan penutupan posisi untuk menghindari perdagangan yang tidak efektif. Misalnya, buka posisi hanya setelah 3 candlestick berturut-turut memiliki panjang badan yang lebih besar.

- Hindari trading selama periode waktu tertentu atau sebelum/sesudah rilis data penting untuk mengendalikan kerugian akibat guncangan nilai tukar.

Kesimpulan

Gagasan keseluruhan strategi ini jelas dan mudah dipahami, dengan membandingkan panjang badan candlestick dengan rata-ratanya untuk menentukan waktu masuk. Ruang optimasi strategi cukup besar, dapat disesuaikan dari berbagai aspek agar parameter strategi lebih cocok untuk lingkungan pasar yang berbeda. Secara keseluruhan, sebagai strategi pengantar perdagangan kuantitatif, strategi ini cukup sederhana dan andal, cocok untuk digunakan dan dipelajari oleh trader pemula. Melalui optimasi berkelanjutan dan penggabungan lebih banyak indikator, rasio keuntungan dan stabilitas strategi dapat lebih ditingkatkan.

- 1