Strategi Perdagangan Ichimoku Kinko Hyo

Ikhtisar

Strategi trading Ichimoku Kinko Hyo adalah strategi pengikut tren yang didasarkan pada indikator teknikal Ichimoku. Strategi ini menggunakan indikator seperti Tenkan-sen, Kijun-sen, Senkou Span A, Senkou Span B dari Ichimoku untuk menentukan arah tren serta waktu entry dan stop loss.

Prinsip Strategi

Strategi ini terutama mengevaluasi empat kondisi berikut untuk menentukan arah trading:

- Ketika harga penutupan menembus ke atas rata-rata 26 periode di atas Kijun-sen, lakukan long.

- Ketika harga penutupan menembus ke bawah rata-rata 26 periode di bawah Kijun-sen, lakukan short.

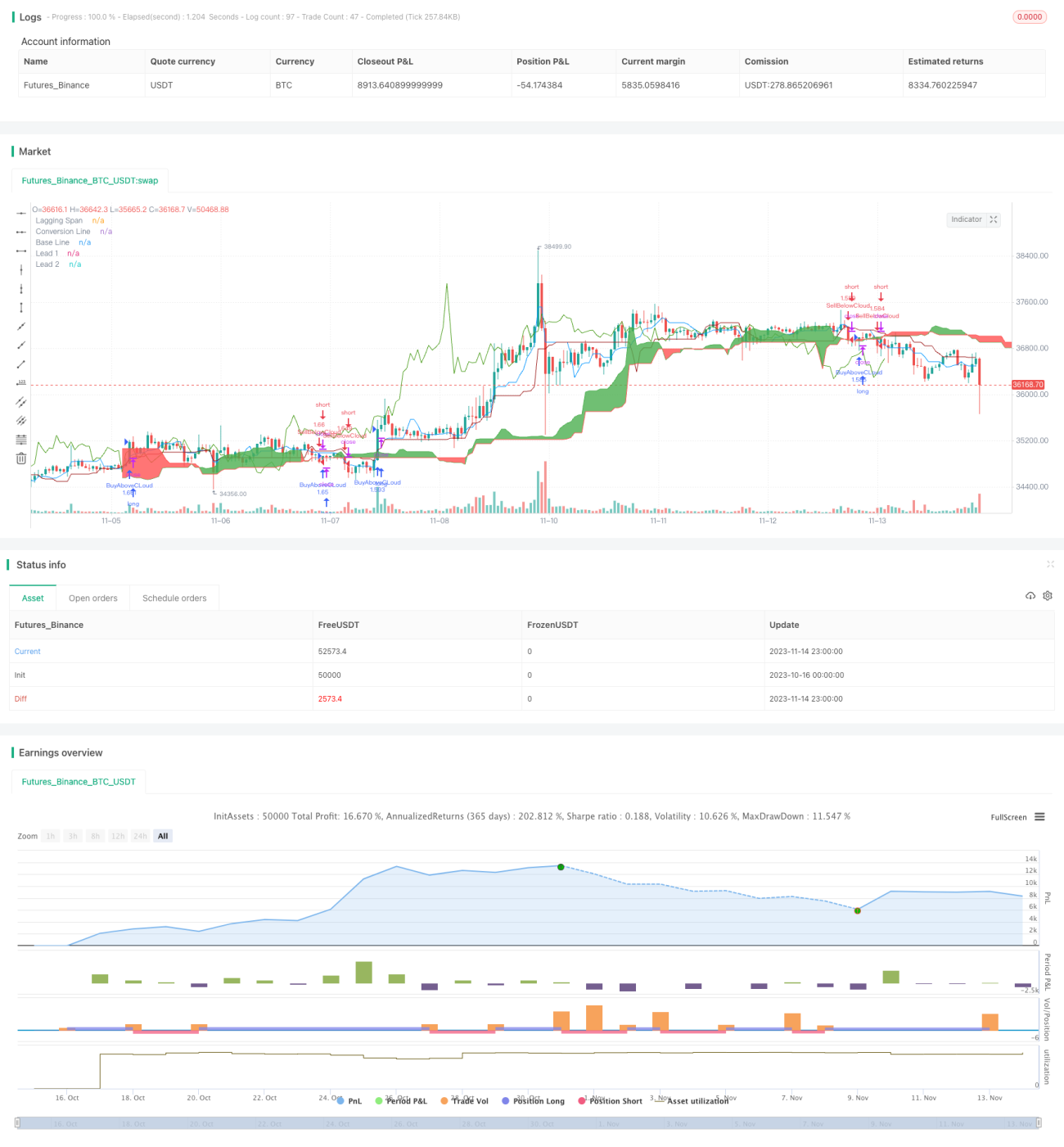

- Kondisi take profit: 3,5%

- Kondisi stop loss: 1,5%

Secara spesifik, strategi pertama-tama menghitung Tenkan-sen, Kijun-sen, Senkou Span A, dan Senkou Span B. Kemudian menentukan apakah harga penutupan menembus batas atas atau bawah awan (Kumo) untuk memutuskan long atau short.

Jika harga penutupan menembus ke atas batas atas awan, yaitu menembus rata-rata 26 periode dari nilai yang lebih besar antara Senkou Span A dan Senkou Span B, maka harga saham memasuki tren naik, saat itu lakukan long.

Jika harga penutupan menembus ke bawah batas bawah awan, yaitu menembus rata-rata 26 periode dari nilai yang lebih kecil antara Senkou Span A dan Senkou Span B, maka harga saham memasuki tren turun, saat itu lakukan short.

Setelah entry, tetapkan kondisi take profit dan stop loss. Take profit sebesar 3,5% dari harga entry, stop loss sebesar 1,5% dari harga entry.

Analisis Keunggulan

Strategi trading Ichimoku Kinko Hyo memiliki keunggulan sebagai berikut:

- Mampu mengidentifikasi perubahan tren dan masuk ke tren lebih awal.

- Menggunakan awan (Kumo) untuk menentukan area support dan resistance, entry lebih akurat.

- Mempertimbangkan harga dan volume secara bersamaan, tidak mudah tertipu oleh false breakout.

- Kondisi take profit dan stop loss jelas, dapat mengontrol risiko trading.

Analisis Risiko

Strategi trading Ichimoku Kinko Hyo juga memiliki beberapa risiko:

- Dalam pasar sideways, mudah menghasilkan beberapa kerugian kecil.

- Jika tren besar berubah, stop loss mungkin cukup besar.

- Perlu memenuhi beberapa kondisi sekaligus untuk entry, sehingga peluang lebih sedikit.

- Pengaturan parameter yang tidak tepat dapat menyebabkan misinterpretasi sinyal indikator.

Penanganan:

- Longgarkan kondisi entry secara tepat untuk meningkatkan peluang trading.

- Optimalkan parameter agar lebih sesuai dengan karakteristik pasar.

- Gabungkan dengan indikator lain untuk memfilter sinyal palsu.

Arah Optimasi

Strategi trading Ichimoku Kinko Hyo dapat dioptimasi dari beberapa aspek berikut:

- Optimalkan parameter Tenkan-sen, Kijun-sen, dll agar lebih sesuai dengan kondisi pasar dari berbagai periode.

- Optimalkan kondisi entry untuk menghindari melewatkan peluang yang baik.

- Optimalkan strategi take profit dan stop loss untuk mencapai return yang disesuaikan risiko yang lebih tinggi.

- Gabungkan dengan indikator lain untuk memfilter sinyal guna mengurangi jumlah perdagangan yang tidak perlu.

- Sesuaikan posisi secara dinamis, tentukan jumlah dana yang diinvestasikan berdasarkan tingkat volatilitas pasar.

Kesimpulan

Strategi trading Ichimoku Kinko Hyo secara keseluruhan merupakan strategi yang relatif baik yang dapat menangkap potensi tren secara tepat waktu. Namun masih perlu optimasi lebih lanjut dan kombinasi dengan indikator lain untuk membentuk sistem trading yang kokoh. Dengan menyesuaikan parameter, meningkatkan teknik entry dan exit, serta mengendalikan risiko, strategi Ichimoku dapat mencapai return yang disesuaikan risiko lebih tinggi di pasar yang trending.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku system", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value=100)

buyOnly = input(false, "only shows buying Trade", type = input.bool)- 1