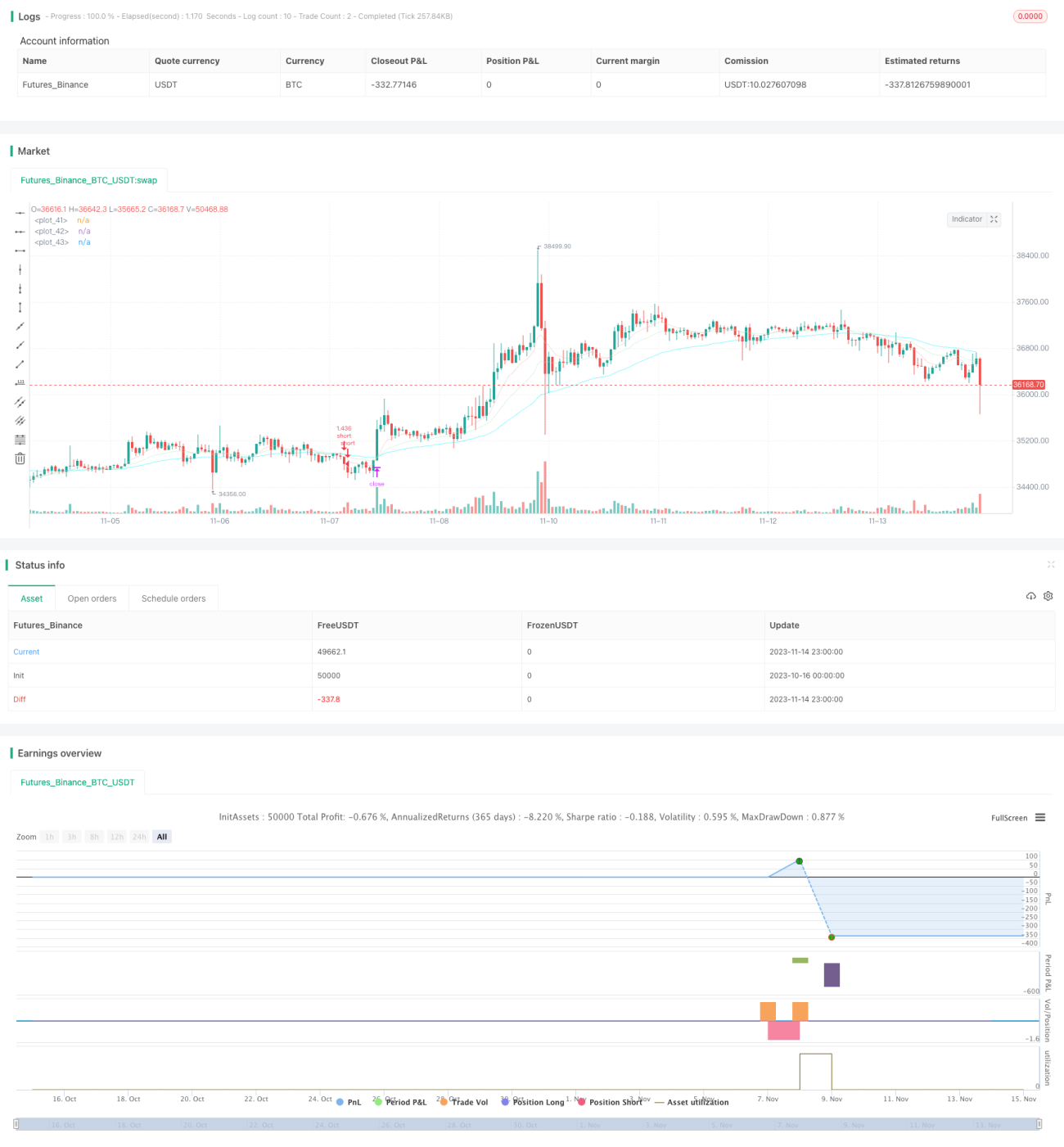

Strategi Crossover Dua Moving Average

Ikhtisar

Strategi persilangan rata-rata bergerak ganda menghitung rata-rata bergerak dengan periode yang berbeda untuk menentukan arah tren harga dan melacak tren. Saat rata-rata bergerak jangka pendek melintasi di atas rata-rata bergerak jangka panjang, posisi beli (long) diambil; saat rata-rata bergerak jangka pendek melintasi di bawah rata-rata bergerak jangka panjang, posisi jual (short) diambil. Ini adalah strategi pelacakan tren yang khas.

Prinsip Strategi

Strategi ini didasarkan pada Rata-rata Bergerak Eksponensial (EMA) periode 9, 21, dan 50. EMA 9 periode mewakili tren jangka pendek, EMA 21 periode mewakili tren jangka menengah, dan EMA 50 periode mewakili tren jangka panjang.

Ketika EMA 9 periode melintasi di atas EMA 21 periode, ini menunjukkan tren jangka pendek berubah menjadi naik, dan posisi beli diambil. Ketika EMA 9 periode melintasi di bawah EMA 21 periode, ini menunjukkan tren jangka pendek berubah menjadi turun, dan posisi jual diambil. Di sini, fungsi crossover() digunakan untuk menentukan persilangan rata-rata bergerak.

Kode menyertakan logika pembukaan posisi, take profit, dan stop loss untuk posisi beli dan jual. Kondisi pembukaan adalah ketika rata-rata bergerak melintasi ke atas atau ke bawah. Take profit untuk posisi beli adalah harga masuk × (1 + rasio take profit yang dimasukkan), take profit untuk posisi jual adalah harga masuk × (1 – rasio take profit yang dimasukkan). Stop loss untuk posisi beli adalah harga masuk × (1 – rasio stop loss yang dimasukkan), stop loss untuk posisi jual adalah harga masuk × (1 + rasio stop loss yang dimasukkan).

Selain itu, kode menambahkan beberapa filter, seperti filter tren yang mensyaratkan bahwa sebelum persilangan, lilin (candle) sebelumnya tidak boleh dalam kondisi sideways (berkisar), dan filter penggunaan modal yang mensyaratkan ekuitas strategi tidak boleh lebih rendah dari rata-rata bergerak N hari, untuk menghindari perdagangan saat kerugian terlalu besar. Filter ini dapat sampai batas tertentu menghindari sinyal palsu.

Secara keseluruhan, strategi ini menggunakan persilangan EMA ganda untuk menentukan arah tren harga, serta logika take profit dan stop loss yang wajar, dan dapat menangkap tren jangka menengah hingga panjang. Namun, sebagai strategi faktor tunggal, sinyalnya mungkin tidak cukup stabil dan dapat dioptimalkan lebih lanjut.

Analisis Keunggulan

- Menggunakan persilangan rata-rata bergerak ganda untuk menentukan arah tren, prinsipnya sederhana dan mudah dipahami serta diimplementasikan.

- Menggunakan EMA dengan periode berbeda, dapat menilai tren jangka pendek dan panjang.

- Menetapkan logika take profit dan stop loss, dapat mengunci keuntungan dan mengontrol risiko.

- Menambahkan filter dapat menyaring sinyal palsu sampai batas tertentu.

- Parameter dapat diatur secara bebas, mengoptimalkan kombinasi periode untuk beradaptasi dengan kondisi pasar yang berbeda.

Analisis Risiko

- Sebagai strategi faktor tunggal, sinyal perdagangan mungkin tidak cukup stabil. Saat harga berfluktuasi, dapat terjadi perdagangan yang tidak perlu berulang kali.

- Saat EMA bersilangan, harga mungkin sudah bergerak beberapa jarak, sehingga ada risiko membeli di puncak atau menjual di dasar.

- Tidak mempertimbangkan biaya transaksi, keuntungan di perdagangan riil mungkin berkurang.

- Tidak menetapkan stop loss, tidak dapat mengendalikan kerugian dalam kondisi pasar ekstrem.

Cara mengatasi:

- Optimalkan parameter periode MA agar sinyal lebih stabil.

- Gabungkan indikator lain untuk menyaring sinyal.

- Tingkatkan jumlah perdagangan untuk mengurangi dampak biaya.

- Tetapkan titik stop loss untuk membatasi kerugian maksimum.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Optimalkan parameter periode rata-rata bergerak untuk menemukan kombinasi periode terbaik. Teknik optimasi adaptif dapat diperkenalkan untuk memilih periode secara dinamis.

- Tambahkan indikator teknis lain untuk menyaring sinyal, seperti MACD, KDJ, dll., untuk meningkatkan kualitas sinyal. Atau perkenalkan pembelajaran mesin untuk menilai sinyal dan menyaring sinyal palsu secara otomatis.

- Gabungkan analisis volume perdagangan. Misalnya, jika terjadi breakout di atas rata-rata bergerak tetapi volume tidak mencukupi, sinyal tidak diikuti.

- Saat terjadi breakout, periksa volatilitas sebelumnya; jika breakout terjadi di area konsolidasi, mungkin itu adalah breakout palsu.

- Bangun mekanisme stop loss dinamis, seperti trailing stop loss, Chandelier Exit, dll., untuk memperkecil jarak stop loss tetapi tetap memastikan efektivitasnya.

- Optimalkan manajemen posisi, seperti posisi tetap, posisi dinamis, posisi leveraged, dll., untuk membuat rasio untung/rugi lebih rasional.

- Pertimbangkan secara menyeluruh biaya transaksi dan dampak slippage. Optimalkan rasio take profit dan stop loss untuk memastikan strategi tetap menguntungkan di perdagangan riil.

Kesimpulan

Secara keseluruhan, struktur strategi ini cukup masuk akal, prinsipnya sederhana, menggunakan persilangan EMA ganda untuk menentukan arah tren, dan dilengkapi dengan logika take profit dan stop loss, sehingga dapat menangkap tren. Namun, sebagai strategi faktor tunggal, parameter dan penyaringan sinyal dapat dioptimalkan lebih lanjut agar strategi lebih kokoh. Setelah menambahkan mekanisme seperti stop loss dan manajemen posisi, risiko dapat dikurangi lebih lanjut. Secara keseluruhan, strategi ini menyediakan kerangka kerja pelacakan tren yang andal, dan setelah dioptimalkan serta disesuaikan, dapat memberikan pengembalian investasi yang stabil.

- 1